ĐIỂM BÁO MẠNG

- Quốc tế: Mỹ giữ điều kiện tiên quyết Triều Tiên phải từ bỏ vũ khí hạt nhân (GD 19/9/2017)-Triều Tiên quyết "cân bằng quân sự" với Mỹ, Trung Quốc sợ hạt nhân hóa bán đảo (GD 18/9/2017)-Ấn Độ sẽ dẫn dắt làn sóng tăng trưởng thứ ba ở châu Á (KTSG 18/9/2017)-Miền Bắc Việt Nam cũng có phong trào chống chiến tranh (BBC 18-9-17)-Phải chăng mật vụ Việt Nam đang tổ chức theo dõi công dân Đức? (Thoibao 16-9-17)-American War trong The Vietnam War (BVN 18/9/2017)-FB Truong Huy San

- Trong nước: Đại biểu Quốc hội Phạm Văn Hòa: "Đã sai phải xin lỗi dân!". (GD 19/9/2017)-Chiêu thức của nhóm lừa đảo tuyển lao động lương cao giữa thủ đô (GD 19/9/2017)-Vi phạm, khuyết điểm của ông Nguyễn Xuân Anh, Huỳnh Đức Thơ là nghiêm trọng (GD 19/9/2017)-Công bố vi phạm của Bí thư Đà Nẵng Nguyễn Xuân Anh (TT 18-9-17)- Đảng sẽ kỷ luật dàn lãnh đạo Đà Nẵng? (BBC 18-9-17) Con đường thăng tiến của Bí thư, Chủ tịch TP Đà Nẵng (NLĐ 18-9-17) Bí thư Đà Nẵng Nguyễn Xuân Anh và những phát ngôn đáng chú ý (DV 18-9-17) Nguyên Phó ban Tổ chức Trung ương: Sai phạm của Bí thư, Chủ tịch Đà Nẵng phải kỷ luật, điều đi làm việc khác (VTC 18-9-17)-Kẽ hở công tác cán bộ, Đà Nẵng không còn như xưa (VNN 19/9/2017)-Dự thảo Luật Quy hoạch mới bị phê là “lùi một bước” (KTSG 19/9/2017)-

- Kinh tế: Những hệ lụy từ chuyện thừa tiền (KTSG 19/9/2017)-Phê duyệt lại trữ lượng mỏ sẽ gây nhiều tranh cãi (KTSG 19/9/2017)-Dở sống dở chết vì đầu tư đón đầu! (KTSG 19/9/2017)-Để chính phủ điện tử không chỉ là giấc mơ (KTSG 19/9/2017)-Tôm, cá được giá nhờ xuất khẩu tốt (KTSG 19/9/2017)-OceanBank mất 500 tỷ đồng cho vay, đại gia nào hưởng lợi? (VnEx 18-9-17)- Báo động tình trạng “thất nghiệp tự nguyện” (LĐ 18-9-17)-Bán dầu cho Trung Quốc, hải quan nói thấp PVN nói cao (TT 18-9-17)-Trung Quốc cấm nhập phế liệu từ Mỹ:Việt Nam thành sân sau? (ĐV 18-9-17)

- Giáo dục: Các thầy cô bàn về thi “Giáo viên chủ nhiệm giỏi”, chưa có ý kiến nào xác đáng (GD 19/9/2017)-Những nội dung cần sửa đổi, bổ sung trong Luật Giáo dục đại học (GD 19/9/2017)-Chống dạy thêm trái phép, phóng viên bị lăng mạ, đe dọa tính mạng (GD 19/9/2017)-Nghị định 88 sửa đổi không ảnh hưởng gì đến giáo viên (GD 19/9/2017)-Đến trường nơi thâm sơn cùng cốc (kỳ 3): Con gọi mẹ bằng… chị! (GD 18/9/2017)-Đến trường nơi thâm sơn cùng cốc (kỳ 4): Điều ước giản dị ở "bản mồ côi" (GD 19/9/2017)-Đào tạo đại học không nên được quan niệm chỉ là đào tạo nghề (GD 19/9/2017)-Bộ Giáo dục thanh tra xong trường lạm thu, vẫn phải kiến nghị địa phương xử lý (GD 19/9/2017)-Học sinh lớp 1 phải đóng cả 100 triệu đồng đầu năm, có phải là lạm thu không? (GD 19/9/2017)-Các chuyên gia xin đừng vội đánh đồng VNEN với đổi mới (GD 18/9/2017)-

- Phản biện: Những kẻ rắp tâm hại Đảng, hại Dân (GD 19/9/2017)-QĐND-Bản chất, truyền thống cách mạng của Đảng Cộng sản Việt Nam là không thể xuyên tạc (QĐND 18-9-17)-Vân Hà-"Đơn hàng" của Thủ tướng: Tìm cơ sở lí luận, thực tiễn của Chính phủ kiến tạo (BVN 19/9/2017)-Quý Hiên-Nông dân Tây Nguyên "mắc kẹt" với mắc-ca: Trách nhiệm thuộc về ai? (BVN 19/9/2017)-Khánh Vũ-Nới trần tín dụng, thị trường có thêm 600.000 tỉ đồng (BVN 19/9/2017)-Nguyễn Hiền-Thừa nhận mại dâm để đưa kinh tế ngầm thành kinh tế sáng? (BVN 19/9/2017)-Hoàng Phi-TS Vũ Minh Khương: Đẩy tăng trưởng bằng tăng cung tiền, giảm lãi suất giống như thúc người huyết áp cao ăn nhiều thịt bò (BVN 19/9/2017)-Đức Minh, Hoàng Ly-Áp đặt lợi nhuận BOT là "trấn lột"! (BVN 19/9/2017)-Phương Nhung-Dùng tiền lẻ trả phí BOT: Không phạm luật nhưng vẫn có thể bị khởi tố (BVN 19/9/2017)-Lưu Thủy- Việt Nam in tiền ồ ạt, ngân hàng phải cấp tốc đẩy tín dụng? (BVN 18/9/2017)-Phạm Chí Dũng-

- Thư giãn: Khám phá hai chiến hạm của hải quân Hàn Quốc vừa cập cảng Đà Nẵng (GD 19/9/2017)-Gầm đường sắt trên cao Cát Linh-Hà Đông có 1.500 cây cau đẻ(VNN 19/9/2017)-Nghe lời vợ' là gì trong tiếng Anh? (VNN 19/9/2017)-

NHỮNG HỆ LỤY TỪ CHUYỆN THỪA TIỀN

HOÀNG NGỌC KHANH/ TBKTSG 19-9-2017

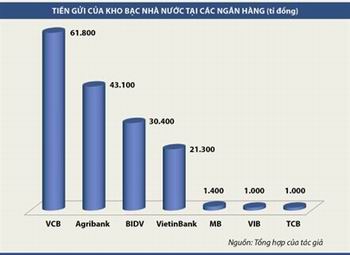

Tiền gửi của KBNN bắt đầu tăng nhanh từ thời điểm đầu quí 2-2017 và kéo dài cho tới hiện tại. Ảnh: TL

(TBKTSG) - Báo cáo về tình hình kinh tế và thị trường tài chính của Ủy ban Giám sát tài chính quốc gia (NFSC) trong tháng 8-2017 cho thấy số dư tiền gửi của Kho bạc Nhà nước (KBNN) tại các ngân hàng thương mại (NHTM) đang vào khoảng 160.000 tỉ đồng, tăng tới 68% so với cuối năm 2016. Tuy nhiên, nếu tính thêm số tiền gửi của KBNN tại Ngân hàng Nhà nước (NHNN) khoảng 40.000 tỉ đồng nữa thì tổng khối lượng tiền của KBNN đang gửi tại hệ thống ngân hàng là 200.000 tỉ đồng.

Trong đó, KBNN đang gửi tại Vietcombank 61.800 tỉ đồng, Agribank 43.100 tỉ đồng, BIDV 30.400 tỉ đồng, VietinBank 21.300 tỉ đồng và một số NHTM khác như Ngân hàng Quân đội (MB), VIB hay Techcombank (TCB)(1).

Tại sao KBNN lại thừa nhiều tiền như vậy?

Chuyện KBNN gửi tiền tại các NHTM không phải là mới, nhưng khối lượng nhiều như vậy thì có lẽ là chưa bao giờ xảy ra. Tuy nhiên, trước tiên cần phải làm rõ xem tại sao con số 200.000 tỉ đồng tiền gửi của

KBNN lại được coi là nhiều?

| Động thái gửi tiền của KBNN tại các NHTM đồng nghĩa rằng khoản tiền này lại quay trở về chính các ngân hàng và cũng trở thành nguồn vốn kinh doanh mới của các ngân hàng. Khi đó, các ngân hàng có thể lại lấy chính nguồn vốn này để tiếp tục đầu tư vào TPCP. Hậu quả có thể xảy ra là các công cụ điều hành chính sách tiền tệ sẽ bị “vô hiệu” đối với một bộ phận nguồn vốn trong nền kinh tế. |

KBNN có nhiệm vụ chính là theo dõi tình hình thu và chi của ngân sách nhà nước (NSNN). Theo số liệu của Bộ Tài chính thì hiện nay, bình quân một tháng KBNN phải chi khoảng 90.000 tỉ đồng cho tất cả hoạt động của Nhà nước, bao gồm chi cho đầu tư phát triển, chi trả lãi cho các khoản vay trong và ngoài nước và chi thường xuyên. Như vậy, số dư tiền gửi hiện nay của KBNN đang cao hơn hai lần so với nhu cầu chi tiêu của Nhà nước trong một tháng. Con số trên sẽ không có nhiều thứ phải bàn nếu như chúng ta không phải trả khoản lãi vay lên tới gần 9.000 tỉ đồng/tháng. Rõ ràng đây được xem là một con số rất lớn trong bối cảnh NSNN thâm hụt kéo dài nhiều năm qua.

Vậy, tại sao KBNN lại đang thừa nhiều tiền như vậy? Có ba nhóm nguyên nhân chính, bao gồm: Thứ nhất, do hoạt động xuất khẩu hàng hóa tăng trưởng tới 20% so với cùng kỳ năm 2016 nên thu cân đối ngân sách từ hoạt động xuất nhập khẩu cũng tăng tương ứng khoảng 20%. Thứ hai, áp lực trả nợ gốc của Chính phủ đang có xu hướng giảm dần do KBNN đã chủ động chuyển dịch cơ cấu các khoản vay từ ngắn hạn sang trung và dài hạn, đặc biệt trong năm 2017 lần đầu tiên KBNN đã phát hành thành công trái phiếu chính phủ (TPCP) có kỳ hạn lên tới 30 năm. Thứ ba, đó là vấn đề chậm giải ngân từ hoạt động đầu tư công của Nhà nước.

KBNN gửi tiền tại các NHTM quá nhiều sẽ gây khó khăn cho việc điều hành chính sách của NHNN.

Tiền gửi của KBNN bắt đầu tăng nhanh từ thời điểm đầu quí 2-2017 và kéo dài cho tới hiện tại. Động thái này của KBNN đã kéo mặt bằng lãi suất trên thị trường liên ngân hàng (interbank market) giảm theo tương ứng và hiện đang duy trì ở mức rất thấp, chỉ vào khoảng 0,7-0,9%/năm đối với các khoản tiền gửi/cho vay kỳ hạn một tuần. Lãi suất liên ngân hàng quá thấp không phải là điều mà NHNN mong muốn, bởi lẽ nó sẽ khuyến khích các NHTM chuyển sang đầu cơ ngoại tệ trên thị trường ngoại hối. Ngoài ra, việc KBNN gửi tiền tại các NHTM sẽ làm tăng hệ số nhân của tiền trong nền kinh tế. Hệ số nhân tiền tăng lên sẽ chỉ có ý nghĩa tích cực khi dòng tiền liên tục được đưa vào hoạt động sản xuất kinh doanh. Tuy nhiên, hiện nay phần lớn nguồn tiền thừa của KBNN lại là tiền đi vay từ chính các NHTM thông qua việc phát hành TPCP.

Tiền gửi của KBNN bắt đầu tăng nhanh từ thời điểm đầu quí 2-2017 và kéo dài cho tới hiện tại. Động thái này của KBNN đã kéo mặt bằng lãi suất trên thị trường liên ngân hàng (interbank market) giảm theo tương ứng và hiện đang duy trì ở mức rất thấp, chỉ vào khoảng 0,7-0,9%/năm đối với các khoản tiền gửi/cho vay kỳ hạn một tuần. Lãi suất liên ngân hàng quá thấp không phải là điều mà NHNN mong muốn, bởi lẽ nó sẽ khuyến khích các NHTM chuyển sang đầu cơ ngoại tệ trên thị trường ngoại hối. Ngoài ra, việc KBNN gửi tiền tại các NHTM sẽ làm tăng hệ số nhân của tiền trong nền kinh tế. Hệ số nhân tiền tăng lên sẽ chỉ có ý nghĩa tích cực khi dòng tiền liên tục được đưa vào hoạt động sản xuất kinh doanh. Tuy nhiên, hiện nay phần lớn nguồn tiền thừa của KBNN lại là tiền đi vay từ chính các NHTM thông qua việc phát hành TPCP.

Do vậy, động thái gửi tiền của KBNN tại các NHTM đồng nghĩa rằng khoản tiền này lại quay trở về chính các ngân hàng và cũng trở thành nguồn vốn kinh doanh mới của các ngân hàng. Khi đó, các ngân hàng có thể lại lấy chính nguồn vốn này để tiếp tục đầu tư vào TPCP. Khi các ngân hàng cần tiền, họ lại có thể đem TPCP đã đầu tư trước đó để vay vốn hoặc chiết khấu tại NHNN. Đây là cơ chế tạo tiền nằm ngoài ý chí điều hành của NHNN. Và hậu quả có thể xảy ra là các công cụ điều hành chính sách tiền tệ sẽ bị “vô hiệu” đối với một bộ phận nguồn vốn trong nền kinh tế. Việc tổng phương tiện thanh toán ngắn hạn biến động mạnh sẽ tác động tiêu cực tới lãi suất ngắn hạn, qua đó ảnh hưởng đến chi phí vốn của các thị trường khác.

KBNN đang thừa tiền, nên mừng hay lo?

Nếu nhìn vào diễn biến của cả thị trường tài chính, tiền tệ hiện nay thì dường như tất cả đều đang rất ổn định khi thị trường chứng khoán tăng trưởng tốt từ đầu năm 2017 đến nay, thanh khoản của hệ thống ngân hàng hiện đang ở mức cao… Tuy nhiên, sự ổn định này là không bền vững và đang tiềm ẩn nhiều rủi ro rất khó lường có thể phát sinh trong tương lai.

Thứ nhất, đó là việc thừa tiền hiện nay, bản chất là do KBNN đang đi vay nợ nhiều. Theo đó, tiền đi vay về nhưng không giải ngân được sẽ dẫn tới tình trạng phát sinh chi phí lãi vay nhưng lại không có dòng tiền thu về tương ứng. Nếu tình trạng này kéo dài sẽ ảnh hưởng đến nợ công của quốc gia trong tương lai. Thứ hai, như phân tích ở phần trên thì diễn biến hiện nay trên thị trường tiền tệ được xem là thiếu tính bền vững. Do vậy, nếu không được kiểm soát tốt thì dòng tiền từ các NHTM sẽ rất dễ chảy sang đầu cơ vào các tài sản tài chính khác như chứng khoán, vàng hay bất động sản. Do đó, khi một trong các thị trường tài chính này biến động theo chiều hướng xấu sẽ tạo ra phản ứng dây chuyền sang cả thị trường tài chính và thị trường tiền tệ.

Vậy giải pháp nào để khắc phục được vấn đề đang diễn ra? Câu chuyện này đã được đem ra bàn từ lâu, tuy nhiên Nghị định số 24/2016/NĐ-CP ngày 5-4-2016 của Chính phủ và Thông tư số 314/2016/TT-BTC hướng dẫn thi hành Nghị định 24 lại cho phép KBNN được sử dụng NSNN tạm thời nhàn rỗi hoặc để gửi tiền tại NHTM và/hoặc mua lại TPCP có kỳ hạn không quá ba tháng. Hiện tại, KBNN không được hưởng lãi từ các khoản tiền gửi tại NHNN. Do vậy, giải pháp toàn diện cho vấn đề này là cần có sự hợp tác chặt chẽ giữa NHNN và KBNN. Theo đó, KBNN cần chuyển toàn bộ các khoản tiền gửi của mình tại các NHTM về NHNN. Đồng thời, NHNN có trách nhiệm trả lãi suất tiền gửi ngang bằng với mức lãi suất của các NHTM. Để bù đắp cho khoản chi phí này, NHNN có thể sử dụng khoản tiền này để cho các NHTM có nhu cầu vay lại trên thị trường mở (OMO), hoặc thông qua việc chiết khấu giấy tờ có giá. Tuy nhiên, sự hợp tác giữa hai cơ quan này vào thời điểm hiện tại lại khó được như kỳ vọng.

(1) http://cafef.vn/kho-bac-nha-nuoc-dang-gui-tien-o-nhung-ngan-hang-nao-20170907163621235.chn

'ĐẨY TĂNG TRƯỞNG BẰNG TĂNG CUNG TIỀN, GIẢM LÃI SUẤT GIỐNG NHƯ THÚC NGƯỜI CAO HUYẾT ÁP ĂN NHIỀU THỊT BÒ'

ĐỨC MINH-HOÀNG LY/ BVN 19-9-2017

Ông Vũ Minh Khương đã có một chặng đường dài trước khi trở thành một học giả quốc tế đồng thời là thành viên Tổ tư vấn kinh tế của Thủ tướng Nguyễn Xuân Phúc.

Anh thanh niên Vũ Minh Khương, người Hải Phòng, đã nhập ngũ những năm đầu thập niên 1980. Ba năm sau, ông xuất ngũ. Chàng trai 24 tuổi tốt nghiệp xuất sắc ngành toán - Trường ĐH Quốc gia Hà Nội một mình vào TP HCM tìm gặp trực tiếp giám đốc các trung tâm máy tính để tìm việc. Trung tâm Điện toán - Công ty Điện lực 2 đã nhận ông vào làm với đãi ngộ tốt. Năm 1985, Vũ Minh Khương viết thư gửi Bí thư Thành uỷ Hải Phòng "xin" được làm Giám đốc Xí nghiệp Hoá chất Sông Cấm, doanh nghiệp quốc doanh trên bờ phá sản. Năm 1986, ông đảm nhiệm chức vụ kế toán trưởng xí nghiệp. Đến năm 1988, ở tuổi 29, ông trở thành giám đốc và xoay chuyển hoàn toàn cục diện…

Về nước năm 1995, ông được bổ nhiệm Trưởng ban cố vấn kinh tế cho Chủ tịch UBND TP Hải Phòng và làm Phó ban quản lí Khu kinh tế Đình Vũ. Năm 1999, ông trở lại Harvard và hoàn thành xuất sắc luận án tiến sĩ về chính sách và kinh tế vào năm 2005. GS Dale Jorgenson - nhà kinh tế học nổi tiếng - nhận xét Vũ Minh Khương là một trong những học trò xuất sắc nhất của ông. Tên của TS Vũ Minh Khương được khắc trang trọng trên bảng vàng của Trường Hành chính Kennedy thuộc Trường ĐH Harvard. Từ đó, TS Vũ Minh Khương được mời thỉnh giảng tại nhiều trường đại học ở Mỹ và Nhật Bản. Từ năm 2006 đến nay, ông làm việc tại Trường Chính sách công Lý Quang Diệu thuộc Trường ĐH Quốc gia Singapore với vai trò phó giáo sư. Nghiên cứu của ông tập trung vào tăng trưởng kinh tế, năng suất, tính cạnh tranh và các vấn đề liên quan tới tác động của công nghệ thông tin, chính phủ điện tử và hội nhập kinh tế.

Phương thức tăng trưởng để Việt Nam bắt kịp với thế giới

Dưới góc nhìn của một chuyên gia kinh tế đang làm việc ở nước ngoài, ông đánh giá về cơ hội bắt kịp sự phát triển kinh tế của Việt Nam với các nước trong khu vực và thế giới như thế nào?

30 năm cải cách vừa qua (1986 - 2016), Việt Nam đã tăng GDP gần 7 lần với tốc độ tăng trưởng bình quân 6,7%. Đó là một thành quả ấn tượng vì tốc độ tăng trưởng này thuộc loại nhanh hàng đầu thế giới, chỉ sau Trung Quốc, đồng thời nó giúp Việt Nam thoát ra khỏi nhóm các nước nghèo và gia nhập nhóm các nước có mức thu nhập trung bình.

Tuy nhiên, mô hình tăng trưởng trong 30 năm qua chủ yếu dựa vào thúc đẩy đầu tư mở rộng và thu hút đầu tư nước ngoài dựa trên lợi thế lao động rẻ, sẽ không đủ giúp nền kinh tế Việt Nam cất cánh để bắt kịp các nước tiên tiến trong chặng đường phía trước.

Theo ông, để thúc đẩy tăng trưởng mạnh mẽ trong thời gian tới, Việt Nam cần làm gì?

Có hai phương cách chủ yếu cho thúc đẩy tăng trưởng.

Phương cách thứ nhất là kích thích đầu tư, tích tụ tư bản. Phương cách này dựa vào 3 công cụ chủ yếu: chính sách tiền tệ, chính sách tài khóa, chính sách mở cửa - hội nhập. Tuy nhiên, Việt Nam đã dùng thái quá cả 3 công cụ này trong thời gian qua và dư địa không còn nữa.

Về công cụ tiền tệ, mức tăng lượng cung tiền tệ M2 hàng năm và tỉ lệ lượng cung tiền này của Việt Nam đã khá cao và vượt xa hầu hết các nước trong khu vực. Vì vậy, thúc đẩy tăng trưởng bằng tăng cung tiền tệ và giảm lãi suất cũng giống như thúc người áp huyết cao ăn nhiều thịt bò để có sức khỏe.

Về chính sách tài khóa, các tỉ lệ (% của GDP) của nợ công, thu ngân sách, chi ngân sách, và thâm hụt ngân sách của Việt Nam đều vượt xa nhiều nước trong khu vực. Chẳng hạn theo con số năm 2015 của Ngân hàng Phát triển Châu Á (ADB), Việt Nam cao hơn rất nhiều so với Indonesia trên cả 4 chỉ số. Về nợ công, con số của Việt Nam (năm 2015) là 58,3% (đã tăng sát mức tới hạn 65% vào năm 2017 trong khi của Indonesia chỉ là 26,9%); thu ngân sách (VN 22,1%, Indo 13,0%), chi ngân sách (VN 27,7%, Indo 15,6%), bội chi ngân sách (VN -5,6%, Indo -2,6%). Quan sát này cho thấy Việt Nam không còn dư địa và sẽ ở thế rất bất lợi nếu tiếp tục thúc đẩy tăng trưởng thông qua công cụ chính sách tài khóa, đặc biệt là tăng đầu tư công. Về chi tiết, xin xem bảng dưới đây.

Về mở cửa - hội nhập, Việt Nam đã đi những bước rất quyết liệt để thu hút những dự án đầu tư nước ngoài. Tuy nhiên, lượng lao động trẻ và rẻ đang cạn dần trong khi chi phí lao động mỗi ngày một tăng cao đang làm giảm dần tính hấp dẫn của Việt Nam trong thu hút đầu tư nước ngoài theo mô hình cũ.

Phương cách thúc đẩy tăng trưởng thứ hai là tạo điều kiện thuận lợi, khích lệ và thôi thúc nguồn lực (vốn, đất đai, lao động, kĩ năng và tài năng) không ngừng dịch chuyển từ khu vực có giá trị và năng suất thấp lên khu vực có giá trị và năng suất cao hơn. Các công cụ chính sách thuộc phương cách này liên quan thúc đẩy doanh nghiệp và địa phương đổi mới sáng tạo, nâng cao năng lực quản trị chiến lược và kiến tạo sức mạnh cộng hưởng.

Cách kiến tạo sức mạnh cộng hưởng cho tăng trưởng

Ông có thể nói rõ thêm phương cách thúc đẩy tăng trưởng bằng kiến tạo sức mạnh cộng hưởng?

Sức mạnh cộng hưởng được tạo ra khi người ta gắn kết, tương tác và phối thuộc hành động trong nỗ lực kiến tạo giá trị. Chính sách thúc đẩy tăng trưởng qua kênh này khích lệ hợp tác công tư, liên kết - chia sẻ và phối thuộc hành động.

Điểm then chốt của nỗ lực này là lập ra các khung nền (platforms) tập hợp gắn kết các doanh nghiệp, địa phương, các nhân và tổ chức để cùng hoạch định một chiến lược sáng rõ và một tầm nhìn thôi thúc về tương lai, đồng thời đưa ra kế hoạch hành động có tính khả thi và hiệu quả cao, với sự tham gia nhiệt tâm và sâu rộng của người dân và doanh nghiệp.

Ông cho một ví dụ cụ thể về phương cách thúc đẩy tăng trưởng thông qua kiến tạo sức mạnh cộng hưởng?

Tôi được biết lãnh đạo 9 tỉnh miền Trung (Thừa Thiên - Huế, Đà Nẵng, Quảng Nam, Quảng Ngãi, Bình Định, Phú Yên, Khánh Hòa, Ninh Thuận, Bình Thuận) đang định hình chiến lược gắn kết và chung sức phát triển. Với vị thế chiến lược tạo nên trục xương sống quốc gia và tỉ trọng trên 11% về dân số và GDP, sức cộng hưởng phát triển của 9 tỉnh sẽ tạo nên một hiệu ứng rất lớn, cả về kinh tế và tư duy chỉ đạo chiến lược.

Phương cách tạo nên sức mạnh cộng hưởng này chắc chắn sẽ rất phong phú và đa dạng. Tuy nhiên, sự thành công của nó đòi hỏi tôn trọng ba nguyên tắc sống còn.

Thứ nhất, phải dựa vào và phát huy tối đa nguồn lực xã hội. Theo nguyên tắc này, Chính phủ không nên lập ra một ban chỉ đạo nặng về hình thức và chức vị mà nên tạo nên một khung nền (platform) để có thể tập hợp rộng rãi, linh hoạt nguồn lực và nhân tài ở khắp nơi giúp các tỉnh phố hợp giải quyết các bài toán phát triển.

Thứ hai, phải có một tổ chức gồm những người có độ cam kết sâu sắc với tương lai phát triển của miền Trung, với tầm nhìn chiến lược, khả năng phối thuộc và ý thức lắng nghe - học hỏi cao, được cán bộ và người dân 9 tỉnh tin cậy. Những người này có thể là đại diện từ các cơ quan nhà nước trung ương và địa phương, các doanh nhân có tầm ảnh hưởng lớn, các học giả có kiến thức sâu rộng về chiến lược phát triển. Nhóm này được đề xuất bởi nhiều nguồn trong xã hội và được lựa chọn theo các tiêu chí chặt chẽ. Theo kinh nghiệm quốc tế, số lượng nhóm này có thể lên tới 35-45 người. Nhóm này sẽ được giúp việc bởi các cán bộ trẻ đặc biệt tài năng và tâm huyết. Nhóm giúp việc này có cả bộ phận chuyên trách (đặt tại miền Trung) và không chuyên trách (ở khắp nơi trên thế giới). Tổ chức phối thuộc này có thể tạm gọi là Hội đồng Phát triển miền Trung (HĐPTMT).

Thứ ba, nguồn lực giúp cho hoạt động phối thuộc kiến tạo sức cộng hưởng đến từ nhiều nguồn - nhà nước, doanh nghiệp, và người dân. Cơ chế huy động và sử dụng nguồn lực cần được thiết kế để bảo đảm tạo khả năng phát triển nội sinh, bền vững. Chẳng hạn, nếu nhóm thu hút được nguồn lực tư nhân 1 đồng, nhà nước sẽ cho thêm X đồng, trong đó X thay đổi theo loại dự án cần ưu tiên (X có thể là 10 đồng nếu dự án đặc biệt quan trọng cấp bách cho cả vùng, X là 0,5 đồng nếu dự án là tốt nhưng không cấp bách). Thêm nữa, trong nỗ lực chung sức phát triển, một số tỉnh sẽ đi nhanh hơn một số tỉnh khác nhờ lợi thế đặc thù. Khi đó, lượng ngân sách tăng thêm của tỉnh trội vượt sẽ được dành một phần (có thể đến 50%) để phân bổ cho các tỉnh còn lại.

Về bước đi cụ thể, các tỉnh miền Trung, thông qua HĐPTMT, có thể áp dụng mô hình SMART (Strategy = Chiến lược, Monitoring = Giám sát, Acquistion of knowledge = Học hỏi, Rethinking = Đổi thay cách nghĩ, Techonlogy = Ứng dụng công nghệ thông tin).

Về S (Chiến lược), HĐPTMT sẽ phân tích thấu đáo lợi thế và hạn chế của 9 tỉnh miền Trung cũng như xu thế và cơ hội mà các tỉnh có thể khai thác. Điểm then chốt của nỗ lực này là tìm ra và hiểu thấu đáo tiềm năng của các tổ, cụm chuyên ngành mà các tỉnh cần chung sức phát triển vượt bậc, trong đó du lịch, hóa dầu, ô-tô - cơ khí, nghề cá là những ưu tiên hàng đầu. Cũng cần chỉ rõ phương cách nâng cấp các trụ cột nền tảng cho phát triển của tất cả các ngành và địa phương, bao gồm: nguồn nhân lực; năng lực quản trị của các doanh nghiệp; cơ sở dữ liệu thiết yếu cho quyết định của nhà đầu tư; quảng bá và gắn kết các tỉnh miền Trung với quốc tế và các doanh nghiệp lớn trong nước.

Về M (Giám sát), HĐPTMT sẽ tạo ra bộ chỉ số về tốc độ tăng trưởng, mức độ gắn kết, hiệu quả phối thuộc của các ngành và địa phương để định kì đánh giá và không ngừng học hỏi để hoàn thiện.

Về A (Học hỏi), HĐPTMT tổ chức các hội thảo và xây dựng kho tri thức để không ngừng nâng cấp năng lực quản lí và chất lượng ra quyết định của các địa phương và doanh nghiệp.

Về R (Đổi thay cách nghĩ), HĐPTMT sẽ thảo luận với lãnh đạo các địa phương, doanh nghiệp và học giả để phân tích xem những quy chế, chính sách nào đã trở nên lạc hậu hoặc tính hữu dụng rất thấp, quy chế, chính sách mới nào cần đưa ra để thúc đẩy doanh nghiệp/địa phương nỗ lực cao nhất không chỉ cho cá nhân mà cả cho kiến tạo sức mạnh cộng hưởng.

Vể T (Ứng dụng công nghệ thông tin), HĐPTMT cần đặc biệt coi trọng ứng dụng CNTT, đặc biệt là các công nghệ thông minh của cuộc Cách mạng 4.0, trong mọi hoạt động của mình, và thúc đẩy việc ứng dụng này trong mọi doanh nghiệp và 9 tỉnh miền Trung.

Với mô hình SMART nói trên, 9 tỉnh miền Trung không chỉ tạo nên sự đột phá trong nỗ lực chung sức phát triển mà còn trở thành ngọn cờ thôi thúc cả nước mạnh dạn cải cách, đổi thay, thúc đẩy tăng trưởng từ sức mạnh cộng hưởng của cả nước.

3 điểm cần lưu ý khi kiến tạo sức mạnh cộng hưởng

Để nỗ lực kiến tạo sức mạnh cộng hưởng như ông mô tả ở trên trở thành hiện thực, chính quyền và doanh nghiệp cần chú ý những điểm gì?

Tôi cho điểm đầu tiên là nhận thức. Mọi cấp, mọi ngành, mọi doanh nghiệp và mỗi người dân phải cảm nhận thấy sự bức thiết phải chung sức kiến tạo sức mạnh cộng hưởng. Nó không chỉ là nguồn lực rất tiềm tàng mà chúng ta chưa khai thác mà còn là điểm tựa duy nhất còn lại mà Việt Nam có thể dựa vào để thúc đẩy nền kinh tế tăng tốc trong chặng đường phía trước.

Thứ hai là vấn đề chiến lược phát triển địa phương và chiến lược kinh doanh của doanh nghiệp. Tôi thấy các tỉnh vẫn lặn lội đi ra ngoài một mình quảng bá đầu tư mà không đi theo tổ, cụm vùng, chẳng hạn miền Trung hoặc Tây Nguyên. Vì vậy, hiệu quả thường thấp hơn do thiếu vắng hiệu ứng cộng hưởng.

Về chiến lược kinh doanh của doanh nghiệp, tôi thấy ngay cả những tập đoàn hàng đầu, rất xuất sắc về năng lực quản lí vẫn chưa chú trọng kiến tạo và khai thác sức mạnh cộng hưởng. Chẳng hạn Viettel vẫn dành quá nhiều nguồn lực cho đầu tư sang các nước nhiều rủi ro ở châu Phi trong khi chưa khai thác mạnh mẽ cơ hội giúp các doanh nghiệp và địa phương trong nước nắm bắt công nghệ 4.0 và cộng hưởng phát triển trong nỗ lực cải biến số. Vincom lựa chọn sản xuất ô-tô trong khi có thể làm xuất sắc hơn trong giúp các thành phố Việt Nam phát triển thành phố thông minh, xây dựng nhà cho người có thu nhập thấp, giúp TP HCM và Hà Nội xây dựng hệ thống tàu điện ngầm với nhịp độ nhanh nhất có thể. BKAV chọn sản xuất điện thoại thông minh cao cấp trong khi chưa phát huy hết khả năng tiềm tàng của mình trong việc giúp các doanh nghiệp và địa phương Việt Nam có khả năng phòng vệ cao trong lĩnh vực an ninh mạng.

Thứ ba, trong tổ chức thực hiện, các địa phương và doanh nghiệp thường vẫn bị thiên lệch về mục tiêu nhỏ trong khi kiến tạo sức mạnh cộng hưởng đòi hỏi đặt ra mục tiêu lớn và thôi thúc. Sự thiên lệch này làm nhiều nỗ lực, dù có cường độ quyết tâm rất cao, như dọn vỉa hè ở quận 1 (TP HCM), dẹp nạn chặt chém (ở các địa điểm du lịch) và xây dựng/khai thác các dự án giao thông BOT đang và sẽ gặp phải rất nhiều khó khăn.

Mỗi chúng ta cần thấm thía rằng thiếu sức mạnh cộng hưởng, sự dồi dào về trí lực, nguồn lực và nỗ lực không hẳn sẽ đem lại thực lực phát triển.

Đ.M - H.L

VIỆT NAM IN TIỀN Ồ ẠT, NGÂN HÀNG CẤP TỐC ĐẨY TÍN DỤNG ?

PHẠM CHÍ DŨNG/ BVN 18-9-2017

Các ngân hàng tại Việt Nam đang có sứ mệnh phải cấp tốc đẩy ra thị trường một lượng tiền khổng lồ lên tới 1.2 triệu tỷ đồng trong năm 2017. (Hình: Getty Images)

Chưa bao giờ Ngân hàng Nhà nước và các ngân hàng thương mại ngập tiền như hiện thời!

Núi tiền bất động

Dư nợ cho vay của khối ngân hàng vào cuối năm 2016 đã lên tới 6 triệu tỷ đồng, gấp hơn hai lần so với 6-7 năm trước.

Và “để hoàn thành kế hoạch tăng trưởng 6.7% như mục tiêu đề ra” cùng “Thủ tướng Chính phủ đã giao nhiệm vụ cho Ngân hàng Nhà nước cố gắng nâng mức tăng trưởng tín dụng năm 2017 lên 21%-22% thay vì mức 18% như kế hoạch đề ra từ đầu năm”, khối ngân hàng thương mại đang mang trên mình sứ mệnh phải cấp tốc đẩy ra thị trường một lượng tiền khổng lồ lên tới 1.2 triệu tỷ đồng trong năm 2017.

Chính phủ “kiến tạo và hành động” của Thủ tướng Nguyễn Xuân Phúc cũng theo đó mà như cuống quýt với núi tiền chết dí trong ngân hàng. Tiền nhiều như quân Nguyên mà không lưu thông được thì làm sao tăng trưởng 6.7% GDP và giữ được thành tích điều hành kinh tế xứng đáng với vị thế ứng cử viên Tổng Bí thư cho Đại hội giữa nhiệm kỳ vào năm 2018?

Trong 2/3 thời gian của năm 2017, dù đã “rất cố gắng”, ngân hàng mới chỉ bơm vào thị trường được 500.000 tỷ đồng. Bất chấp việc phần lớn ngân hàng đã thi hành chính sách khoán doanh số cho vay tín dụng đối với nhân viên ngân hàng, tìm nhiều cách khuyến mãi để có thể cho vay được, đa số doanh nghiệp vẫn kiên định lắc đầu. Nhiều người than thở “làm ăn thời buổi này khó quá!” và “chẳng biết vay để làm gì”.

Rất nhiều doanh nghiệp vẫn còn nhớ như in “thuốc độc” vào năm 2011. Khi đó, lãi suất cho vay vọt đến 22%-30%/năm. Trong cơn túng quẫn tiền bạc, không thiếu doanh nghiệp đã phải nhắm mắt sa chân đi vay ngân hàng để rồi sau đó tự tra đầu mình vào sợi dây thòng lọng. Không chỉ là cái chết theo nghĩa bóng, mà nghe nói còn có cả những vụ quyên sinh theo đúng nghĩa đen vì mất khả năng trả món lãi quá lớn cho ngân hàng…

Còn giờ đây, bất chấp việc Chính phủ vẫn quá ảo tưởng trong chỉ tiêu tăng trưởng 6.5-6.7% GDP cùng các chỉ số công nghiệp chỉ tiến không lùi, đa số các ngành hàng sản xuất và tiêu thụ hàng hóa ở Việt Nam vẫn nằm nguyên trạng trong năm thứ 9 suy thoái liên tiếp, tính từ năm 2008. Số doanh nghiệp thành lập mới được Tổng cục Thống kê báo cáo tăng, nhưng số doanh nghiệp phá sản hoặc phải tạm ngừng hoạt động cũng tăng không kém.

Chưa kể đến việc ngân hàng, dù đã tồn một đống tiền trong những năm qua, nhưng lại khăng khăng không chịu giảm lãi suất cho vay, trong lúc cố ép lãi suất tiền gửi xuống thấp thấp để hưởng chênh lệch tối ưu đến 5-6%, cao hơn hẳn mức chênh lệch bình quân chỉ 2% trên thế giới. Cái tư duy cực kỳ ích kỷ theo kiểu sống chết mặc bay như thế của ngân hàng đang khiến tất cả đều có nguy cơ chết chùm: cả doanh nghiệp lẫn ngân hàng.

Một trong những luồng vốn được xem là nhạy cảm nhất đối với hoạt động sản xuất là kiều hối từ nước ngoài chuyển về Việt Nam. Vào những năm trước, lượng kiều hối tăng khá mạnh, đỉnh điểm lên tới 13.5 tỷ đô la vào năm 2015, trong đó khoảng 70% đầu tư vào sản xuất. Tuy nhiên vào năm 2016, lượng kiều hối về Việt Nam đã đột ngột giảm xuống còn 9 tỷ đô la, và sau 6 tháng đầu năm 2017 còn giảm mạnh hơn nữa. Một doanh nghiệp ở Tây Âu cho biết nếu cách đây 5 năm, có đến 9 trong số 10 Việt kiều được hỏi đã dùng tiền nhàn rỗi để chuyển về Việt Nam để đầu tư, thì nay tỉ lệ này này hoàn toàn ngược lại: 9/10 Việt kiều dùng tiền nhàn rỗi để đầu tư ở nước ngoài, thay vì gửi về Việt Nam. Hiện tượng này đã phản ánh một sự thật: phần lớn sản xuất trong nước kém hiệu quả và bế tắc đầu ra.

Đầu ra lại càng khốn khổ khi Chính phủ bất thần phi mã một chiến dịch đè đầu dân chúng và doanh nghiệp bằng đủ mọi sắc thuế mà khiến dân phải nhớ lại thời Pháp thuộc “chúng bòn rút dân ta đến tận xương tủy”. Ý chí thắt lưng buộc bụng của dân chúng cũng vì thế đang được “nâng lên một tầm cao mới”, càng khiến sức tiêu thụ và kéo theo sức sản xuất trì trệ hơn. Thảm thương thay, lòng tham tăng thuế để “bù đắp khó khăn ngân sách” đang khiến cái khó ló… cái ngu.

Đó cũng là tình thế mà một Thủ tướng bị dư luận xem là “mơ ngủ” với “Chính phủ liêm chính, kiến tạo và hành động” của ông Nguyễn Xuân Phúc đang lâm vào.

In tiền ồ ạt?

Từ giữa năm 2017 đến nay, ông Phúc đã liên tục đôn đốc Ngân hàng Nhà nước và Bộ Tài chính “tìm cách huy động vàng và đô la trong dân”. Cùng với nhiều dấu hiệu khác, hiện tượng này càng cho thấy Ngân sách Nhà nước đã đến hồi bi kịch. Làm sao để có được ngoại tệ và vàng dùng cho trả nợ hàng chục tỷ đô la cho nước ngoài và bù đắp nhập siêu đến năm chục tỷ đô la mỗi năm từ “bạn vàng” Trung Quốc?

Thực ra, Ngân hàng Nhà nước đã âm thầm mua gom từ thị trường tự do được hàng chục tỷ đô la vào năm 2016. Tức cũng phải tung tiền đồng với giá trị vài trăm ngàn tỷ đồng ra thị trường, kéo theo lạm phát thực tế và cả lạm phát tâm lý buôn bán tăng vọt.

Trong khi đó, hệ thống ngân hàng những năm qua lại tràn ứ tiền. Nhưng chẳng có gì đáng tự hào khi đó là tiền đồng chứ không phải đô la.

Bởi Ngân hàng Nhà nước đã thu gom một phần đáng kể đô la từ ngân hàng, và thay vào đó là ngân hàng phải nhận tiền đồng từ Ngân hàng Nhà nước.

Rồi còn một nguồn cơn khác - rất có thể mang tính quyết định - mà đã khiến cho hệ thống ngân hàng không cách nào tránh được tình trạng tràn ứ tiền đồng: in tiền.

Vào năm 2008, tổng dư nợ cho vay của khối ngân hàng là 2.3 triệu tỷ đồng, nhưng đến cuối năm 2016 đã lên đến hơn 6 triệu tỷ đồng, chưa kể tồn khoảng 1.2 triệu tỷ đồng. Phải chăng một cách tương ứng, lượng tiền được Ngân hàng Nhà nước cho in và bổ sung vào lưu thông đã có thể vào khoảng 500.000 tỷ đồng mỗi năm, tức phần “lạm phát in tiền” đã chiếm đến 10-15% hàng năm - một tỉ lệ in tiền rất cao so với tỉ lệ in tiền bình quân của các nước phương Tây?

Tốc độ in tiền bất chấp lạm phát cũng lý giải việc tại sao trong những năm qua và đặc biệt trong mấy năm gần đây, giới cán bộ hưu trí lại thường phản ánh nhận được lương hưu với nhiều tờ tiền có mệnh giá 500.000 đồng mới cứng và chắc chắn chưa được lưu hành ngoài thị trường.

Trong trường hợp các ngân hàng thương mại buộc phải giảm lãi suất cho vay để cung tiền nhanh, thị trường sẽ ngập tiền. Tuy nhiên, dòng tiền đi vào khu vực nào, có vào sản xuất hay chủ yếu đổ vào hai khu vực đầu cơ truyền thống là chứng khoán và bất động sản, lại là một dấu hỏi rất lớn.

Từ đầu năm 2017 đến nay, với 500 ngàn tỉ đồng đã được các ngân hàng thương mại “bung ra”, hiện tượng rất dễ nhận ra là trong lúc sức sản xuất vẫn ì ạch, hai thị trường chứng khoán và bất động sản lại ồ ạt dân đầu cơ nhảy vào và vẫn đang tăng nóng - phần nào tái hiện hình ảnh sốt kinh hoàng của chúng vào năm 2007 và 2009.

Chính vào năm 2017 này, Chính phủ của ông Nguyễn Xuân Phúc cũng có thể sẽ mang một danh nghĩa mới: “kiến tạo lạm phát”.

Chính sách quyết tâm tăng trưởng tín dụng 21-22%” sẽ kéo theo lạm phát thực tế và cơn bão giá cả trên thị trường, cho dù các báo cáo của Chính phủ vẫn kiên định “chỉ số lạm phát được kiềm giữ dưới 5%”. Lạm phát thực tế vốn đã lên đến vài chục phần trăm hàng năm, sẽ càng có cơ hội vùi nhân dân xuống hầm đau khổ.

P.C.D.

Không có nhận xét nào:

Đăng nhận xét