- ĐIỂM BÁO MẠNG

- Quốc tế: Bí mật cuộc đua phát triển vắc-xin Covid-19 trên thế giới (VNN 17/8/2020)-Biển người biểu tình ở Belarus phản đối Tổng thống mới tái cử (VNN 17/8/2020)-Quý tử Barron Trump điển trai và cuộc sống khác biệt trong Nhà Trắng (VNN 17/8/2020)-Triển vọng gì cho việc tái đàm phán thương mại Mỹ-Trung? (BBC 16-8-20)-Sự căng thẳng leo thang tại khu vực eo biển Đài Loan (BVN 16/8/2020)-Trợ lý Ngoại trưởng Hoa Kỳ kêu gọi Việt Nam tôn trọng nhân quyền (BVN 16/8/2020)-VOA-Tìm hiểu căn cốt của tiến trình hòa bình Trung Đông (VNN 15/8/2020)-

- Trong nước: Chiến sĩ Công an phải là niềm tin, chỗ dựa vững chắc của nhân dân lúc gian nguy (GD 17/8/2020)-NXP-Phát huy thành quả, đưa nước ta vững bước đi lên Chủ nghĩa xã hội (GD 16/8/2020)-Việt Nam xử lý thi thể bệnh nhân Covid-19 như thế nào? (VNN 17/8/2020)-Bộ Thông tin và Truyền thông vào cuộc vụ giải thể Thời báo Kinh tế Việt Nam (VietTimes 15-8-20)- Hồi ức về nguyên Tổng bí thư luôn trăn trở chống tham nhũng (Zing 15-8-20)-Phan Diễn-Bộ Y tế thông tin chính thức việc mua vắc xin ngừa Covid-19 của Nga, Anh (VNN 15/8/2020)-Bắt tạm giam cựu Thứ trưởng Bộ BTVT Nguyễn Hồng Trường (GD 14/8/2020)-Những ai ở Bộ GTVT 'nối gót' ông Nguyễn Hồng Trường và Đinh La Thăng? (TN 14-8-20)-Tổng Bí thư Lê Khả Phiêu với lời Bác dạy về chỉnh đốn Đảng (GD 14/8/2020)-Lễ viếng nguyên Tổng Bí thư Lê Khả Phiêu (GD 14/8/2020)-Nguyên Tổng Bí thư Lê Khả Phiêu và chuyện tự kiểm điểm trước Bộ Chính trị (VNN 13/8/2020)-Thành ủy Hà Nội phân công ông Nguyễn Văn Sửu điều hành thay ông Nguyễn Đức Chung (GD 13/8/2020)-Hé lộ các nhân vật lãnh đạo hàng đầu của Việt Nam sau Đại hội XIII. (TD 13-8-2020)-VOA

- Kinh tế: Hàng vạn shipper đổ ra đường, khốc liệt giành 200 triệu USD (VNN 17/8/2020)-Thái Lan: Kiểm soát tốt Covid-19 đi kèm với suy sụp kinh tế (KTSG 16/8/2020)-Các yếu tố hỗ trợ vàng tăng giá tiếp sau cú điều chỉnh mạnh (KTSG 16/8/2020)-Vì sao các tập đoàn công nghệ Trung Quốc dễ bị 'điểm huyệt'? (KTSG 16/8/2020)-Gạo Việt Nam đạt giá cao nhất trên thị trường thế giới (KTSG 16/8/2020)-Các công ty công nghệ Mỹ sẽ bị trả đũa ra sao? (KTSG 16/8/2020)-Người nước ngoài nấu món Việt, cải biên hay chiếm đoạt văn hóa (Zing 16-8-20)-TP.HCM: Hàng quán đua nhau đóng cửa, trả mặt bằng vì dịch Covid- 19 (DV 16-8-20)-Không dễ hiểu được quyết định hạ lãi suất (KTSG 15/6/2020)-Thử giải mã ẩn ý của việc giảm lãi suất tiền gửi dự trữ bắt buộc (KTSG 14/6/2020)-Chợ Bến Thành tiêu điều trong đại dịch (Leader 15-8-20)-

- Giáo dục: Giáo viên Bình Định đề nghị làm rõ trách nhiệm vụ đặc cách "nhầm" (GD 17/8/2020)-Bộ sách giáo khoa 186 ngàn đồng, trường bán kèm 380 ngàn đồng sách bổ trợ (GD 17/8/2020)-Nhân đôi điểm thi Toán, Văn vào 10 có che được chất lượng giáo dục thật? (GD 17/8/2020)-Ở nơi đất khách quê người, du học sinh tự lập thế nào? (GD 17/8/2020)-Đại học Quốc gia Hà Nội phải thực sự là trung tâm đổi mới sáng tạo (GD 17/8/2020)-Bộ Giáo dục quy định 3 hình thức tổ chức dạy học STEM (GD 17/8/2020)-Trung “đồng nát” và hành trình xây trường, nuôi cơm trẻ em vùng cao (GD 17/8/2020)-

- Phản biện: Trò chơi quyền lực (BVN 17/8/2020)-Phạm Đình Trọng-Ước mơ bị đánh cắp (BVN 17/8/2020)-Phạm Minh Vũ-Nguyễn Đức Chung bị phế, khi nào đến lượt Huỳnh Đức Thơ, chủ tịch...(TD 17/8/2020)-Không phải ai cũng tùy tiện được ngồi vào ghế Thị trưởng Thăng Long-Hà Nội (BVN 16/8/2020)-Nguyễn Ngọc Chu-Ba trang giấy pelure & một cuộc đời lẫm liệt! (BVN 16/8/2020)-Nguyễn Đức Dục-Hội nghị BCH Trung ương 13 sẽ phê chuẩn một bước, danh sách ứng... (TD 15/8/2020)-Lê Văn Đoành-Công lý nửa vời, một thủ thuật trị an! (TD 15/8/2020)-Trân Văn/VOA-Chuyện hão huyền?! (BVN 15/8/2020)-Lê Phú Khải-Những đứt gãy trong xã hội Việt Nam (BVN 15/8/2020)-Thái Hạo-Quan Mệnh (BVN 15/8/2020)-Lam Hồng Nguyễn-Đang chống tham nhũng hay đang tham nhũng quyền lực? (BVN 15/8/2020)-Đỗ Ngà-Điện sinh hoạt một giá: Ai thiệt, ai lợi? (VNN 14-8-20)-Lương Bằng-Cộng sản hay không Cộng sản? (TD 14/8/2020)-Dương Quốc Chính-Chuyện liên quan ông Phiêu (TD 14/8/2020)-Lưu Trọng Văn-“May mà ông ta đứt gánh giữa đường” (TD 14/8/2020)-Lý Trần-Nguyên hay cố? (TD 14/8/2020)-Nguyễn Thông-Ông Tất Thành Cang tự viết sử cho mình (TD 13/8/2020)-Thanh Nhã-Kinh nghiệm của đảng CSVN (BVN 13/8/2020)-Nguyễn Đình Cống-Người Việt học được gì từ nền dân chủ Mỹ? (BVN 13/8/2020)-Tạ Dzu-Vô đạo đức và giả đạo đức (BVN 13/8/2020)-Lao Ta-Lên tiếng trước bất công trong xã hội – góp gió ắt thành bão (*) (BVN 13/8/2020)-Đặng Ngữ-Anh em quan lại (TD 13/8/2020)-Dương Quốc Chính-Lê Khả Phiêu ngàn năm “cõng” tội (TD 12/8/2020)-Dương Tự Lập-Tại sao lại tổ chức Quốc tang cho Lê Khả Phiêu? (TD 12/8/2020)-Âu Dương Thệ-Một cách tiếp cận phân tích FDI vào Việt Nam (1988-2019) (ĐV 12-8-20)-Nguyễn Ngọc Trân-Nghịch lý phát triển của Việt Nam(viet-studies 11-8-20)-(BVN12/8/2020)-Nguyễn Quang Dy-Quan nhân! (TD 11/8/2020)-Nguyệt Hữu-

- Thư giãn: Ca khúc ra đời trên Quảng trường Nhà hát Lớn đúng ngày 19/8 (GD 16/8/2020)-Những điều ít người biết về gia đình Putin (VNN 14/8/2020)-

(TBKTSG) - Việc giảm lãi suất các loại tiền gửi tại Ngân hàng Nhà nước không phải để kích thích các tổ chức tín dụng bơm tiền ra nền kinh tế, cũng không hẳn để giảm chi phí cho chính Ngân hàng Nhà nước. Vì vậy, mục tiêu đằng sau quyết định này là gì thật không dễ hiểu được.

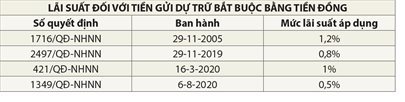

Là nới lỏng hay thắt chặt tiền tệ? Ngân hàng Nhà nước (NHNN) đã giảm lãi suất đối với tiền gửi dự trữ bắt buộc bằng tiền đồng của các tổ chức tín dụng 0,5 điểm phần trăm, xuống 0,5%/năm; lãi suất tiền gửi của Ngân hàng Phát triển Việt Nam, Ngân hàng Chính sách xã hội, quỹ tín dụng nhân dân, tổ chức tài chính vi mô; lãi suất tiền gửi của Kho bạc Nhà nước, Bảo hiểm Tiền gửi Việt Nam tại Ngân hàng Nhà nước giảm 0,2 điểm phần trăm, xuống 0,8%/năm. Quyết định trên của NHNN được nhiều người nhìn nhận là một hành động nới lỏng tiền tệ. Thực ra thì hiểu và lý giải thế chưa hoàn toàn đúng. Tiền được trả/bơm ra từ NHNN luôn có thể được hiểu là nguồn cung tiền tăng thêm cho nền kinh tế. Khi NHNN cắt giảm lãi suất tiền gửi dự trữ bắt buộc thì đồng nghĩa với tiền lãi tổ chức tín dụng được hưởng/thu về từ NHNN sẽ sụt giảm đi so với trước, tức là cung tiền ra nền kinh tế sẽ giảm so với trước. Nói cách khác, mức độ nới lỏng của chính sách tiền tệ của NHNN sẽ thu hẹp lại - tuy tiền vẫn được bơm thêm ra nhưng ở mức độ ít hơn trước, nếu các yếu tố khác không thay đổi. (Lưu ý là điều này khác với thắt chặt chính sách tiền tệ, là rút bớt tiền về). Tương tự như vậy là lãi suất tiền gửi bằng tiền đồng của một số tổ chức tín dụng, Kho bạc Nhà nước và Bảo hiểm tiền gửi. Số tiền gửi này không phải là dự trữ bắt buộc nên đương nhiên được hưởng một lãi suất cao hơn lãi suất tiền gửi dự trữ bắt buộc (0,8%/năm so với 0,5%/năm). Tuy nhiên, do lãi suất tiền gửi này bị cắt giảm từ 1%/năm xuống 0,8%/năm nên cũng có thể nói rằng chính sách tiền tệ của NHNN sẽ bớt nới lỏng hơn so với trước, nếu mọi yếu tố khác không thay đổi. Do đó, việc một số ý kiến gắn hành động hạ lãi suất nói trên của NHNN với xu hướng các tổ chức tín dụng tiếp tục điều chỉnh giảm lãi suất huy động trên thị trường(1) là rất khiên cưỡng. Xu hướng giảm lãi suất này có thể do những nguyên nhân khác chứ chắc chắn không phải là do hành động trên, vì hiệu ứng ngược của nó như đã phân tích. Lý giải động thái hạ lãi suất tiền gửi nói trên của mình, NHNN cho biết việc này sẽ “tác động giảm các loại lãi suất khác trên thị trường”(2). Nhưng, như đã được chỉ ra ở trên, việc giảm tốc nới lỏng chính sách tiền tệ thực ra sẽ cản trở việc cắt giảm các loại lãi suất khác trên thị trường chứ không phải là ngược lại. Sẽ thúc đẩy đưa vốn ra nền kinh tế? Bên cạnh mục đích hạ mặt bằng lãi suất, hành động của NHNN còn được cho là sẽ thúc đẩy các ngân hàng đưa vốn ra nền kinh tế(2). Quan điểm này dựa trên lập luận rằng, hiệu ứng này sẽ nảy sinh khi tiền gửi của tổ chức tín dụng tại NHNN sẽ giảm đi vì lãi suất thấp hơn, kém hấp dẫn hơn, buộc họ phải rút bớt tiền gửi NHNN về để cho vay ra nền kinh tế, nếu không muốn “ế” vốn. Tuy nhiên, cần lưu ý lại rằng NHNN hạ lãi suất trước hết là đối với tiền gửi dự trữ bắt buộc. Có nghĩa là dù muốn hay không, lãi suất có hấp dẫn hay không thì tổ chức tín dụng vẫn buộc phải gửi, theo quy định, một tỷ lệ nhất định vốn huy động của mình tại NHNN, chứ không có lựa chọn nào khác. Ở đây cũng cần lưu ý là có chuyên gia đã sai lầm khi nói rằng các tổ chức tín dụng “có thể điều chỉnh quy mô lượng dự trữ bắt buộc”(2). Mà như đã nói ở trên, do chỉ được hưởng lãi suất thấp hơn từ NHNN sau đợt điều chỉnh này nên thực ra lượng tiền mà tổ chức tín dụng sẵn sàng cho vay ra nền kinh tế (gồm tiền lãi trả bởi NHNN) sẽ là ít hơn so với trước đây, nếu mọi yếu tố khác không thay đổi. Ngay cả với tiền gửi của các tổ chức khác tại NHNN như của Bảo hiểm tiền gửi, Kho bạc Nhà nước... thì dù đây không phải là tiền gửi bắt buộc trên nghĩa đen, nhưng vẫn là bắt buộc trên thực tế do pháp luật hiện hành yêu cầu, quy định như vậy. Chẳng hạn, các tổ chức này không được gửi (một số loại) tiền tại các tổ chức tín dụng mà phải gửi tại NHNN. Công cụ tiền tệ không còn tác dụng nữa? Ở chiều hướng ngược lại, có người cho rằng quyết định của NHNN cũng cho thấy cơ quan này không còn nhiều lựa chọn và đã sử dụng gần hết những công cụ đang có. Việc hạ lãi suất mang tính tâm lý hơn là kinh tế. “Công cụ tiền tệ đã không còn tác dụng nữa”(2). Có lẽ ý kiến này xuất phát từ suy luận tổ chức tín dụng không cho vay ra nền kinh tế được nên mới phải gửi vào NHNN để hưởng lãi, nên NHNN phải hạ lãi suất để khuyến khích/buộc họ tăng cường cho vay ra nền kinh tế thay vì đem gửi tại NHNN. Nhưng như đã nói ở trên, việc gửi tiền ở NHNN thường không phải là chủ đích của tổ chức tín dụng mà thường là do “bắt buộc” nên việc gửi tiền ở đây chỉ là “chẳng đặng đừng”. Do đó, việc NHNN hạ lãi suất tiền gửi tại NHNN không có nghĩa là tổ chức tín dụng không cho vay ra nền kinh tế được và chính sách, công cụ tiền tệ không còn tác dụng nữa. Bằng chứng tối thiểu là vẫn có tăng trưởng tín dụng dương (đáng kể chứ không quá thấp, kể cả so với khu vực và thế giới); lãi suất huy động vẫn neo cao chứ không tụt đột ngột (và xuống quá thấp). Để cắt giảm chi phí? Một số lãnh đạo ngân hàng cho rằng việc hạ lãi suất các khoản tiền gửi tại NHNN chỉ là động thái giảm chi cho ngân sách. Vì thực tế, bên phải trả lãi suất cho lượng tiền gửi dự trữ bắt buộc là NHNN, hay nói cách khác là tiền ngân sách nhà nước(2). Cần lưu ý rằng ngân sách nhà nước với ngân sách của NHNN là hai điều độc lập với nhau trên nguyên tắc. Có nghĩa là khoản thu/chi của NHNN không phải là thu/chi của ngân sách nhà nước. Nên khoản tiền “tiết kiệm” được từ việc cắt giảm lãi suất tiền gửi tại NHNN không đồng nghĩa với việc ngân sách nhà nước tránh được việc phải chi ra một khoản tương ứng. Cũng có luồng ý kiến cho rằng quyết định giảm lãi suất này nhằm mục tiêu chủ yếu là giảm chi phí hoạt động cho NHNN(3). Nếu NHNN là một doanh nghiệp, một ngân hàng thương mại thông thường, thì hiểu thế cũng không sai. Nhưng ở đây NHNN là ngân hàng trung ương, không phải hạch toán lợi nhuận; nguồn tài trợ cho chi phí hoạt động không phải đến từ việc kinh doanh nguồn tiền gửi của tổ chức tín dụng và các chủ thể kinh tế khác. Do đó, NHNN không phải tìm cách cắt giảm chi phí hoạt động bằng cách, ví dụ, cắt giảm lãi phải trả. Ngoài ra, đã gọi là dự trữ bắt buộc thì NHNN có quyền áp dụng bất cứ lãi suất nào cho số tiền gửi này (và mọi khoản tiền gửi khác tại NHNN nói chung). Do vậy, nếu hiểu theo ý ở trên thì NHNN lẽ ra phải luôn luôn duy trì lãi suất tiền gửi dự trữ bắt buộc là 0%/năm từ trước đến nay để “tiết kiệm” chi phí hoạt động, chứ không việc gì phải duy trì lãi suất tới một vài phần trăm/năm như trước đây. (1) /306826/nhnn-tiep-tuc-giam-lai-suat-tien-gui-du-tru-bat-buoc.html

(2) https://cafef.vn/ha-lai-suat-tien-gui-du-tru-bat-buoc-co-the-thuc-day-tin-dung-20200808095747966.chn (3) https://cafef.vn/vi-sao-nhnn-giam-lai-suat-du-tru-bat-buoc-20200808112852216.chn THỬ GIẢI MÃ ẨN Ý CỦA VIỆC GIẢM LÃI SUẤT TIỀN GỬI DỰ TRỮ BẮT BUỘC THỤY LÊ/ TBKTSG 14-8-2020

|

Không có nhận xét nào:

Đăng nhận xét