ĐIỂM BÁO MẠNG

- Quốc tế: Bộ Tư pháp Mỹ công khai lí do FBI đột kích nhà ông Trump (VNN 27/8/2022)-EU họp khẩn về 'chiến tranh năng lượng' với Nga, Ukraine lệnh sơ tán bắt buộc nhiều vùng (VNN 27/8/2022)- Cảnh báo bất ngờ của Tổng thống Pháp về quan hệ với Anh (VNN 27/8/2022)-Phe thân Nga tố Kiev pháo kích nhà máy hóa chất, Đức chuyển tên lửa cho Ukraine (VNN 26/8/2022)-Mỹ tung đòn trả đũa Trung Quốc (VNN 26/8/2022)-Bộ Tư pháp Mỹ phải công bố tài liệu quan trọng về vụ lục soát nhà ông Trump (VNN 26/8/2022)-Nga phá hủy loạt chiến đấu cơ của Kiev, lính nước ngoài thiệt mạng tại Ukraine (VNN 26/8/2022)-Hơn 90% người Ukraine tin vào chiến thắng trước Nga (BVN 26/8/2022)-Mổ xẻ 9 hiểu lầm về tình hình kinh tế Nga (BVN 26/8/2022)-Tổng thư ký Nato Stoltenberg: "Giải pháp tốt nhất cho hòa bình là tăng cường trợ giúp quân sự cho Ukraine” (BVN 26/8/2022)-Thủ tướng Anh bất ngờ tới Ukraine, NATO cảnh báo thế giới “nguy hiểm hơn" (VNN 25/8/2022)-Vì sao Ukraine có thể bị cắt giảm nguồn cung vũ khí chống tăng tiên tiến ? (VNN 25/8/2022)-Nửa năm chiến cuộc Nga - Ukraine: Mọi triển vọng hòa bình đều không rõ ràng (VNN 25/8/2022)-Video binh lính Đài Loan ném đá xua đuổi UAV Trung Quốc (VNN 25/8/2022)-Tóm tắt lịch sử đất nước Ukraine (BVN 25/8/2022)-Phan Châu Thành-Tổng thống Zelensky: Ukraine đã tái sinh (BVN 25/8/2022)-Minh Phương-Nguồn tin truyền thông: Tổng thống Putin đã mất niềm tin vào Đại tướng Shoigu (BVN 25/8/2022)-Chào mừng 31 năm, ngày Ukraine khôi phục độc lập (BVN 25/8/2022)-Phạm Lôi Vũ-Chiến tranh Ukraine chống Nga xâm lược - tổng kết sau 6 tháng (BVN 25/8/2022)-Dam Hoang-Ukraine tin 'giai đoạn tồi tệ' đã qua, khoe tên lửa HIMARS nổi trên mặt nước (VNN 24/8/2022)-Khủng hoảng việc làm và cuộc “Đại nhảy lùi” của Tập Cận Bình (BVN 24/8/2022)-Sáu tháng sau khi Nga xâm lược Ukraine, cả thế giới vẫn đang đi trên bờ vực chênh vênh (BVN 24/8/2022)-

- Trong nước: Giám đốc CDC Lâm Đồng bị kỷ luật do liên quan Công ty Việt Á (VNN 27/8/2022)-Phó Chủ tịch UBND tỉnh Quảng Ninh bị cảnh cáo vì liên quan đến mua kit test Việt Á (VNN 27/8/2022)-Sự hối lỗi muộn màng của cựu Bí thư Bình Dương Trần Văn Nam (VNN 26/8/2022)-Hà Nội bốc thăm cán bộ kê khai tài sản để kiểm tra sự trung thực (VNN 25/8/2022)-Bà Dương Thị Bạch Diệp nhập viện, phiên tòa phải tạm hoãn (VNN 23/8/2022)-Đại tá Đinh Văn Nơi hé lộ 4 đường dây mua bán người sau vụ trốn khỏi casino (VNN 23/8/2022)-Trung tướng Trần Ngọc Hà bày cách nhận diện chiêu lừa đảo 'việc nhẹ lương cao' (VNN 23/8/2022)-Ký ức hãi hùng của người đàn ông 7 tháng bị bán qua 7 công ty ở Campuchia (VNN 22/8/2022)-Có dấu hiệu mua bán người trong vụ 40 người tháo chạy khỏi Campuchia về Việt Nam (VNN 21/8/2022)-Lý do bà Nguyễn Phương Hằng bị gia hạn tạm giam 20 ngày (VNN 21/8/2022)- Sếp lớn một thời lừng lẫy, cuối đời lao lý (VNN 21/8/2022)-Lý do khiến 6 bị cáo vụ án ‘Tịnh thất Bồng Lai’ đồng loạt kêu oan (VNN 21/8/2022)-Những cựu quan chức đứng trước vành móng ngựa (VNN 21/8/2022)-84% hành khách đi tàu Cát Linh - Hà Đông để tránh tắc đường (VNN 21/8/2022)-Cuộc đào thoát khỏi casino Campuchia: ‘Ở lại chỉ có đường chết’ (VNN 20/8/2022)-Kỷ luật nguyên Giám đốc CDC Quảng Ninh vụ 'tiệc chia tay' là lời cảnh tỉnh (VNN 20/8/2022)-Tổng lược buổi đối thoại giữa bà con vườn rau Lộc Hưng với chính quyền quận Tân Bình và đại diện Sở Ban Ngành TPHCM ngày 18/8/2022 (BVN 20/8/2022)-Vụ 'bữa tiệc chia tay': Kỷ luật cảnh cáo nguyên Giám đốc CDC Quảng Ninh (VNN 19/8/2022)-

- Kinh tế: Sở Giao thông báo cáo đã ‘xoá’ 36 điểm ùn tắc ở Hà Nội (VNN 27/8/2022)-Fed quyết 'không quay xe', tài chính toàn cầu rúng động (VNN 27/8/2022)-Loài cây không hái lá buổi trưa, báu vật làm giàu ẩn dưới tán rừng (VNN 27/8/2022)-Bộ TT&TT thuộc top bộ ngành có thủ trưởng tiếp dân trực tiếp cao (VNN 27/8/2022)-Còn ai vi phạm trong việc nâng khống vốn điều lệ FLC Faros từ 1,5 tỷ lên 4.300 tỷ? (VNN 27/8/2022)-Chủ quán cháo thoát đại nạn liền treo bảng mời người nghèo ăn miễn phí (VNN 27/8/2022)-Tân Hoàng Minh bất ngờ xin cho chủ tịch được... về nhà (VNN 27/8/2022)-Dân kinh doanh xăng dầu tiết lộ 'nỗi khổ' khi phải gồng lỗ (VNN 27/8/2022)-Cà phê sang chảnh hết 'hot', ra vỉa hè ngồi ghế gỗ mới sành điệu (VNN 27/8/2022)-Ngân hàng tiếp tục chạy đua tăng vốn ‘khủng’ cuối năm (KTSG 27/8/2022)-Vì sao du lịch nhộn nhịp ở Mỹ và châu Âu nhưng các điểm đến vẫn trầm lắng ? (KTSG 27/8/2022)-Quy hoạch kết nối và bền vững cho đô thị trung tâm vùng kinh tế phía Nam (KTSG 27/8/2022)-Hope School – trường nuôi dạy trẻ mồ côi vì Covid-19 khai giảng khóa đầu tiên (KTSG 26/8/2022)-Herbalife hỗ trợ dinh dưỡng cho trẻ em có hoàn cảnh khó khăn tại Việt Trì (KTSG 26/8/2022)-Unilever và hành trình đóng góp trong việc nâng cao chất sống người dân (KTSG 26/8/2022)-

- Giáo dục: Thiếu GV nhưng nhiều trường ở Hậu Giang quyết không dạy ghép lớp, vì sao? (GD 27/8/2022)-Cả nước có 4.077 trường ngoài công lập với gần 1,9 triệu học sinh, sinh viên (GD 27/8/2022)-5 năm qua, quy mô sinh viên tăng nhưng tỷ lệ tốt nghiệp lại giảm (GD 27/8/2022)-Dân số tăng nhanh khiến TP. Thủ Đức căng thẳng về trường lớp, đội ngũ giáo viên (GD 27/8/2022)-Giật mình với hàng chục áp lực chỉ tiêu mà giáo viên phổ thông đang phải "gánh" (GD 27/8/2022)-Đà Nẵng tuyển dụng, luân chuyển giáo viên các cấp trước thềm năm học mới (GD 27/8/2022)-Mở lớp viết truyện miễn phí với mong muốn học sinh không thấy “sợ” môn Văn! (GD 27/8/2022)-Trường học ở Hà Nội hoàn tất khâu chuẩn bị, sẵn sàng đón năm học mới (GD 27/8/2022)-Chưa đạt chuẩn theo Luật Giáo dục sẽ không được dự thi giáo viên giỏi các cấp? (GD 27/8/2022)-Độc đáo sản phẩm “áo dành cho trẻ tự kỷ” của nhóm sinh viên Đại học Đà Nẵng (GD 27/8/2022)-Mất ăn mất ngủ vì phải bốc thăm suất học mầm non ở Hà Nội (VNN 27/8/2022)-

- Phản biện: Sự suy tàn của Phật giáo Việt Nam (BVN 27/8/2022)-Nguyễn Khoa-Về giáo dục: Ai cho tôi được làm người trung thực? (BVN 27/8/2022)-Một dự báo về tương lai của loài người? (*) (BVN 27/8/2022)-Thu Anh Châu-Luận cứ bào chữa cho nhà báo Phạm Đoan Trang (BVN 26/8/2022)-LS Trịnh Vĩnh Phúc-Vụ Phạm Đoan Trang – xin chia buồn trước với Đảng Cộng sản Việt Nam! (BVN 26/8/2022)-Hà Sĩ Phu-Một góc nhìn khác về tình hình nợ công (KTSG 25/8/2022)-Phan Minh Ngọc- Lý do khiến Kiểm toán Nhà nước phát hiện tham nhũng chưa đầy đủ, kịp thời (VNN 24/8/2022)-Lương Bằng-Bóng ma bong bóng bất động sản của Trung Quốc đang rình rập Việt Nam (VNN 25/8/2022)-Cù Tuấn-Dự thảo Luật Đất đai “vênh” pháp luật hiện hành, có thể gây khó cho nhà đầu tư (BVN 24/8/2022)-Lam Thanh-Chuyện đau lòng ngành Y (BVN 23/9/2022)-Nguyễn Hồng Vũ-Quanh vụ buộc tiêu hủy tranh hy hữu ở TPHCM: Giới họa sỹ lên tiếng (BVN 22/8/2022)-Lê Anh Hoài-Nói khác, Làm khác (BVN 22/8/2022)-Tuấn Khanh-Các vị cứ leo lẻo học tập cụ Hồ… (BVN 21/8/2022)-Lưu Trọng Văn-Không để người bị kỷ luật vào Ban Chỉ đạo phòng chống tham nhũng, tiêu cực (VNN 20/8/2022)-Nguyễn Đăng Tấn-Ngộ... (BVN 20-8-2022)-Lao Ta-Tiêu hủy tranh liệu đã có tình có lý? (BVN 19/8/2022)-Lê Thiếu Nhơn-Nguồn thu nhập của các đại học VN và Úc (BVN 19/8/2022)-Nguyễn Văn Tuấn-Phóng sinh cho ai? (BVN 18/8/2022)-Dạ Ngân-19 hành vi tiêu cực: Cán bộ nên đặt trên bàn để tự soi, tự sửa (VNN 17/8/2022)-Quang Trọng-Hàng nghìn công chức, viên chức dứt áo 'rời công, sang tư': Sàng lọc ngược (TVN 17/8/2022)-Phạm Mạnh Hùng-Chương trình bồi dưỡng giáo viên giống thang thuốc bắc: Sắc ba chén còn tám phân! (BVN 17/8/2022)-Mai Bá Kiếm-

- Thư giãn: Chuyện ít biết về 'lăng mộ 3.000 lượng vàng' ở Kiên Giang (VNN 26/8/2022)-Hàng hiếm Honda Cub 81 25 năm tuổi chưa đổ xăng giá hơn nửa tỷ (VNN 25/8/2022)-

(KTSG) – Bản tin nợ công số 14 của Bộ Tài chính cho thấy một bức tranh rất khả quan về tình hình nợ công của Việt Nam hiện nay (1). Theo đó, nợ công của Việt Nam giai đoạn 2017-2021 đã giảm rất mạnh, từ mức 61,4% GDP năm 2017 xuống còn 43,1% GDP năm 2021.

- Tỷ lệ nợ công của Việt Nam giảm hơn 19% sau 6 năm

- Nợ công Việt Nam ở mức 3,5 triệu tỉ đồng tính tới cuối tháng 6-2021

Song song với đó là nợ Chính phủ, nợ Chính phủ bảo lãnh và nợ chính quyền địa phương cũng giảm mạnh. Cụ thể, nợ Chính phủ giảm từ 51,7% GDP năm 2017 xuống 39,1% năm 2021. Nợ Chính phủ bảo lãnh giảm tương ứng từ 9,1% GDP xuống 3,8% GDP, và nợ chính quyền địa phương từ 1,1% GDP xuống còn 0,6% GDP.

Tỷ lệ nợ công trên GDP năm 2021 thực tế có thể đã không giảm nhanh và mạnh như vậy

Theo Bản tin nợ công nói trên, sự giảm mạnh về nợ công chủ yếu diễn ra trong năm 2021. Cụ thể hơn, nợ công giảm từ 61,4% GDP năm 2017 lần lượt xuống còn 58,3%; 55%; 55,9% và 43,1% GDP trong các năm sau đó cho đến năm 2021.

Có thể thấy, nợ công trong các năm 2018, 2019, 2022 chỉ giảm độ 1-3 điểm phần trăm mỗi năm, nhưng lại lao dốc, giảm tới gần 13 điểm phần trăm riêng trong năm 2021 so với năm trước đó (2020) và lên đến 18,3 điểm phần trăm nếu so với năm đầu kỳ (2017).

Điều gì đã xảy ra trong năm 2021 làm nợ công giảm nhanh và mạnh như vậy?

Để tìm câu trả lời cho câu hỏi này, hãy bắt đầu từ giá trị tuyệt đối của nợ công. Dư nợ của nợ công bằng tiền đồng đã tăng từ 2,587 triệu tỉ đồng năm 2017 lên 3,283 triệu tỉ đồng năm 2021.

Trong cùng kỳ, theo số liệu GDP theo giá thực tế (đã điều chỉnh mạnh, làm tăng GDP hàng năm từ 2010 lên trên 25% so với trước khi điều chỉnh) của Tổng cục Thống kê thì GDP của Việt Nam năm 2017 là 6,294 triệu tỉ đồng, và tăng lên đến 8.480 triệu tỉ đồng vào năm 2021. Từ đây suy ra tỷ lệ nợ công trên GDP của Việt Nam theo giá thực tế là 41,1% năm 2017 và giảm nhẹ xuống còn 38,7% năm 2021.

Ngoài chuyện GDP theo giá thực tế tăng lên giúp làm giảm tỷ lệ nợ công trên GDP, một nhân tố khác góp phần kéo giảm tỷ lệ này trong năm 2021 là sự chững lại của dư nợ nước ngoài, được duy trì hầu như không đổi ở mức trên 46 tỉ đô la Mỹ một chút vào năm 2021 so với năm 2017.

Do vậy, dù có sử dụng GDP thực tế thì cũng khó giải thích được con số phản ánh mức sụt giảm mạnh đến vậy về nợ công như báo cáo của Bộ Tài chính.

Quan trọng hơn là khả năng trả nợ

Nợ công tuy được cho là đã giảm mạnh nhưng sự giảm này chính xác là sự giảm của nợ công so với GDP. Chứ còn nếu so với các chỉ số phản ánh khả năng trả nợ như kim ngạch xuất khẩu hàng hóa và đặc biệt là thu ngân sách nhà nước thì nợ công lại không hề giảm, thậm chí còn tăng lên trong cùng giai đoạn.

Cụ thể hơn, nghĩa vụ trả nợ nước ngoài của quốc gia (bao gồm nợ công) so với kim ngạch xuất khẩu trong giai đoạn 2017-2021 lần lượt là 6,1%; 7%; 5,9%; 5,7% và 6,2%. Như vậy, nếu so với kim ngạch xuất khẩu thì nghĩa vụ trả nợ nước ngoài (gồm nợ công) đã tăng nhẹ từ 6,1% năm 2017 lên 6,2% năm 2021.

Trong cùng giai đoạn, nghĩa vụ trả nợ của Chính phủ so với thu ngân sách qua các năm lần lượt là 19,7%; 17,1%; 17,4%; 21,2% và 21,8%. Nên cũng có thể thấy rõ rằng gánh nặng nợ công thực sự đã tăng lên đáng kể nếu so với quy mô của thu ngân sách nhà nước, với tỷ lệ nghĩa vụ trả nợ của Chính phủ so với thu ngân sách tăng từ 19,7% năm 2017 lên 21,8% năm 2021.

Từ hai chỉ tiêu phản ánh bức tranh sát với thực tế của nợ công nói trên, sẽ thấy rõ sự bất ổn của con số thống kê về GDP đã điều chỉnh được dùng để phản ánh quy mô nợ công của Việt Nam so với thế giới. Dù GDP có “vươn mình” chỉ qua một đêm nhờ việc “điều chỉnh” thì thực tế vẫn là thu ngân sách hàng năm, là con số không thể “điều chỉnh” như GDP, và là nguồn để chi trả gốc và lãi của nợ công, đã không tăng lên kịp với đà tăng của nợ công để rồi Chính phủ ngày càng phải phụ thuộc vào vay nợ mới để trả nợ và lãi vay cũ.

Hàm ý

Tình hình nợ công của Việt Nam trong các năm qua có được cải thiện hay không là tùy vào góc nhìn và số liệu thống kê dùng làm cơ sở. Tuy nhiên, theo cách tính lạc quan nhất, sử dụng chỉ tiêu so sánh là GDP đã bị điều chỉnh mạnh ở Việt Nam, vốn vẫn còn nhiều tồn tại gây tranh cãi, thì nợ công của Việt Nam cũng chỉ được cải thiện một cách khá khiêm tốn trong thời gian qua (từ 41,1% GDP năm 2017 xuống 38,7% GDP năm 2021) như cách tính của người viết ở trên.

Còn theo cách tính toán có tính thuyết phục hơn, đặc biệt khi lấy nghĩa vụ trả nợ Chính phủ so với thu ngân sách, thì sẽ thấy được một bức tranh không tươi sáng về tình hình nợ công của Việt Nam hiện nay, chỉ ra sự phụ thuộc ngày càng tăng của Chính phủ vào vay nợ mới để trả nợ hiện tại (nghĩa vụ trả nợ Chính phủ/thu ngân sách tăng từ 19,7% năm 2017 lên 21,8% năm 2021).

Điều rút ra là không được chủ quan với ý niệm rằng nợ công của Việt Nam đã giảm mạnh để rồi thoải mái vay nợ trong và ngoài nước nhằm thúc đẩy mạnh đầu tư và chi tiêu.

(1) https://mof.gov.vn/webcenter/portal/btcvn/pages_r/l/tin-bo-tai-chinh?dDocName=MOFUCM241517

PNM

(KTSG) – Tỷ lệ nợ công trên GDP cải thiện trong thời gian qua chủ yếu bởi những nguyên nhân khách quan/kỹ thuật, như bài viết này chỉ ra thêm so với bài viết trước đây, là do lãi suất huy động giảm mạnh, và kỳ hạn nợ được kéo dài ra.

- Nợ công không vượt quá 60% GDP năm 2030

- Nợ công giảm 57.000 tỉ đồng so với cuối năm 2021 nhờ biến động tỷ giá

Bài viết Một góc nhìn khác về tình hình nợ công, trong số báo 34, ra ngày 25-8-2022(*), đã cho thấy tỷ lệ nợ công trên GDP trong giai đoạn 2017-2021, nếu tính đúng bằng cách sử dụng GDP danh nghĩa đã được Tổng cục Thống kê điều chỉnh cho cả giai đoạn này, chứ không phải chỉ riêng cho năm 2021 như cách tính của Bộ Tài chính, thì thực ra chỉ cải thiện nhẹ, giảm từ 41,1% năm 2017 xuống còn 38,7% năm 2021.

Hai nguyên nhân sơ bộ của sự cải thiện này được chỉ ra là GDP danh nghĩa (đã được điều chỉnh) tiếp tục tăng nhanh hơn tốc độ tăng nợ công, và sự chững lại của nợ nước ngoài (duy trì quanh mức 46 tỉ đô la Mỹ).

Bài viết này sẽ chỉ ra thêm nguyên nhân khách quan góp phần đáng kể kéo giảm tỷ lệ nợ công trên GDP trong các năm qua để cho thấy sự cần thiết phải tiếp tục cẩn trọng với việc vay nợ mới khi các nguyên nhân khách quan này không còn góp mặt trong thời gian tới nữa.

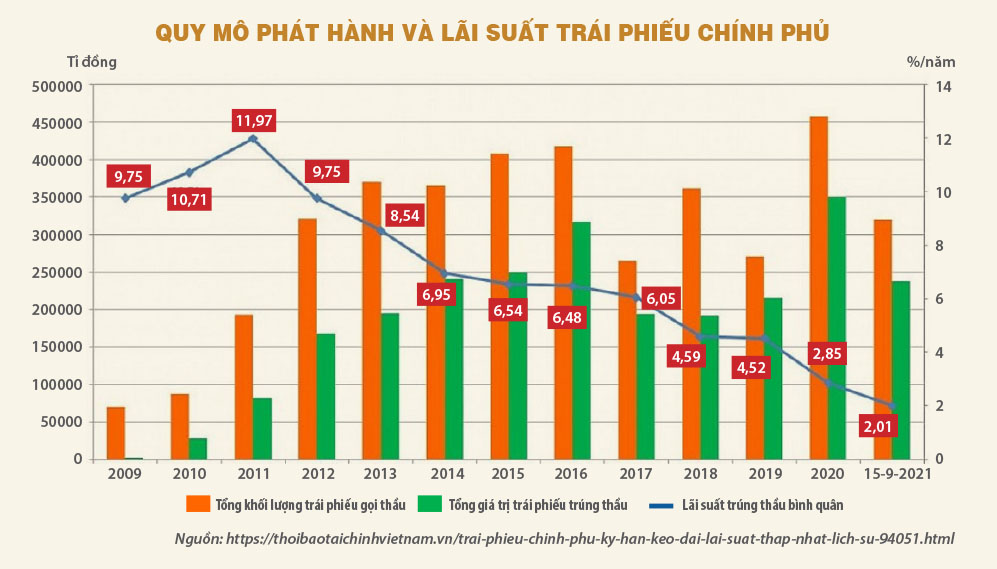

Lãi suất trúng thầu trái phiếu chính phủ đã giảm mạnh

Một trong những nguyên nhân khách quan quan trọng khác làm giảm tỷ lệ nợ công trên GDP là lãi suất trái phiếu chính phủ đã giảm mạnh trong giai đoạn 2017-2021 (và còn giảm mạnh hơn thế nữa nếu kéo dài giai đoạn so sánh ra đến tận các năm cuối thập kỷ 2000 và đầu thập kỷ 2010, như biểu đồ).

Như có thể thấy trong biểu đồ, lãi suất trái phiếu chính phủ đã giảm mạnh từ mức 6,05% năm 2017 (hoặc ở mức đỉnh 11,97% năm 2011) xuống còn 2,01% vào tháng 9-2021.

Để dễ hình dung tác động của việc giảm lãi suất lên gánh nặng nợ công, hãy giả sử toàn bộ nợ công trong cùng giai đoạn, với giá trị tuyệt đối là 2,587 triệu tỉ đồng năm 2017 và 3,283 triệu tỉ đồng năm 2021, theo số liệu của Bộ Tài chính, là dư nợ ròng cuối năm sau khi đã trả tiền lãi phát sinh trong kỳ, có lãi suất huy động như trong biểu đồ. Trên cơ sở giả định này, tiền lãi phải trả cho dư nợ công trong năm 2017 và 2021 lần lượt là 167.000 tỉ đồng (=6,05%*2.587/(100%-6,05%)) và 67.000 tỉ đồng (=2,01%*3.283/(100%-2,01%)).

Giả sử thêm một bước nữa là lãi suất huy động trái phiếu chính phủ năm 2021 vẫn là 6,05% như của năm 2017 thì tiền lãi phải trả cho dư nợ công năm 2021 sẽ là 211.000 tỉ đồng, thay vì 67.000 tỉ đồng như nói ở trên. Tức là, do lãi suất đã giảm mạnh nên số tiền lãi tiết kiệm được sẽ là 144.000 tỉ đồng.

GDP danh nghĩa sau điều chỉnh năm 2021 là 8,480 triệu tỉ đồng. Như vậy, mức tiết kiệm tiền trả lãi từ việc lãi suất đã giảm mạnh sẽ tương đương với 1,7% GDP năm 2021 (= 144/8.480). Nếu cộng ngược con số 1,7% của việc tiết kiệm tiền trả lãi này vào tỷ lệ nợ công trên GDP năm 2021 là 38,7% thì tỷ lệ nợ công trên GDP năm 2021 theo giả định sẽ là 40,4%, không còn chênh lệch nhiều so với tỷ lệ nợ công trên GDP năm 2017 là 41,1%.

Nói cách khác, dù không cần làm gì thêm thì chỉ riêng sự sụt giảm lãi suất huy động đã giúp giảm đáng kể tỷ lệ nợ công trên GDP trong giai đoạn 2017-2021. Điều đáng nói là sự sụt giảm lãi suất này là một yếu tố khách quan, đến từ sự sụt giảm mặt bằng lãi suất các ngoại tệ mà Việt Nam vay mượn trên thị trường tài chính quốc tế, cũng như (hoặc kéo theo) sự sụt giảm lãi suất trong nước.

Do đó, như đã nói ở đầu bài, sự cải thiện nợ công giai đoạn 2017-2021 có một phần đáng kể là do các nguyên nhân khách quan, cụ thể ở đây là gồm lãi suất huy động đã giảm mạnh.

Cơ cấu nợ đã được kéo dài

Đây chính là một nguyên nhân khách quan đáng kể khác (chính xác ra thì là một giải pháp mang tính kỹ thuật) giúp giảm tỷ lệ nợ công trên GDP. Tra cứu thông tin về kỳ hạn phát hành trái phiếu chính phủ trong cùng giai đoạn sẽ rút ra được một thực tế là kỳ hạn phát hành bình quân đã hầu như liên tục được kéo dài thêm trong các năm sau so với năm trước.

Chẳng hạn, kỳ hạn phát hành bình quân năm 2018 cao hơn 0,13 năm so với năm 2017(1), của năm 2019 cao hơn 0,75 năm so với năm 2018(2), và của năm 2020 cao hơn 0,37 năm so với năm 2019, trước khi giảm nhẹ 0,02 năm vào năm 2021 so với cuối năm 2020(3).

Phía trên ta nói đây là một giải pháp kỹ thuật để giảm tỷ lệ nợ công trên GDP là bởi nếu vay với các kỳ hạn ngắn hơn thì đương nhiên dư nợ gốc và lãi hàng năm sẽ tăng lên thay vì trải dài ra trong tương lai. Và vì là một giải pháp kỹ thuật nên nó chỉ giúp làm đẹp con số nợ công trên giấy tờ, và cho trước mắt, chứ không phải là thực chất, cho tương lai dài hạn.

Thậm chí, việc kéo dài kỳ hạn của nợ công đôi khi còn gây thiệt hại hơn cho ngân sách, bởi nợ dài hạn thông thường có lãi suất cao hơn nợ ngắn hạn (trừ những giai đoạn bất thường ngắn với đường cong lợi suất bị đảo ngược), dẫn đến tiền lãi hàng năm tăng lên cho cùng một số dư nợ.

Hoàn cảnh đã và sẽ thay đổi

Hai nguyên nhân khách quan có lợi nói trên có thể sẽ không còn duy trì trong thời gian tới nữa.

Về lãi suất, xu hướng thắt chặt tiền tệ của các ngân hàng trung ương thế giới, và cả của Việt Nam, sẽ làm cho lãi suất huy động của trái phiếu chính phủ bằng cả nội tệ và ngoại tệ không thể tránh khỏi xu hướng dốc ngược – đi lên, làm tăng mạnh gánh nặng trả nợ công hàng năm trong thời gian tới, như đã thấy trong phần giả định nêu trên.

Cộng thêm thực tế là nghĩa vụ trả nợ của Chính phủ so với thu ngân sách ngày càng tăng lên trong các năm qua (tức là Chính phủ ngày càng phải phụ thuộc vào đảo nợ; xem phân tích ở bài trước), mặt bằng lãi suất huy động tăng có nghĩa là gánh nặng chi trả nợ công của Chính phủ sẽ tăng ở một cấp độ cao hơn nữa.

Về kéo dài kỳ hạn nợ công, hiện tại, với đường cong lợi suất tạm thời đảo ngược như đang diễn ra ở một số nước/khu vực thì việc tăng kỳ hạn nợ công có thể là một điểm có lợi. Nhưng xu hướng đảo ngược đường cong lợi suất này thường không kéo dài đến hàng năm. Khi nó được bình thường hóa trở lại thì việc kéo dài kỳ hạn nợ công thay vì cắt giảm thực chất nợ công sẽ chỉ làm tăng gánh nặng nợ công như đã nói ở trên.

Tóm lại, tỷ lệ nợ công trên GDP cải thiện trong thời gian qua chủ yếu bởi những nguyên nhân khách quan/kỹ thuật như lãi suất huy động giảm mạnh, và kỳ hạn nợ được kéo dài ra. Những nỗ lực tự thân cắt giảm nợ công về mặt tuyệt đối mới chỉ dừng lại ở việc duy trì nợ nước ngoài (hầu như không tăng thêm dư nợ vay nước ngoài), trong khi vay nợ trong nước thì vẫn tăng mạnh.

Do bối cảnh hiện tại đang thay đổi nên nếu không có biện pháp cắt giảm nợ công thực chất thì tỷ lệ nợ công trên GDP sẽ tăng nhanh chóng trở lại trong tương lai không xa.

Nợ công chỉ là một phần của chiến lược phát triển. Nên nhiều hay ít cũng không quan trọng lắm. Quan trọng hơn là hiệu quả sử dụng vốn trong toàn xã hội. Nhìn vào hiệu quả sử dụng nợ công mà thấy buồn, ì ạch mãi không giải ngân xong. Vì vậy, nợ “tư” xem ra gánh vác hiệu quả kinh tế xã hội nhiều hơn so với nợ “công”. Đây nên xem là định hướng tốt cho nền kinh tế phát triển bền vững lâu dài.

Quy luật tỷ lệ thuận: Nợ công tăng thì công nợ giảm. Ở ta thì ngược lại. Nợ công tăng hoặc giảm thì công nợ vẫn cứ dây dưa và phát triển mạnh. Hàng loạt doanh nghiệp đang lâm vào cảnh chết lên chết xuống vì công nợ.