ĐIỂM BÁO MẠNG

- Quốc tế: Bán đảo Triều Tiên phi hạt nhân sẽ có lợi cho cả Mỹ và Trung Quốc (GD 27/4/2019)- Thông điệp Mỹ muốn 'dằn mặt' Nga (VNN 25/4/2019)-Putin làm gì trước khi gặp Kim Jong Un? (VNN 25/4/2019)-Hệ lụy ngày càng lớn từ chế độ chuyên chế của Hun Sen (NCQT 25/4/2019)-Một bóng ma đang ám ảnh Trung Quốc của Tập: ‘Ông Dân chủ’(BVN 24/4/2019)-Ông Kim Jong-un thăm Nga để có thêm lựa chọn đàm phán với Mỹ (GD 24/4/2019)-

- Trong nước:Đồng Tâm: Người dân lại tuyên bố quyết đổ máu giữ đất sau khi Thanh tra Chính phủ công bố kết luận đất quốc phòng (BVN 27/4/2019)-Hòa Ái/RFA-Công an Đà Nẵng hỗ trợ xác minh lý lịch bị can Nguyễn Hữu Linh (GD 26/4/2019)-Tương lai Nguyễn Phú Trọng mập mờ (BVN 26/4/2019)-Phạm Trần-Bộ Ngoại giao thông tin về tình hình sức khỏe của Tổng Bí thư Nguyễn Phú Trọng (DT 25-4-19)-Chính trường Việt Nam sẽ ra sao nếu ông Nguyễn Phú Trọng bệnh nặng ? (RFI 25-4-19)-"Tổng Bí thư, Chủ tịch nước sẽ sớm trở lại làm việc bình thường" (KTSG 25/4/2019)-Bắt tạm giam Chánh Thanh tra Bộ Thông tin và Truyền thông (KTSG 25/4/2019)

- Kinh tế: Gian dối doanh thu BOT giao thông và cách bịt ‘lỗ hổng’ thất thoát (GD 27/4/2019)-Áp dụng các biện pháp cần thiết kiểm soát lạm phát đúng kịch bản (GD 27/4/2019)-Không để phát sinh điều kiện kinh doanh (GD 27/4/2019)-Đâu là khác biệt lớn nhất giữa Vietcombank và các ngân hàng khác (KTSG 27/4/2019)-Ngừng phát hành tín phiếu - tín hiệu mới của chính sách tiền tệ (KTSG 27/4/2019)-Căn hộ tí hon hút khách ở Tokyo (KTSG 27/4/2019)-Bệnh viện Ung bướu TPHCM ứng dụng trí tuệ nhân tạo để điều trị ung thư (KTSG 26/4/2019)-Cánh đồng lớn: nghẽn ở đầu ra (KTSG 26/4/2019)-“Chìa khóa” nào thúc đẩy phát triển thị trường nông sản? (KTSG 26/4/2019)-Tham nhũng dù lớn hay nhỏ đều là kẻ thù của tăng trưởng (KTSG 26/4/2019)-Cây gậy thuế suất: trường hợp máy giặt ở Mỹ (KTSG 26/4/2019)-Xe công nghệ gắn hộp đèn như taxi: người dùng chịu thiệt (KTSG 26/4/2019)-Kinh tế Hàn Quốc bất ngờ tăng trưởng âm (KTSG 26/4/2019)-Lần đầu tiên Việt Nam có trung tâm hỗ trợ nông dân (KTSG 26/4/2019)-Việc chậm ban hành Nghị định hướng dẫn khiến nhiều dự án BT bị ách tắc (GD 26/4/2019)-

- Giáo dục: Năm nay, ai, đơn vị nào sẽ chấm thi tại Hòa Bình, Sơn La, Hà Giang, Lạng Sơn? (GD 27/4/2019)-17 lãnh đạo, giáo viên đã bị bắt, bị khởi tố và "miệng nhà quan" (GD 27/4/2019)-Phụ huynh lại bắt đầu tất tả tìm chỗ học hè cho con (GD 27/4/2019)-Những quân cờ người trong ngành giáo dục ở Ninh Thuận (GD 27/4/2019)-Đố cô cho em lưu ban! (GD 27/4/2019)-Cô Hà Liễu và "mối lương duyên" với học sinh giỏi các cấp (GD 27/4/2019)-Hướng dẫn phụ huynh, học sinh cách nhập học trực tiếp vào lớp 10 ở Hà Nội (GD 27/10/2019)-Kết quả học tập của các chiến sĩ cơ động Lạng Sơn không được phép cung cấp (GD 27/4/2019)-vì bí mật quốc gia?-Giáo viên hợp đồng huyện Mỹ Đức sau 20 năm mới biết mình bị trả lương sai Luật (GD 27/4/2019)-Nên có một lời xin lỗi về tiêu cực ở kỳ thi Trung học phổ thông quốc gia 2018 (GD 26/4/2019)-Người thầy giống nghệ sĩ trên bục giảng, phải có sức hút học sinh mới đam mê (GD 26/4/2019)-

- Phản biện:Phảnkháng phi bạo lực (Phần 7) (BVN 27/4/2019)-Phạm Đoan Trang-Dự luật Nhân quyền Việt Nam: Độc đảng muốn dân chủ hay mất trắng? (BVN 27/4/2019)-Phạm Chí Dũng-Nông cạn, cẩu thả, ảo tưởng sức mạnh - những đặc trưng mang tính vấn nạn với thế hệ lao động tri thức trẻ ngày nay (BVN 27/4/2019)-FB Giang Le-Phản kháng phi bạo lực (Phần 6) (BVN 26/4/2019)-Phạm Đoan Trang-Thư ngỏ gửi ông Nguyễn Hữu Chính, Chánh án Tòa án nhân dân thành phố Hà Nội (BVN 26/4/2019)-Đặng Bích Phượng-Dân chủ, hòa giải và tương lai (BVN 26/4/2019)-Phạm Phú Khải-Tham nhũng dù lớn hay nhỏ đều là kẻ thù của tăng trưởng (KTSG 26/4/2019)-Bùi Trinh-Quản trị thuế khoáng sản: Chiến lược đúng nhưng thực tế lại bất cập (KTSG 24/4/2019)-Trịnh Tiến Dũng-Tụt hậu vòng 2, chúng ta có dám nhìn nhận để vươn lên (TVN 25/4/2019)-Nguyễn Quang Thái-Bí mật nào khiến ngân sách quý 1/2019 ‘có thặng dư’? (BVN 25/4/2019)-Phạm Chí Dũng-Phản kháng phi bạo lực (Phần 5) (BVN 25/4/2019)-Phạm Đoan Trang-Phản kháng phi bạo lực (Phần 4) (BVN 24/4/2019)-Phạm Đoan Trang-Hai năm bản “Cam kết 3 điểm” Đồng Tâm (BVN 23/4/2019)-Nguyễn Đăng Quang-Phản kháng phi bạo lực (Phần 3) (BVN 23/4/2019)-Phạm Đoan Trang-Phạm Đoan Trang: ‘Rất vui lòng ngồi tù nếu vì cuốn Phản Kháng Phi Bạo Lực sắp in’ (BVN 23/4/2019)-NV-Phản kháng phi bạo lực (Phần 1) (BVN 21/4/2019)-Phạm Đoan Trang

- Thư giãn: Những sự kiện không thể lãng quên trên đường Trường Sơn lịch sử (GD 27/4/2019)-Quyết đoán, tình cảm như Đại tướng Lê Đức Anh (GD 26/4/2019)-Người Việt Nam thiết kế 1 trong 30 tòa nhà vĩ đại nhất thế giới (BĐS 25/4/2019)-

QUẢN TRỊ THUẾ KHOÁNG SẢN: CHIẾN LƯỢC ĐÚNG NHƯNG THỰC TẾ LẠI BẤT CẬP

TS TRỊNH TIẾN DŨNG* / TBKTSG 24-4-2019

(TBKTSG) - Chiến lược cải cách hệ thống thuế giai đoạn 2011-2020 chỉ còn hơn một năm nữa là hết hiệu lực.

Căn cứ vào những gì được đăng tải công khai, có thể thấy việc thực hiện chiến lược này trong lĩnh vực khai khoáng hiện đang gặp rất nhiều khó khăn và có nguy cơ phá sản vì không đạt được mục tiêu đề ra.

Thuế tài nguyên cao nhưng việc thu và sử dụng các khoản ngân sách này lại không minh bạch. Ảnh: THANH TAO

So với thế giới, lịch sử lập pháp và lập quy về thuế khoáng sản ở Việt Nam còn rất non trẻ, mới chỉ trên vài thập kỷ. Trong khi đó, nền kinh tế Việt Nam hiện nay đã đạt tới độ mở rất lớn với việc tham gia sâu rộng vào kinh tế khu vực và thế giới.

Một khi đã vào cùng sân chơi thì Việt Nam không thể đứng ngoài luật chơi chung. Đó là các hiệp định thương mại tự do song phương và đa phương. Do vậy, mọi chính sách kinh tế, kể cả chính sách thuế khoáng sản, không những phải phù hợp với yêu cầu phát triển kinh tế trong nước mà còn phải đáp ứng các cam kết hội nhập kinh tế quốc tế.

Chiến lược thì đúng đắn

Theo chiến lược cải cách hệ thống thuế giai đoạn 2011-2020, chính sách thu ngân sách nhà nước liên quan đến hoạt động thăm dò khai thác và sử dụng tài nguyên nhằm mục đích “khuyến khích sử dụng tài nguyên có khả năng tái tạo, điều tiết hợp lý việc khai thác, sử dụng tài nguyên không tái tạo...”.

Ông Phạm Đình Thi, Vụ trưởng Vụ Chính sách thuế, Bộ Tài chính, nói cụ thể hơn, đại ý: Thuế tài nguyên là một trong những công cụ tài chính, thể hiện vai trò sở hữu nhà nước đối với tài nguyên quốc gia và thực hiện chức năng quản lý nhà nước đối với hoạt động khai thác, sử dụng tài nguyên của tổ chức, cá nhân.

Thế nhưng, chính sách thuế khoáng sản đúng đắn nêu trên đã không đi vào cuộc sống. Tài nguyên khoáng sản đang bị khai thác cạn kiệt, gây hệ lụy cho môi trường và dân sinh; số thuế thu vào ngân sách từ hoạt động khoáng sản (ngoài dầu khí) rất nhỏ, không đáng kể, thậm chí ở nhiều địa phương số thu này không đủ trang trải chi phí quản lý của chính quyền đối với hoạt động khai thác.

Cụ thể, số thu thuế tài nguyên trong tổng thu ngân sách nhà nước (không kể dầu khí) chỉ đạt khoảng 0,9-1,1% trong các năm 2011-2013; năm 2015 có tăng lên một ít, đạt khoảng 1,22%; việc khai thác thiếu bền vững, làm cạn kiệt tài nguyên, tăng ô nhiễm...

Triển khai chiến lược thuế khoáng sản lại bất cập

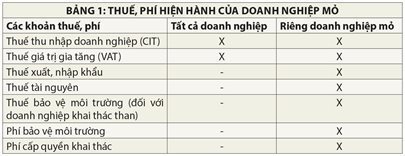

Hiện nay, các doanh nghiệp khai thác mỏ ở Việt Nam đang chịu nhiều sắc thuế hơn những ngành khác (bảng 1).

Trong khi đó, ở các nước phát triển, người ta không đánh theo từng sắc thuế đơn lẻ mà tính cả gói nghĩa vụ mà doanh nghiệp phải đóng cho nhà nước theo nguyên tắc “khả năng nộp thuế” của người nộp kết hợp với nguyên tắc “lợi ích”. Nghĩa là doanh nghiệp đóng theo khả năng tài chính của mình. Nguyên tắc này phản ánh chính sách “khoan sức dân” hay “nuôi dưỡng nguồn thu” đã trở nên khá quen thuộc ở Việt Nam, nhưng lại không vận dụng cho ngành khai thác khoáng sản.

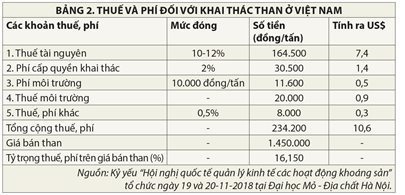

Theo cách này, ngành thuế cần xác định tổng số tiền thuế các loại mà một doanh nghiệp mỏ trung bình phải “cõng” trên vai mình là bao nhiêu, từ đó xem doanh nghiệp có chịu đựng nổi không? (Xem minh họa bảng 2).

Đồng thời, tính ổn định của thuế suất thuế tài nguyên khá thấp. Trong năm năm (2010-2015), thuế suất thuế tài nguyên bị điều chỉnh đến ba lần, tăng liên tục mặc dù vẫn nằm trong khung quy định của Luật Thuế tài nguyên 2009.

Nghề mỏ tiềm ẩn nhiều rủi ro và bất trắc khó lường nên rất cần sự ổn định của môi trường vĩ mô. Nhà đầu tư vào ngành mỏ thường phải cân nhắc sự đánh đổi giữa lợi nhuận tiềm tàng với rủi ro tiềm ẩn trước khi quyết định đầu tư. Ngoài ra, cách tính thuế chưa phù hợp. Hiện Việt Nam tính thuế dựa trên sản lượng khai thác hay doanh thu. Cách làm này tuy đơn giản, dễ làm nhưng có bất cập lớn là nó không khuyến khích khai thác quặng chất lượng thấp hơn, làm giảm tuổi thọ mỏ và thất thoát tài nguyên.

Giải pháp hoàn thiện chính sách thuế khoáng sản Việt Nam

Kinh nghiệm phổ biến trên thế giới là cần đảm bảo chính sách thuế có các yếu tố lành mạnh như: công bằng, đơn giản và minh bạch, ổn định, tính thỏa đáng của việc thu thuế...

Tính công bằng: gồm công bằng ngang và công bằng dọc. Công bằng ngang đòi hỏi các đối tượng có hoàn cảnh/điều kiện như nhau phải đóng thuế ngang nhau. Điều này nhấn mạnh tầm quan trọng của việc phải mở rộng diện đóng thuế. Công bằng dọc nghĩa là các đối tượng có khả năng đóng cao hơn thì phải đóng thuế nhiều hơn để đảm bảo công bằng trong phân phối thu nhập.

Tính thỏa đáng của việc thu thuế: Phản ánh nguyên tắc khả năng nộp thuế của đối tượng. Hầu hết các nước đang phát triển áp dụng thuế suất từ 40-60% trên lợi nhuận tính thuế. Việc tính thuế thường theo một trong hai cách là căn cứ vào sản lượng khai thác (hay doanh thu) hoặc lợi nhuận.

Mỗi cách đều có ưu nhược điểm riêng. Tính thuế dựa vào lợi nhuận của doanh nghiệp có ưu điểm nổi trội là nó xét tới rủi ro của doanh nghiệp do sự biến động của giá khoáng sản trên thị trường thế giới cũng như các khó khăn khác trong suốt chu kỳ hoạt động của mỏ. Tuy vậy, thách thức lớn nhất của cách tính này có lẽ là tính phức tạp của việc xác định lợi nhuận, nhất là ở các nước đang phát triển khi năng lực quản lý thuế còn hạn chế.

Tính ổn định: Rủi ro là yếu tố hàng đầu mà nhà đầu tư mỏ thường cân nhắc, trong đó có tính ổn định của hệ thống thuế. Vì vậy muốn giảm rủi ro thì Nhà nước phải bảo đảm tính ổn định của hệ thống thuế để thu hút các nhà đầu tư, nhất là trong dài hạn.

Tính đơn giản và minh bạch: Nhằm giúp doanh nghiệp không bị rơi vào mê hồn trận thuế như bảng, biểu và hồ sơ thuế, nhờ đó mà giảm được chi phí tuân thủ. Do đơn giản nên việc giám sát cũng dễ dàng hơn

Tính trung lập: Ưu đãi thuế không được phép làm méo mó các quyết định đầu tư giữa các ngành.

So sánh thuế và các khoản phí của các nước theo số liệu của Price Water House (PWC) năm 2012(1) với mức thuế theo Nghị quyết 1084 năm 2015 của Ủy ban Thường vụ Quốc hội, có thể thấy thuế suất thuế tài nguyên ở Việt Nam là khá cao.

Còn về tính đơn giản, báo cáo đánh giá của Ngân hàng Thế giới (WB, 2011) cho rằng Luật Thuế tài nguyên Việt Nam đưa ra hơi nhiều mức thuế suất và có những mức thuế suất khá cao đối với một số ngành. Hàm ý của báo cáo là sự phức tạp của pháp luật thuế Việt Nam và mức thuế khoáng sản cao có thể là một trong các nguyên nhân dẫn đến tham nhũng và thất thoát thuế của Việt Nam không ít.

Về tính minh bạch, năm 2017, mức độ minh bạch trong ngành công nghiệp khai khoáng của Việt Nam chỉ đứng thứ 45 trong 89 quốc gia được đánh giá(2).

WB không đưa ra nhận xét trực diện nhưng số liệu tại hộp dưới cho thấy mức tham nhũng và thất thoát thuế của Việt Nam khá cao trong số 81 nước, cao hơn một số nước láng giềng và khu vực (Trung Quốc, Thái Lan, Philipines, Ấn Độ...).

Chỉ số tham nhũng thuế và thất thoát thuế của Việt Nam lần lượt là: 2,42 và -0,85 so với Trung Quốc (2,55/-0,7), Thái Lan (2,53; -0,72), Philippines (2,80/-0,43) và Ấn Độ (2,70/-0,53).

Ghi chú: Thang chỉ số có 7 bậc, từ 0 đến 6: 0 = tham nhũng nhất; 6 = ít tham nhũng nhất.

Nguồn: WB, 2011, tr.285

|

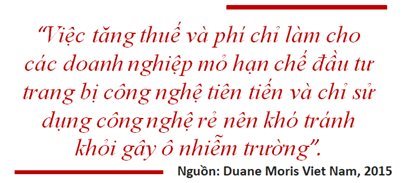

Còn Duane Moris Vietnam thì cho rằng thuế tài nguyên, thuế khác và các khoản phí của Việt Nam cao nhưng việc thu và sử dụng các khoản ngân sách này lại không minh bạch, cộng đồng doanh nghiệp không được biết về cách quản lý, sử dụng phí.

Vì vậy Chính phủ nên công khai việc cấp phép và các nghĩa vụ tài chính của các ứng viên nộp đơn xin khai thác mỏ cũng như việc quản lý phí thu được. Việc tăng thuế và phí chỉ làm cho các doanh nghiệp mỏ hạn chế đầu tư trang bị công nghệ tiên tiến và chỉ sử dụng công nghệ rẻ nên khó tránh khỏi gây ô nhiễm trường (Duane Moris Viet Nam, 2015)(3).

Tính ổn định của chính sách thuế khoáng sản Việt Nam cũng thấp. Trong vòng hơn 20 năm (1991-2015), Nhà nước đã liên tục tăng thuế suất thuế tài nguyên qua 6 lần. Mặc dầu theo WB, Luật Thuế tài nguyên 2009 giúp sử dụng tài nguyên hiệu quả hơn và đảm bảo công bằng xã hội trong khai thác và sử dụng tài nguyên thiên nhiên (WB, nguồn nêu trên) nhưng tính ổn định thấp đã làm trì trệ hoạt động khai thác khoáng sản.

Hệ quả là giảm số doanh nghiệp thực tế đóng thuế, làm thu hẹp cơ sở thuế thay vì mở rộng như chủ trương của Chính phủ nêu trong Chiến lược cải cách thuế đến năm 2020.

Một số khuyến nghị

Chính sách thuế khoáng sản cho những thập niên tới nên được xây dựng theo hướng tạo điều kiện để từng bước xây dựng một nền quản trị thuế hiện đại, phù hợp với thông lệ tốt trên thế giới.

Cụ thể: nghiên cứu tính khả thi và tác động tài khóa để tiến tới đánh thuế theo khả năng nộp thuế của doanh nghiệp. Đối với thuế tài nguyên (trừ dầu và khí), cần rà soát lại một cách hệ thống để cải thiện một cách căn bản quan hệ chi phí - lợi ích. Từng bước chuyển dần từ việc đánh thuế dựa trên sản lượng và/hoặc doanh thu và tự kê khai thuế của doanh nghiệp mỏ sang đánh thuế dựa trên lợi nhuận như nhiều nước đã áp dụng.

Muốn vậy, điều kiện tiên quyết là phát triển năng lực quản trị thuế, cả về con người và cơ sở vật chất, đặc biệt là công nghệ thông tin. Đổi mới quan hệ giữa nhà nước và doanh nghiệp mỏ theo hướng chuyển sang quan hệ đối tác, chia sẻ lợi ích bình đẳng và có trách nhiệm.

Để được như vậy cần tăng cường sự cởi mở, minh bạch, chia sẻ thông tin trong suốt quá trình xây dựng và thực hiện chính sách thuế, phí đối với hoạt động khoáng sản.

(*) Nguyên Trưởng ban Quản trị quốc gia, UNDP Việt Nam

(1) PWC, 2012: Corporate Income Taxes, Mining Royalties and Other Mining Taxes: A Summary of rate and rules in selected countries. Global mining industry update June 2012. www.pwc.com/gx/mining.

(2) Resource Governance Index, 2017. http://www.resourcegovernanceindex.org/country-profiles

(3) Duane Morris Viet Nam, 2015. https://blogs.duanemorris.com/vietnam/2015/07/24/mining-in-vietnam-and-the-message-isbetter-transparency-on-fee-and-tax -management-by-authorities/

TIN BÀI LIÊN QUAN: Tranh cãi quanh việc thế chấp quyền khai thác khoáng sản

Không có nhận xét nào:

Đăng nhận xét