ĐIỂM BÁO MẠNG

- Quốc tế: Liệu ông John Bolton có xoay chuyển được cục diện Biển Đông? (GD 15/4/2018)-TPP và chuyến đi Mỹ "được ăn cả, ngã về không" của ông Shinzo Abe (GD 14/4/2018)-Tên lửa của Mỹ, Anh, Pháp đã nã vào Syria (GD 14/4/2018)-

- Trong nước: Ông Nguyễn Xuân Anh mắc bệnh gì mà xin tạm miễn sinh hoạt Đảng để đi chữa? (GD 15/4/2018)-Lò đang cháy lớn, ai muốn hay phải đứng sang một bên? (GD 14/4/2018)-Bác sĩ BV Xanh Pôn bị người nhà bệnh nhi đấm liên tiếp vào mặt (VNN 15/4/2018)-Hà Nội: Nghi án mẹ đơn thân sát hại con trai 19 tuổi (VNN 15/4/2018)-

- Kinh tế: Sữa học đường Nutifood bán giá cao liệu có thiệt hại cho ngân sách nhà nước? (GD 15/4/2018)-Đặc khu quay cuồng trong cơn sốt đất: Đầu tư liều vì thiếu thông tin quy hoạch? (GD 15/4/2018)-Nghề nào không là nghề? (KTSG 15/4/2018)-Nền kinh tế không có gương mặt người (KTSG 15/4/2018)- Grab ?-Grab vẫn hoạt động bình thường trong thời gian bị điều tra về cạnh tranh (ktsg 14/4/2018)-Khởi nghiệp nông nghiệp: Con đường không dễ đi (KTSG 15/4/2018)-Đà Nẵng: Giá phòng khách sạn gần nơi lễ hội bắn pháo hoa tăng vọt (KTSG 14/4/2018)-Sinh trắc học: Không chỉ để tăng sức bảo mật (KTSG 14/4/2018)-mà còn thay đổi quản lý nhân sự ?-Thị trường dầu nóng lên từng ngày do căng thăng ở Trung Đông (KTSG 14/4/20180-Bộ Tài chính muốn đánh thuế nhà ở (KTSG 14/4/2018)-Đòi đánh thuế nhà dân, lại muốn tăng thuế đất gấp nhiều lần (VNN 15/4/2018)-Khi ô tô thành cỗ máy tính khổng lồ trên bánh xe (KTSG 14/4/2018)-

- Giáo dục: “Con xin lỗi vì không hoàn thành được ước mơ của bố mẹ!” (GD 15/4/2018)-"Nhà tù" mang tên trường Nguyễn Khuyến? (GD 15/4/2018)-Học ít sao người ta vẫn cứ giỏi? (GD 15/4/2018)-Tôi cam đoan, nếu Hà Nội thi tổ hợp để tuyển vào 10 sẽ nở rộ dạy thêm, học thêm (GD 15/4/2018)-Tuyển sinh vào lớp 10, thí sinh được đăng ký tối đa bao nhiêu nguyện vọng? (GD 15/4/2018)-Bình Thuận tư vấn tâm lý cho học sinh (GD 15/4/2018)-Đại học tổng hợp Kỹ thuật Dresden, nơi đào tạo những tiến sĩ, kỹ sư của Việt Nam (GD 15/4/2018)-Nhiều học sinh chịu thiệt thòi khi dự thi các môn năng khiếu (GD 15/4/2018)-Bộ Giáo dục nêu 3 "lưu ý vàng” khi thí sinh đăng ký dự thi và xét tuyển đại học (GD 14/4/2018)-

- Phản biện: Chạy việc hàng trăm triệu: ‘Nhắm mắt đưa chân’ đổi lại cái gì? (TVN 15/4/2018)-Lư Nguyễn-Chính sách ‘ngư dân tự vệ’ của Việt Nam đã thất bại ra sao? (BVN 15/4/2018)-Phạm Chí Dũng-Cảnh sát biển VN có dám ‘chiến đấu bảo vệ ngư dân’? (BVN 14/4/2018)-Tự chui vào lưới, tự đem nạp mình (BVN 15/4/2018)-Trương Minh Ẩn-Biển không thể tự làm sạch (BVN 15/4/2018)-Trúc Giang-Tất nhiên phải thế thôi! (BVN 15/4/2018)-Trân Văn-Đánh thuế tài sản là chống lại công cuộc đổi mới (BVN 15/4/2018)-Hoàng Hải Vân-Cây Bần (BVN 15/4/2018)-Thiện Tùng-Nhiều dãy phố lớn Nha Trang, Đà Nẵng rơi vào tay người Trung Quốc (BVN 14/4/2018)-Phạm Chi Lan và NNK-

- Thư giãn: Vì sao bạn nên đi bộ mỗi ngày? (GD 15/4/2018)-Ngắm trọn thân hình 'đồng hồ cát' bốc lửa của Angela Phương Trinh (VNN 15/4/2018)-Mark Zuckerberg tuyển “cảnh sát” Facebook: Đội quân trên không gian mạng (VNN 14/4/2018)-

BỘ TÀI CHÍNH MUỐN ĐÁNH THUẾ NHÀ Ở

(TBKTSG Online) - Bộ Tài chính cho rằng hiện có 174/193 nước thực hiện thu thuế tài sản (thuế thu hàng năm, trong quá trình sử dụng tài sản) với nhiều tên gọi khác nhau. Thuế tài sản ở các nước thể hiện vai trò quan trọng trong tổng thu ngân sách của các quốc gia, chiếm tỷ lệ trung bình 3-4% so với tổng thu thuế ở các nước phát triển, một số nước tỷ lệ này lên đến 8% như Nhật Bản.

Nguồn: Vietnamplus

Ở các nước đang phát triển và chuyển đổi, tỷ lệ này thấp hơn. Trong giai đoạn năm 2005-2013, tỷ lệ thu thuế tài sản so với GDP ở các nước phát triển và một số nước đang phát triển ở khu vực châu Á là khoảng 2% GDP. Ở Việt Nam, thuế thu hàng năm trong quá trình sử dụng tài sản (thuế sử dụng đất phi nông nghiệp, thuế sử dụng đất nông nghiệp) chỉ chiếm khoảng 0,036% GDP và mới chỉ điều tiết đối với đất.

Qua đó, trong dự thảo Luật Thuế tài sản vừa được Bộ Tài chính công bố, ngoài việc đánh thuế tài sản với đất, bao gồm cả đất tại nông thôn, đô thị, đất để sản xuất kinh doanh, Bộ Tài chính đề xuất đánh thuế với nhà và công trình xây dựng.

Bộ Tài chính đưa ra 2 phương án. Với phương án 1, đối tượng chịu thuế tài sản gồm nhà ở, nhà và công trình thương mại, dịch vụ; đối tượng không chịu thuế là: Nhà và công trình công cộng, nhà và công trình công nghiệp, công trình hạ tầng kỹ thuật đô thị.

Với phương án 2, cơ quan chức năng có thu gọn đối tượng chịu thuế so với phương án 1. Cụ thể, đối tượng chịu thuế tài sản chỉ là nhà ở, nhà. Với phương án này, đối tượng không chịu thuế cơ bản giống với phương án 1 là: Nhà và công trình công cộng, nhà và công trình công nghiệp, công trình hạ tầng kỹ thuật đô thị. Tuy nhiên đối tượng nhà và công trình công cộng ở đây bao gồm cả nhà và công trình thương mại, dịch vụ.

Nếu áp dụng ngưỡng không chịu thuế theo diện tích là 100m2 thì sẽ có khoảng gần 1,9 triệu căn bán kiên cố, nhà thiếu kiên cố, nhà đơn sơ (trong đó có hơn 1,1 triệu căn ở nông thôn) vẫn phải chịu thuế.

Do đó, lãnh đạo Bộ Tài chính đề nghị lấy ngưỡng không chịu thuế theo giá trị để đánh thuế tài sản đối với nhà.

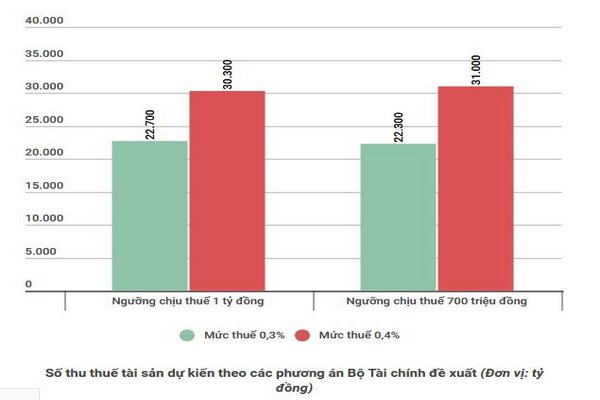

Dự thảo Bộ Tài chính xây dựng đã nêu 2 phương án là lấy ngưỡng không chịu thuế là 700 triệu đồng hoặc lấy ngưỡng không chịu thuế là 1 tỉ đồng dựa trên cơ sở trước hết là quyết định của Chính phủ về chiến lược phát triển nhà ở quốc gia đến năm 2020 và tầm nhìn đến năm 2030. Theo đó, diện tích nhà ở bình quân toàn quốc theo mục tiêu đến năm 2020 đạt 25m2 sàn/người. Do đó nếu tính một hộ gia đình trung bình là 4 người thì diện tích nhà trung bình cho một hộ gia đình khoảng 100m2.

Từ đó, chiếu theo quy định về xây dựng, suất vốn đầu tư xây dựng nhà ở bình quân khoảng 7,3 triệu đồng/m2, như vậy, giá trị xây dựng mới của căn nhà 100m2 bình quân khoảng 730 triệu đồng.

Với mức thuế, 2 phương án thuế suất thuế được tính đến là áp dụng mức thuế suất thuế tài sản chung là 0,3% hoặc 0,4%.

Với các phương án trên, Bộ Tài chính đề nghị thực hiện theo phương án thuế suất 0,4% và ngưỡng không chịu thuế đối với nhà là 700 triệu đồng.

Nguồn: Vietnamplus

ĐÒI ĐÁNH THUẾ NHÀ DÂN, LẠI MUỐN TĂNG GIÁ ĐẤT NHIỀU LẦN

L.BẰNG/ VNN 15-4-2018

Đánh thuế nhà trên 700 triệu, thuế đất cũng tăng nhiều lần

Hiện nay, đất ở, đất sản xuất kinh doanh đang chịu thuế sử dụng đất phi nông nghiệp theo Luật thuế Sử dụng đất phi nông nghiệp, Luật thuế sử dụng đất nông nghiệp.

Thuế suất đối với đất ở (bao gồm cả trường hợp sử dụng để kinh doanh) được áp dụng theo biểu thuế lũy tiến từng phần.

Cụ thể:

Bậc 1, diện tích đất tính thuế trong hạn mức chịu thuế suất 0,03%.

Bậc 2, phần diện tích vượt không quá 3 lần hạn mức áp dụng thuế suất 0,07%

Bậc 3, phần diện tích vượt trên 3 lần hạn mức áp dụng thuế suất 0,15%.

Trong dự thảo Luật Thuế tài sản, cùng với việc đánh thuế nhà, dự thảo sẽ tiếp tục đánh thuế tài sản với đất ở, đất sản xuất kinh doanh phi nông nghiệp...

Thuế đất này sẽ thay thế cho thuế sử dụng đất phi nông nghiệp, thuế sử dụng đất nông nghiệp kể trên. Như vậy, hai luật này dự kiến sẽ hết hiệu lực sau khi Luật Thuế tài sản được thông qua (theo kế hoạch dự kiến của Bộ Tài chính là đến năm 2020)

Bộ Tài chính cho hay: Việc đánh thuế đất ở, đất sản xuất kinh doanh phi nông nghiệp là để kế thừa quy định của chính sách thuế sử dụng đất phi nông nghiệp.

Giá tính thuế đối với đất được xác định bằng diện tích đất tính thuế nhân với giá 1m2 đất tính thuế.

Điều cần lưu ý, giá 1m2 đất tính thuế không phải áp theo giá thị trường, mà theo giá 1m2 đất tại Bảng giá đất do UBND cấp tỉnh công bố tại thời điểm tính thuế. Giá đất do UBND cấp tỉnh công bố thường thấp hơn nhiều giá thị trường.

Mức thuế dự kiến áp dụng đánh thuế tài sản với đất ở là khoảng 0,3-0,4%.

Riêng đất sử dụng không đúng mục đích; đất và nhà thuộc đối tượng chịu thuế không đưa vào sử dụng có thể lên tới 1%.

Đối với đất và nhà thuộc đối tượng chịu thuế lấn, chiếm lên tới 2%.

Điều đó có nghĩa, nếu Luật Thuế tài sản được thông qua, thuế đất ở trong một số trường hợp có thể tăng gấp nhiều lần mức thuế hiện đang quy định tại Luật Thuế sử dụng đất phi nông nghiệp.

Ví dụ, đất ở có thể chịu thuế 0,3-0,4%, cao hơn gấp 10 lần so với mức tối thiểu 0,03% đang áp dụng cho đất trong hạn mức.

Như vậy, nếu dự thảo Luật Thuế tài sản được áp dụng, một căn nhà sẽ vừa bị đánh thuế nhà (nếu giá trị nhà vượt 700 triệu đồng), vừa bị đánh thuế đất. Loại thuế này sẽ được thu hàng năm, tức năm nào người dân cũng phải kê nộp thuế đất, thuế nhà.

L.Bằng

ĐÁNH THUẾ TÀI SẢN LÀ CHỐNG LẠI CÔNG CUỘC ĐỔI MỚI

Hoàng Hải Vân/ BVN 15-4-2018

Biếm họa trên mạng

Phát biểu tại Diễn đàn thượng đỉnh kinh doanh GMS6 trong khuôn khổ Hội nghị thượng đỉnh Hợp tác tiểu vùng Mekong mở rộng (GMS) cuối tháng 3 vừa qua, Thủ tướng Nguyễn Xuân Phúc tuyên bố : “Chúng tôi đang cố gắng cải thiện môi trường kinh doanh nhằm làm cho Việt Nam trở thành một trong những môi trường cạnh tranh và thuận lợi nhất trong các nước ASEAN. Trong đó Chính phủ Việt Nam có ý định cắt giảm thuế thu nhập doanh nghiệp xuống còn từ 20-22% xuống còn 15 – 17%”. Thông điệp đó của người đứng đầu Chính phủ rất hợp lòng dân, nó còn thể hiện những người lãnh đạo đất nước đang quyết tâm thúc đẩy công cuộc Đổi Mới đi đúng hướng.

Giảm thuế vừa khuyến khích sản xuất kinh doanh và khởi nghiệp, mở rộng nguồn thu, cho nên dù thuế suất giảm nhưng số thu tuyệt đối nhất định sẽ tăng. Nó đồng thời gây sức ép để thu hẹp sự cồng kềnh của bộ máy, giảm thất thoát trong mua sắm công và thúc đẩy đầu tư hiệu quả của tư nhân để thay dần cho các khoản đầu tư kém hiệu quả của Nhà nước.

Thế nhưng Bộ Tài chính lại có nhiều động thái đi ngược chủ trương của Chính phủ. Việc đề nghị tăng thuế môi trường qua xăng dầu lên kịch trần không những đi ngược chủ trương mà còn là sự lừa dối (thuế môi trường chỉ phục vụ cho cải thiện môi trường, nhưng lại để “thò” ra ý bổ sung cho sự thiếu hụt của thuế nhập khẩu theo lộ trình thực hiện các hiệp định tự do thương mại). Việc mới nhất đang gây xôn xao là sẽ áp dụng thuế tài sản.

Bộ Tài chính là cơ quan thiếu nhạy cảm chính trị nhất trong số các cơ quan nhà nước. Cứ mỗi lần tăng giá các mặt hàng độc quyền hay tăng thuế, Bộ này lại mang các nước “tư bản giãy chết” như Mỹ, Canada, Anh, Pháp, Đức, Nhật, Hàn Quốc, Thái Lan… ra làm căn cứ. Ô hay, nước Mỹ tam quyền phân lập, Bộ Tài chính thử đề xuất tam quyền phân lập coi Bộ trưởng có mất chức không. Nước Nhật, nước Anh, nước Thái có ông vua bà hoàng, Bộ Tài chính thử đề nghị tìm hậu duệ hoàng tộc nhà Nguyễn về làm vua coi!

Học kinh tế thị trường là học những nguyên lý phổ quát của nó, học những gì làm cho nó thông suốt và tránh những gì làm cản trở nó.

Kinh tế thị trường dạy rằng, đánh thuế thu nhập cá nhân lũy tiến là sự tước đoạt thành quả trí tuệ của những người sáng tạo (người giàu) để phân phối lại cho tầng lớp trung gian, là cản trở sự vận hành của thị trường. Nước Mỹ vẫn còn thuế thu nhập lũy tiến, nên chuyện này nước Mỹ vẫn “phi thị trường”, lẽ ra không nên học, nhưng Bộ Tài chính vẫn học.

Kinh tế thị trường dạy rằng, đánh thuế tài sản là đánh vào khoản tích lũy của người dân sau khi chịu mọi thứ thuế, khoản tích lũy này được thể hiện bằng tài sản. Phần lớn khoản tích lũy này phục vụ cho đầu tư phát triển, đó là đầu tư tư nhân. Đánh thuế tài sản thực chất là chuyển một phần đầu tư tư nhân thành đầu tư nhà nước. Kinh tế thị trường còn dạy rằng, đầu tư tư nhân bao giờ cũng có hiệu quả hơn đầu tư nhà nước. Do vậy, khoản thuế thu được nếu được dùng cho đầu tư phát triển (chưa kể đến việc dùng vào mục đích khác hoặc chi tiêu lãng phí) thì tác dụng phục vụ cho phát triển sẽ thấp hơn nhiều so với việc không đánh thuế.

Vì những lý do rất khác nhau, nhiểu nước vẫn đánh thuế tài sản. Các lý do khác nhau đó xuất phát từ các mục tiêu xã hội và khuynh hướng của các đảng nắm quyền chi phối nghị viện, từ sự thỏa hiệp của các nhóm lợi ích, nhưng nhìn chung thuế tài sản đều cản trở sự vận hành của thị trường. Do các nước phương Tây có truyền thống thị trường lâu đời, là “chủ đạo” trong đời sống kinh tế, nên những cản trở này ít ai nhìn thấy.

Đó cũng là lý do, khi chuyển nền kinh tế sang cơ chế thị trường, các bậc “tiền hiền” của công cuộc đổi mới không nghĩ đến việc đánh thuế tài sản. Các vị chỉ học những gì làm cho thị trường thông suốt, không học những gì cản trở thị trường. Các vị có tầm nhìn trí tuệ xa hơn nhiều so với các hậu bối ở Bộ Tài chính.

Đánh thuế tài sản là cản trở sự vận hành của kinh tế thị trường. Ở đất nước mà kinh tế thị trường mới còn manh nha như nước ta, sự cản trở này sẽ trở thành trầm trọng.

FB Hoàng Hải Vân

Theo báo TIẾNG DÂN

Không có nhận xét nào:

Đăng nhận xét