ĐIỂM BÁO MẠNG

- Quốc tế: "Lịch sử" nào tác động tiêu cực đến quan hệ Việt - Trung? (GD 17/3/2018)-Indonesia muốn mời Australia gia nhập ASEAN, tuần tra chung trên Biển Đông (GD 17/3/2018)-Cuộc chạy đua mặc cả (KTSG 18/3/2018)-

- Trong nước: Ông Lê Văn Cuông: Ủy ban Kiểm tra Trung ương thật ấn tượng (GD 18/3/2018)-Nguyên Thủ tướng Phan Văn Khải: “Bảy Nhị giấu mà bà con khai hết rồi” (TVN 17-3-18) -- Bài Nguyễn Minh Nhị Ông Sáu Khải (VnEx 17-3-18) Cố Thủ tướng Phan Văn Khải: Muốn nghe nói thẳng, nói thật (NLĐ 17-3-18) -- Bài Phạm Chi Lan Nguyên Thủ tướng Phan Văn Khải và dấu ấn phát triển DN tư nhân (TP 17-3-18) Nguyên Thủ tướng Phan Văn Khải: Người dám ‘chịu trận’ và những cống hiến lịch sử (MTG 17-3-18) P/v Lê Đăng Doanh- Những đóng góp của nguyên Thủ tướng Phan Văn Khải vào sự nghiệp phát triển kinh tế đất nước (CAND 17-3-18) Danh sách Ban Lễ tang đồng chí Phan Văn Khải (ND 17-3-18) -- Xem danh sách này để biết thứ tự hiện nay trong ĐCSVN-Viettel, Vinaphone, Mobifone hưởng lợi “khủng” từ đường dây đánh bạc ngàn tỷ (SGGP 17-3-18)-'Kịch bản' thương vụ MobiFone mua AVG (TN 17-3-18) -Ông 'trùm' đường dây đánh bạc ngàn tỉ Nguyễn Văn Dương là ai? (TT 13-3-18)

- Kinh tế: Cấm nhận hoa hồng sẽ ngăn chặn rủi ro, đổ vỡ cho ngân hàng (GD 18/3/2018)-Vẫn bất nhất với Uber, Grab (KTSG 17/3/2018)-Quận 2, 9, Thủ Đức sẽ trở thành "khu đô thị sáng tạo" của TPHCM (KTSG 17/3/2018)-Chính sách tài khóa và tiền tệ: Vẫn cảnh bên đẩy bên kéo (KTSG 17/3/2018)-

- Giáo dục: Hiệu trưởng bỏ mặc cô giáo bị bắt quỳ xin từ chức (GD 18/3/2018)-

Hiệu trưởng trường 'cô giáo quỳ gối' khẳng định không từ chức (VNN 18/3/2018)-

Học sư phạm xong, không xin được việc thì biết làm gì? (GD 18/3/2018)-Giáo viên phải làm quen với mất việc và thất nghiệp (GD 18/3/2018)-Học sinh không học nổi nữa, hãy định hướng đi học nghề (GD 18/3/2018)-Bậc trung học cơ sở sẽ đóng chặt cửa tuyển dụng với sinh viên cao đẳng sư phạm? (GD 18/3/2018)-Hồ sơ của thí sinh thuộc diện xét tuyển thẳng gồm những gì? (GD 18/3/2018)-Bảng thành tích học tập đáng nể của những cô gái Trường đại học Kinh tế Quốc dân (GD 18/3/2018)-Vòng 3 English Champion 2018 là sân chơi của những thí sinh toàn diện (GD 18/3/2018)- - Phản biện: Chạy việc 300 triệu và chuyện tiền đâu ra tăng lương (TVN 18/3/2018)-Nguyễn Quốc Vương-Tâm sự của một giáo viên: Giáo viên và Phụ huynh thời nay cần ‘định nghĩa lại’ về nhau (BVN 18/3/2018)-Phùng Hy-Phạm Đoan Trang: Kết thúc phép thử thứ hai về đàn áp nhân quyền (BVN 18/3/2018)-Phạm Chí Dũng-Quanh vụ Mobifone mua AVG (BVN 17/3/2018)-Tô Văn Trường-Bình luận, thông tin về Hội nghị thượng đỉnh Mỹ - Triều Tiên (BVN 17/3/2018)-Bùi Quang Vơm và NNK-

- Thư giãn: Tờ giấy cầm tay của nguyên Thủ tướng Phan Văn Khải ở cuộc gặp với G.Bush (VNN 18/3/2018)-Hé lộ cuộc sống của thương gia giàu có nức tiếng ở phố cổ đầu thế kỷ 20 (VNN 18/3/2018)-

CHÍNH SÁCH TÀI KHÓA VÀ TIỀN TỆ: VẪN CẢNH BÊN ĐẦY BÊN KÉO

NGỌC KHANH/ TBKTSG 16-3-2018

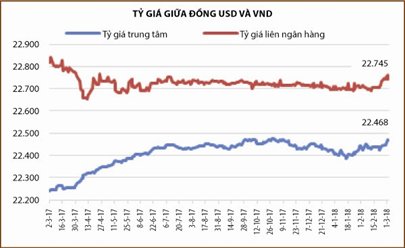

Tỷ giá trên thị trường liên ngân hàng đã tăng tới 65 đồng/đô la Mỹ so với cuối năm 2017. Ảnh: THÀNH HOA

(TBKTSG) - Năm 2017, tăng trưởng kinh tế (GDP) của Việt Nam đạt 6,81%, mức cao nhất kể từ năm 2007 đến nay. Kết quả này càng có ý nghĩa hơn khi lạm phát trong năm 2017 chỉ 2,6%. Sự hứng khởi đó đã và đang được kỳ vọng tiếp tục lan tỏa sang cả năm 2018. Tuy nhiên, diễn biến kinh tế vĩ mô trong hai tháng đầu năm 2018 đang bộc lộ nhiều điểm đáng quan ngại.

Lạm phát và tỷ giá tăng

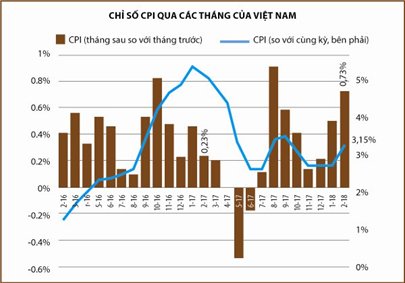

Chỉ số CPI đã tăng tới 0,73% trong tháng 2-2018, cao hơn nhiều so với con số 0,23% của cùng kỳ năm 2017. Kết quả này đã đẩy chỉ số CPI tính theo năm lên mức 3,15% trong tháng 2-2018.

Một diễn biến rất đáng chú ý khác là tỷ giá trên thị trường liên ngân hàng đã tăng tới 65 đồng/đô la Mỹ so với cuối năm 2017. Kết quả này được xem là một bất ngờ với thị trường khi mà tỷ giá đã được duy trì ổn định trong cả năm 2017. Ngoài ra, diễn biến trên của tỷ giá cũng khiến cho nhiều người cảm thấy khó hiểu vì Ngân hàng Nhà nước (NHNN) đã mua được khoảng 5-6(1) tỉ đô la Mỹ chỉ trong hai tháng đầu năm 2018.

Nếu như CPI tăng cao phần lớn do sự điều chỉnh giá dịch vụ y tế, xăng dầu... thì việc tỷ giá biến động mạnh không xuất phát từ yếu tố cung cầu trên thị trường. Theo đó, trong khi cung về ngoại tệ ở mức rất cao do luồng tiền của các nhà đầu tư nước ngoài tiếp tục chảy vào Việt Nam thì cầu về ngoại tệ vẫn duy trì được sự ổn định. Cán cân thương mại của Việt Nam thặng dư hơn 1 tỉ đô la Mỹ trong hai tháng đầu năm 2018. Vậy yếu tố nào khiến cho tỷ giá tăng mạnh trong thời gian vừa qua?

NHNN hút tiền vào, Bộ Tài chính lại đẩy tiền ra

Việc NHNN đã mua được một lượng ngoại tệ rất lớn trong ba tháng gần đây, khoảng hơn 10 tỉ đô la Mỹ trong tháng 12-2017 và hai tháng đầu năm 2018 đồng nghĩa với việc một khối lượng tiền đồng tương ứng sẽ được bơm vào nền kinh tế. Trong đó, phần lớn đến từ các thương vụ IPO và bán cổ phần tại các doanh nghiệp nhà nước(2). Số tiền đồng thu được (khoảng 150.000 tỉ đồng) đang được Bộ Tài chính mang đi gửi tại các ngân hàng thương mại (NHTM).

Cung tiền tăng cao đã đẩy lãi suất trên thị trường liên ngân hàng xuống mức rất thấp, ngoại trừ thời

điểm trước Tết Âm lịch. Nếu tín dụng không được kiểm soát tốt thì cung tiền ở mức cao có thể sẽ gây áp lực lên lạm phát trong tương lai. Trong bối cảnh dòng vốn ngoại (FDI, FII) đổ vào Việt Nam chưa có dấu hiệu dừng lại, NHNN đã ban hành chính sách mua forward ngoại tệ (mua kỳ hạn) đô la Mỹ với kỳ hạn ba tháng và giá mua là 22.775 đồng/đô la Mỹ. Mục đích của chính sách này là nhằm tránh để tiền đồng tiếp tục đổ vào hệ thống ngân hàng trong cùng một khoảng thời gian. Việc lãi suất trên thị trường liên ngân hàng liên tục giảm mạnh sau kỳ nghỉ Tết Âm lịch đã tạo cơ

hội cho các ngân hàng thương mại tăng giá mua spot ngoại tệ (mua ngay) để bán forward lại cho NHNN nhằm tìm kiếm lợi nhuận từ việc chênh lệch giá. Do vậy, nếu lãi suất trên thị trường liên ngân hàng tiếp tục giảm thì tỷ giá sẽ có xu hướng tăng lên. Để chặn đà giảm của lãi suất trên thị trường liên ngân hàng thì NHNN mới đây đã phải phát hành tín phiếu kì hạn 28 ngày với mức lãi suất lên tới 0,9%/năm.

Như vậy, trong khi NHNN đang cố gắng để hút tiền khỏi lưu thông thì phía bên kia, chính sách tài khóa, vẫn đang cung tiền ra hệ thống.

Cần cái bắt tay thật chặt giữa hai chính sách

Diễn biến trên nếu không nhanh chóng được kiểm soát thì tỷ giá hoàn toàn có thể vượt qua mức kháng cự mạnh 22.775 đồng/đô la Mỹ. Nhận định trên không phải không có cơ sở khi mà cán cân thương mại thường không có nhiều tích cực trong các tháng của quí 2. Ngoài ra, thị trường chứng khoán thế giới cũng đang đối mặt với nhiều áp lực điều chỉnh trong thời gian tới. Nếu vậy, dòng vốn nước ngoài sẽ hạn chế, thậm chí còn rút ra khỏi thị trường Việt Nam là kịch bản không thể không thể xảy ra. Tỷ giá biến động sẽ tác động rất lớn đến tâm lý của người dân và doanh nghiệp. Trong hai năm 2016 và 2017, một trong nhiều thành quả lớn nhất của điều hành vĩ mô là tạo được niềm tin của người dân vào tiền đồng. Theo đó, một phần trong tổng số 13 tỉ đô la Mỹ dự trữ ngoại hối tăng thêm trong năm 2017 là do người dân bán ngoại tệ để chuyển sang nắm giữ tiền đồng. Nếu không giữ được niềm tin này thì rất có thể người dân cũng như các doanh nghiệp sẽ quay trở lại đầu tư vào ngoại tệ. Khi đó, tiền đồng lại đối mặt với áp lực mất giá như đã từng diễn ra trong quá khứ.

Để không xảy ra kịch bản này thì rất cần sự phối hợp nhịp nhàng giữa chính sách tài khóa và tiền tệ. Điều này không phải chỉ là nhận định chủ quan của người viết. Trong cuộc họp Chính phủ thường kỳ tháng 2-2018 diễn ra ngày 1-3 vừa qua, không phải ngẫu nhiên mà Thủ tướng đã nhắc đích danh Thống đốc NHNN và Bộ trưởng Bộ Tài chính phải ngồi lại với nhau để điều hành chính sách vĩ mô. Vì Thủ tướng đã nhấn mạnh rất rõ rằng ổn định kinh tế vĩ mô là trụ đỡ để nền kinh tế tăng trưởng nhanh và bền vững trong tương lai. Để có thể giải quyết được cơ bản bài toán về tỷ giá ở trên thì người viết cho rằng chỉ cần Bộ Tài chính rút toàn bộ số tiền đang gửi tại các ngân hàng thương mại về gửi tại NHNN. Khi đó, thanh khoản trên thị trường liên ngân hàng sẽ bớt dư thừa, đồng thời NHNN cũng sẽ không phải mất chi phí để phát hành tín phiếu như thời gian vừa qua. Lãi suất liên ngân hàng tăng lên ngay lập tức sẽ đẩy tỷ giá giảm xuống một cách tương ứng.

(1) Số liệu tham khảo từ các ngân hàng thương mại

(2) Đáng chú ý là thương vụ bán vốn tại Sabeco trị giá khoảng 5 tỉ đô la Mỹ

Không có nhận xét nào:

Đăng nhận xét