ĐIỂM BÁO MẠNG

- Quốc tế: Ông Putin muốn kết thúc sớm xung đột Ukraine, không ngại tổ hợp Patriot của Mỹ (VNN 23/12/2022)-Đức bắt nhân viên tình báo nghi cung cấp bí mật quốc gia cho Nga (VNN 23/12/2022)-Lực lượng không gian Mỹ diễn tập ứng phó chiến tranh ở châu Âu (VNN 23/12/2022)-Chính quyền Taliban nêu lý do cấm phụ nữ Afghanistan học đại học (VNN 23/12/2022)-Messi muốn khoe cúp vàng ở Paris, lãnh đạo PSG… bàn lùi (VNN 23/12/2022)-Diễn biến chuyến thăm Mỹ của Tổng thống Ukraine (VNN 22/12/2022)-Vì sao chuyến đi bất ngờ đến Mỹ của Tổng thống Ukraine rất quan trọng? (VNN 22/12/2022)-Ông Zelensky tuyên bố 'không bao giờ đầu hàng', kêu gọi Mỹ tăng viện trợ (VNN 22/12/2022)-Đức gửi vắc xin Covid-19 tới Trung Quốc (VNN 22/12/2022)-Messi báo tin cực vui cho fan hâm mộ PSG (VNN 22/12/2022)-

- Trong nước: Quan lộ của ông Chử Xuân Dũng: từ GV Toán đến Phó Chủ tịch TP Hà Nội (GD 23/12/2022)-Chủ tịch nước: Kiều bào nâng tầm tri thức trong thời đại 4.0 (VNN 23/12/2022)-Bộ TT&TT sẽ tập trung xử lý tình trạng “báo hóa” trang thông tin điện tử tổng hợp (VNN 23/12/2022)-Cựu Phó TGĐ AIC khai về quan hệ với bà Nguyễn Thị Thanh Nhàn (VNN 23/12/2022)-Kỷ luật một loạt lãnh đạo tỉnh Thái Nguyên (GD 22/12/2022)-Nghệ sĩ vướng lùm xùm: Xử nghiêm vài vụ, xem ai còn dám… hư? (VNN 22/12/2022)-Đề nghị kỷ luật Ban cán sự đảng Bộ Ngoại giao 2 nhiệm kỳ (VNN 22/12/2022)-Cựu Bí thư Đồng Nai khai về mối quan hệ với bà Nguyễn Thị Thanh Nhàn (VNN 22/12/2022)-Hình ảnh dẫn giải các bị cáo đến phiên tòa xét xử vụ AIC (VNN 21/12/2022)-50 năm Điện Biên Phủ trên không: ‘Cẩm nang đỏ’ đánh vũ khí chiến lược của Mỹ (VNN 20/12/2022)-Cho thôi chức 3 phó chủ tịch tỉnh Gia Lai (VNN 20/12/20220-Bà mẹ đánh con tử vong bằng muôi múc canh bị khởi tố tội giết người (VNN 20/12/2022)-VietNamNet quyết tâm làm báo tử tế (VNN 20/12/2022)-Phó Thủ tướng Phạm Bình Minh: Tăng cường công tác thu hồi tài sản tham nhũng (VNN 19/12/2022)-

- Kinh tế: Các ngân hàng trung ương có thể tiếp tục tăng lãi suất (KTSG 23/12/2022)-Khai minh ở Anh, Pháp, Mỹ trong thời kỳ ánh sáng (KTSG 23/12/2022)-Hàng Việt chiếm ưu thế trong giỏ quà tết 2023 (KTSG 23/12/2022)-Big Tech đua nhau rời bỏ văn phòng (KTSG 23/12/2022)-Trong cơn khủng hoảng của thị trường lao động…(KTSG 23/12/2022)-Thưởng Tết cho người lao động (KTSG 23/12/2022)-Chủ tịch FPT Telecom Hoàng Nam Tiến: Tôi chỉ làm trong quân đội đúng nửa ngày (KTSG 23/12/2020)-Chống tiêu cực, tham nhũng trong chỉ định thầu 12 dự án cao tốc Bắc -Nam (VNN 23/12/2022)-Liệu Việt Nam có tự làm được Metro? (VNN 23/12/2022)-Nhận kết quả khám bệnh bằng mã QR (VNN 23/12/2022)-Mở 'chiến dịch' giải phóng mặt bằng để khởi công cao tốc Vạn Ninh - Cam Lộ (VNN 23/12/2022)-Nông dân Nghệ An sưởi ấm đàn gia súc tiền tỷ (VNN 23/12/2022)-Bưởi đỏ 'tiến vua' giá tiền triệu nay thành hàng bình dân, tràn ngập chợ Tết (VNN 23/12/2022)-'Lộc trời' nổi lên khi biển động, cả làng hò nhau đi vớt (VNN 23/12/2022)-Ngân hàng Nhà nước: Sẽ 'xử lý' tổ chức tín dụng tiếp tục tăng lãi suất (VNN 23/12/2022)-Nhà đất ven đô hạ nhiệt (VNN 23/12/2022)-TP.HCM điểm tên loạt đơn vị 'có tiền nhưng không tiêu được' (VNN 23/12/2022)-

- Giáo dục: Địa phương "than" khó xác định nhu cầu tuyển giáo viên trước 4 năm (GD 23/12/2022)-“Bùng nổ” các kỳ thi riêng xét tuyển đại học: Có đáng lo? (GD 23/12/2022)-Theo tôi, Bộ GD cần xem xét lại việc đặc cách HSG của Hà Tĩnh (GD 23/12/2022)-Vụ thầy giáo nhắn tin mượn 100 triệu của phụ huynh: Sở GD TP HCM chỉ đạo làm rõ (GD 23/12/2022)-Tổ chức kỳ thi riêng: Làm sao các bộ đề, cấu trúc đề đảm bảo tính phân loại? (GD 23/12/2022)-Nội dung giáo dục địa phương là môn học rối nhất chương trình 2018 (GD 23/12/2022)-Kiểm tra công nhận phổ cập GD, xóa mù chữ tại TP Ninh Bình từ ngày 23 - 28/12 (GD 23/12/2022)-Giáo viên có thể góp ý sách giáo khoa thực chất, nghiêm túc được không? (GD 23/12/2022)-Thủ khoa ĐH Kinh tế - Luật chia sẻ bí quyết học tốt: Nghiêm khắc với chính mình! (GD 23/12/2022)-Thanh Hóa: Học sinh được nghỉ Tết Nguyên đán Quý Mão 12 ngày (GD 23/12/2022)-Sinh viên bỗng phải rời KTX: Bộ Giáo dục chờ báo cáo, Hải Phòng sẽ chỉ đạo khắc phục (VNN 23/12/2022)-

- Phản biện: Áp phích in cờ Trung Quốc, banner có hình lính Mỹ: Không thể xem nhẹ giáo dục tư tưởng (VNN 23/12/2022)-SV ĐH Tôn Đức Thắng in hình lính nước ngoài trên banner tìm hiểu ngày 22/12 (GD 21/12/2022)-Thử thách năm 2023 (KTSG 22/12/2022)-Vừa là đô thị, vừa là nông thôn (TVN 21/12/2022)-Đinh Duy Hoà-Lạm phát ổn định và tỷ giá hạ nhiệt, Ngân hàng Nhà nước có tiếp tục tăng lãi suất? (VNN 21/12/2022)-Mạnh Hà-'Điểm cân bằng' giữa tăng trưởng và lạm phát (TVN 20/12/2022)-Lương Bằng-‘Con ngáo ộp’ mang tên lạm phát (TVN 19/12/2022)-Tư Giang-Khi nào lãi suất chạm đỉnh? (KTSG 15/12/2022)-Phạm Long-Giáo dục áp dụng khoán 10, tại sao không? (VNN 15/12/2022)-Nguyễn Hữu Tâm-Được nới room tín dụng, ngân hàng có sẵn tiền cho vay? (VNN 13/12/2022)-Mạnh Hà-Lời khuyên rút ruột cho Việt Nam trên chặng đường tới thịnh vượng (TVN 13/12/2022)-Lan Anh-Quy mô kinh tế số Việt Nam còn quá nhỏ so với tiềm năng (VNN 13/12/2022)-Nhận thức mới về doanh nghiệp dân tộc (TVN 12/12/2022)-Tư Giang-

- Thư giãn: Đi Qatar xem chung kết World Cup, fan Việt kể điều thú vị chưa có trên truyền thông (VNN 23/12/2022)-Những kiểu tóc độc nhất vô nhị tại World Cup 2022 (VNN 16/12/2022)-

Giấc mơ kéo dài nhiều thập kỷ

Giáo sư kinh tế tại trường Đại học Waseda, Tokyo, ông Trần Văn Thọ vẫn tỏ ra tràn đầy nhiệt huyết lẫn tâm tư với công cuộc công nghiệp hóa, hiện đại hóa ở Việt Nam. Trong cuộc trò chuyện gần đây khi ông về Hà Nội để dự lễ ra mắt cuốn sách “Võ Văn Kiệt – trăm năm trong một chữ dân”, Giáo sư say sưa nói về công cuộc chuyển đổi lớn của đất nước đến hiện đại, như những gì ông đã viết nhiều năm trước.

“Nước ta đã hội nhập rất sâu rộng với thế giới qua 16 FTAs thế hệ mới mà đến nay vẫn chỉ dừng lại ở khâu gia công, lắp ráp cho nước ngoài là chính do không sản xuất được linh phụ kiện. Chúng ta cũng chưa leo lên công đoạn cao hơn của chuỗi giá trị. Nếu kéo dài tình trạng này, Việt Nam khó mà thực hiện công nghiệp hoá, hiện đại hóa sâu và mạnh được”, ông nói.

Công nghiệp hóa, hiện đại hóa đất nước vẫn luôn là giấc mơ đeo bám nhiều thế hệ người Việt Nam sau khi chứng kiến những thay đổi ngoạn mục của thế giới bên ngoài sau mở cửa từ những năm đầu thập kỷ 90. Từ đó đến nay đã có tới khoảng 20 nghị quyết liên quan đến công nghiệp hóa, hiện đại hóa được ban hành, nhưng rồi giấc mơ đó vẫn chưa thành hiện thực.

Cho đến gần đây, một nghị quyết riêng về mục tiêu công nghiệp hóa, hiện đại hóa đất nước đến 205 lại được ban hành, thể hiện niềm khát khao đến thế nào trong phát triển đất nước. Đó là điều Giáo sư Thọ, người đã đóng góp rất nhiều công sức tư vấn trong các đời Thủ tướng, đồng tình. Tuy nhiên, ông nói: “Công nghiệp hoá nghĩa là phải tự sản xuất được nhiều thứ để nền công nghiệp nước ta chuyển dịch lên cao hơn”.

Nói thì đơn giản như vậy, nhưng làm thì rất khó. Năm 2007, Thủ tướng đã ban hành Quyết định số 55/QĐ-TTg xác định hàng loạt lĩnh vực ưu tiên, bao gồm dệt may, da giầy nhựa, chế biến nông, lâm, thủy hải sản, sản xuất thép, khai thác, chế biến bauxít, hóa chất. Hơn 6 năm sau, các ngành điện tử, máy nông nghiệp, đóng tàu, sản xuất ô tô và phụ tùng,… lại được bổ sung vào danh sách diện ưu đãi. Song, những gì diễn ra sau đó, ví dụ sự thất bại của Vinashin, Vinalines và một số công ty công nghiệp khác, cho thấy, danh sách ưu tiên càng dài thì càng khó phát triển. Đơn giản, tất cả cùng được ưu tiên lựa chọn cho thắng thì không còn ai được ưu tiên để thắng cả.

Ngày nay, Bộ Công Thương tính toán, ngành điện tử với giá trị xuất khẩu lên tới 100 tỷ USD/năm mà chỉ có tỷ lệ nội địa hóa 5-10%. Nhà đầu tư số FDI số một là Samsung chỉ thiết lập được chuỗi cung ứng với chỉ 40 doanh nghiệp Việt Nam. Nhận xét “đến cái đinh vít chúng ta cũng không sản xuất được” cách đây nhiều năm vẫn còn là thực tế khó chối bỏ khi đề cập về thực trạng ốm yếu của nền sản xuất nội địa.

Một nền kinh tế độc lập tự chủ

Thủ tướng Phạm Minh Chính gần đây đã đưa ra quan điểm Việt Nam cần xây dựng nền kinh tế độc lập, tự chủ ngày càng cao, trong đó có yêu cầu phát triển đội ngũ doanh nghiệp lớn mạnh. Trong cuộc làm việc với Tập đoàn Trường Hải hồi đầu năm nay, ông nói: "Các đời lãnh đạo đều trăn trở làm sao làm chủ được ngành ô tô, phát triển nó lên,… Đến nay, dần dần có các doanh nghiệp như Thaco, VinFast đã tích cực nội địa hóa. Một đất nước phát triển hiện đại thì phải có công nghiệp hiện đại”.

Tại lễ xuất khẩu lô xe ô tô điện VF 8 sang thị trường Mỹ tại cảng MPC Port, TP Hải Phòng, Thủ tướng nói thêm: "Chúng ta có thể tự hào khi những chiếc ô tô mang thương hiệu Việt vươn ra thị trường toàn cầu. Điều này khẳng định đường lối đúng đắn của Đảng, Nhà nước, góp phần xây dựng nền kinh tế độc lập, tự chủ và tích cực hội nhập quốc tế”.

Cách tiếp cận của Vinfast (xây dựng thương hiệu, sản xuất lớn) là khác và phi truyền thống so với cách người Nhật sản xuất ô tô cách đây nhiều thập kỷ. Tất nhiên, những doanh nghiệp lớn đầu đàn như trên chỉ đếm trên đầu ngón tay. Việt Nam vẫn đang trở thành thị trường tiêu thụ ô tô nhập khẩu ngày càng lớn. Mà không chỉ trong ngành ô tô, còn có rất nhiều ngành khác.

Theo Bộ Công Thương, Việt Nam hiện nay đang ở bước chuyển tiếp từ giai đoạn một sang giai đoạn hai trong quá trình phát triển công nghiệp, trong đó, mức độ hấp thụ công nghệ và trình độ quản lý sản xuất vẫn đang ở mức “rất hạn chế”. Nói cách khác, nền kinh tế mới vượt qua giai đoạn phát triển 0 (độc canh, nông nghiệp tự cung tự cấp, phụ thuộc vào viện trợ) và đang ở giai đoạn 1 (sản xuất đơn giản dưới sự hướng dẫn, điều phối của FDI) để chuyển sang giai đoạn phát triển 2 (phát triển công nghiệp hỗ trợ vẫn dưới sự hướng dẫn của FDI) trong quá trình phát triển 5 giai đoạn.

Trưởng ban Kinh tế Trung ương Trần Tuấn Anh thừa nhận một loạt khó khăn khi chưa đạt mục tiêu công nghiệp hóa năm 2020. Đó là GDP bình quân đầu người, tỉ trọng công nghiệp chế tạo và tỉ trọng nông nghiệp trong GDP, tỉ trọng lao động nông nghiệp trong tổng lao động xã hội, tỉ lệ đô thị hóa, điện sản xuất bình quân đầu người, chỉ số bất bình đẳng thu nhập, tỉ lệ lao động qua đào tạo, tỉ lệ dân số sử dụng nước sạch,… mà để tháo gỡ cần rất nhiều nỗ lực và hành động thực tế.

Triết lý kinh doanh vì xã hội, vì đất nước, vì tương lai dân tộc

Về phần mình, Giáo sư Thọ nói đi nói lại rằng, để thực hiện công nghiệp hóa thì điều bắt buộc cần làm hỗ trợ để các doanh nghiệp trong nước mạnh lên. “Đa số doanh nghiệp Việt Nam là nhỏ và vừa, lại rất khó tiếp cận với vốn, đất đai và các nguồn lực. Cộng với nền hành chính còn rất nhiều thủ tục nhiêu khê, họ còn gặp khó khăn đến nhường nào”, ông nói với hàm ý, để doanh nghiệp dân tộc phát triển cần gỡ bỏ rất nhiều rào cản hiện tại. GS cho rằng, cần nhanh chóng cải thiện hệ thống giáo dục để đào tạo ra lao động lành nghề.

Trong cuốn sách “Kinh tế Nhật Bản - giai đoạn phát triển thần kỳ 1955-1973”, Giáo sư phân tích, những đặc điểm cơ bản về cơ cấu kinh tế của Việt Nam hiện nay như tỷ trọng của kinh tế cá thể, của doanh nghiệp nhỏ và vừa… rất giống với Nhật Bản vào giữa thập niên 1950, khi Nhật bắt đầu giai đoạn phát triển thần kỳ. Ông khuyên, ở Việt Nam cần đề cao triết lý kinh doanh vì xã hội, vì đất nước, vì tương lai dân tộc. Lãnh đạo doanh nghiệp của một nước còn ở giai đoạn phát triển thấp phải có tinh thần dân tộc đất nước mới phát triển.

Giải thích cho sự phát triển thần kỳ Nhật Bản sau bao đau đớn sau Thế chiến II, ông viết: “… người dân tin tưởng và tương lai của đất nước, ai cũng mơ về một ngày mai tươi sáng và thấy có trách nhiệm để làm giấc mơ trở thành hiện thực. Không khí nói chung là như vậy nhưng ai là người dẫn dắt dư luận để tạo ra niềm tin và thổi vào tâm hồn người dân giấc mơ đó? Đó là lãnh đạo chính trị, là trí thức, là lãnh đạo doanh nghiệp. Với tinh thần yêu nước và ý thức trách nhiệm cao, họ kết tập trí tuệ của mọi tầng lớp để làm cho Nhật khắc phục sự hoang tàn đổ nát sau Thế chiến II, khắc phục sự tủi nhục do phải chịu sự cai trị của quân đội Mỹ (đến năm 1951) và vươn lên địa vị của một đất nước thượng đẳng”.

Những lời gan ruột đó của Giáo sư thật đáng giá cho Việt Nam hôm nay trước chặng đường tới thịnh vượng trong tương lai.

LAN ANH

Hồi đầu năm nay, mỗi khi có dịp gặp các chuyên gia kinh tế tôi luôn hỏi dự báo của họ về triển vọng lạm phát của Việt Nam. Có người dự báo, lạm phát trong nước sẽ gia tăng dưới tác động của lạm phát toàn cầu tăng cao, đứt gãy chuỗi cung ứng, giá nguyên nhiên liệu tăng và nhiều yếu tố bên ngoài khác. Là nền kinh tế mở bậc nhất thế giới, Việt Nam sẽ khó tránh được xu thế lạm phát.

Tuy nhiên, cũng có chuyên gia nói, những yếu tố đó chỉ tác động đến lạm phát trong nước một phần thôi vì khu vực FDI ở nước ta nhập khẩu nguyên vật liệu về lắp ráp, gia công rồi xuất khẩu ra nước ngoài; và khu vực FDI là trụ cột kinh tế khi chiếm tới 73% giá trị xuất khẩu, 50% giá trị sản xuất công nghiệp nhưng họ khá tách biệt khỏi nền kinh tế. Hay nói cách khác, lạm phát được nhập vào, rồi lại được xuất đi thôi.

Hơn nữa, các chuyên gia giải thích thêm, các gói kích thích kinh tế hơn 350 ngàn tỷ đồng và đầu tư công sẽ rất khó được giải ngân đúng kế hoạch trong bối cảnh không ít công chức ở nhiều nơi không dám làm gì cả. Kết quả là lạm phát sẽ khó tăng cao trong năm 2022 này.

Tôi nghĩ rằng, quan điểm thứ hai này có cơ sở thuyết phục hơn.

Phải nói thật, ai cũng sợ lạm phát sau những trải nghiệm đắng cay trong mấy thập kỷ gần đây, nhất là người nghèo bởi nó là thuế đánh trực tiếp lên túi tiền eo hẹp, cắt giảm phần ăn trên mâm cơm mỗi ngày của họ.

Khi những ngày cuối cùng của năm 2022 hậu Covid-19 đang dần đi qua, luồng quan điểm thứ hai ngày càng có cơ sở và trên thực tế đã trở thành hiện thực. Lạm phát của Việt Nam chỉ hơn 3% chút đỉnh, thấp hơn con số lạm phát mục tiêu 4%.

Nói một cách thẳng thắn, lạm phát mục tiêu 4% là con số pháp lệnh nên nó luôn gây ám ảnh. Nhiều chính sách đã phải quay quanh nó, làm xuất hiện rất nhiều nghịch lý trong nền kinh tế.

Lạm phát thấp bậc nhất thế giới, nhưng lãi suất lại cao bậc nhất thế giới và tăng trưởng kinh tế cũng cao bậc nhất thế giới. Tăng trưởng kinh tế cao bậc nhất thế giới, kinh tế vĩ mô ổn định nhưng thị trường chứng khoán lại lao dốc với tốc độ kỷ lục thế giới, thị trường trái phiếu doanh nghiệp mất hết động lực và đối diện với rủi ro chưa từng thấy, còn thị trường bất động sản đông cứng chưa biết đâu là điểm cuối.

Kinh tế vĩ mô ổn định, tăng trưởng cao nhưng doanh nghiệp lại gặp khó khăn rất lớn về dòng tiền, đơn hàng; nhiều người lao động đối diện với tình trạng mất việc hay hoãn giãn việc làm.

Tất cả những nghịch lý trên và còn nhiều hơn nữa suy cho cùng có cùng một nguyên nhân chính là thiếu tiền, thiếu thanh khoản. Hay nói đúng hơn, tất cả là do “con ngáo ộp” mang tên lạm phát.

Trong 11 tháng đầu năm, cung tiền M2 chỉ tăng khoảng gần 7%, thấp so với mức 9% cùng kỳ năm 2021. Năm 2021 cả nền kinh tế đóng đông cứng do phong tỏa chống Covid-19, tăng trưởng thấp nhất trong mấy chục năm nay mà cung tiền còn cao hơn so với năm nay, khi nền kinh tế mở ra và tăng trưởng cao đến 8% thì mới thấy cung tiền của năm nay bất cập như thế nào. Rất hiếm khi có tình trạng luân chuyển tiền tệ trong nền kinh tế chậm như vừa rồi, vòng quay của cung tiền giảm mạnh như vậy.

Bên cạnh đó, khi giá nguyên vật liệu thế giới tăng cao và tỷ giá biến động thì doanh nghiệp cần nhiều vốn hơn để trang trải chi phí tăng thêm. Tuy nhiên, họ không tiếp cận được vốn vì vòng kim cô mang tên “room” ghì chặt. Cho dù giá vốn có cao lên thì các doanh nghiệp vẫn phải vay để duy trì thanh khoản. Ấy vậy mà họ không vay được, làm tình trạng mất thanh khoản, tình trạng nợ đọng, nợ lẫn nhau diễn ra rất đáng báo động.

Hơn nữa, đợt điều chỉnh tỷ giá rất đột ngột hồi trung tuần tháng 9, làm nhiều doanh nghiệp không kịp trở tay, làm phá sản nhiều hợp đồng ký trước đó. Việc điều chỉnh tỷ giá là đặng chẳng đừng vì FED tăng lãi suất, hút dòng vốn USD về Mỹ làm các đồng tiền chao đảo.

Tuy nhiên, FED công bố lộ trình và liều lượng điều chỉnh lãi suất ngay từ cuối năm ngoái một cách công khai, minh bạch và có trách nhiệm giải trình nên doanh nghiệp nào cũng lường trước được chứ không như ở ta.

Lẽ ra, việc điều chỉnh tỷ giá cần rút kinh nghiệm từ lần điều chỉnh tỷ giá đột ngột tới 9,3% năm 2011, và đặc biệt sau khi Thủ tướng đã yêu cầu không được ban hành chính sách “giật cục” ngay từ đầu năm nay.

Ở mức độ nào đó, lạm phát năm nay được khống chế thấp một thành công. Tuy nhiên, cũng chính lạm phát thấp lại là tín hiệu xấu cho thấy nền kinh tế có nguy cơ rơi vào suy kiệt.

Theo tổng hợp của Tổng Liên đoàn Lao động Việt Nam từ tháng 9 đến nay đã xảy ra tình trạng nhiều doanh nghiệp ở các ngành nghề, địa phương, đặc biệt là ngành dệt may, da giầy, chế biến gỗ, điện tử gặp khó khăn, bị thiếu, cắt giảm đơn hàng, dẫn đến hàng trăm ngàn người lao động bị giảm giờ làm, mất việc làm, ảnh hưởng nghiêm trọng tới việc làm, thu nhập, đời sống của một bộ phận người lao động và gia đình họ.

Thống kê của Tổng Liên đoàn Lao động cho thấy, có tới 482.120 người lao động tại 1.242 doanh nghiệp có công đoàn cơ sở bị giảm giờ làm chỉ từ tháng 9 đến đầu tháng 12 này. Mà đó mới chỉ là thống kê sơ bộ và cả nước có tới hơn 857.500 doanh nghiệp.

Đã đành, dự báo luôn luôn khó khăn trong bối cảnh tình hình quốc tế được cho là “chưa có tiền lệ” và “không thể dự báo được”. Tuy nhiên, năng lực dự báo phải được cải thiện, kinh nghiệm và nhất là bản lĩnh cần được phát huy thì trong năm mới sẽ tránh được tình trạng con ngáo ộp lạm phát làm rất nhiều chính sách sợ hãi đến vậy.

Ai cũng sợ lạm phát. Điều đó hoàn toàn đúng đắn. Nhưng sợ lạm phát đến mức để lâm vào tình trạng nhiều doanh nghiệp bị mất thanh khoản, đứt gãy sản xuất thì nỗi sợ đó còn nguy hại hơn.

TƯ GIANG

KHI NÀO LÃI SUẤT CHẠM ĐỈNH ?

PHẠM LONG/ KTSG 15-12-2022

(KTSG) – Năm 2022 dần khép lại và xu hướng tăng của lãi suất và tỷ giá có lẽ trở thành gam màu chủ đạo của bối cảnh vĩ mô. Đà tăng của lãi suất vượt mọi dự báo trước sức ép thắt chặt tiền tệ toàn cầu. Khi nào lãi suất chạm đỉnh? Đó có lẽ là điều mà nhiều chủ thể trong nền kinh tế đang quan tâm.

- Những ngân hàng có lãi suất tiết kiệm cao nhất hiện nay

- Người vay mua nhà việt vị khi lãi suất đột ngột leo thang

Năm 2022 chứng kiến sự phục hồi đáng kể của nền kinh tế sau khi đại dịch Covid-19 được kiểm soát tương đối tốt. Hoạt động sản xuất, kinh doanh phục hồi thúc đẩy cầu tiền tăng mạnh, thể hiện qua tăng trưởng tín dụng những tháng đầu năm tương đối cao. Trên nền lãi suất huy động ở mức thấp, chưa thực sự hấp dẫn người gửi tiền trong những tháng đầu năm, thì việc tăng trưởng tín dụng ấn tượng nhìn chung làm giảm thanh khoản trong hệ thống ngân hàng, vốn có dấu hiệu sụt giảm kể từ cuối năm 2021. Thanh khoản suy giảm do cầu tiền tăng là yếu tố khiến mặt bằng lãi suất trong nền kinh tế có xu hướng tăng trong năm nay. Song, áp lực từ thị trường tài chính quốc tế, mà cụ thể là Cục Dự trữ liên bang Mỹ (Fed), mới chính là nguyên nhân chính khiến lãi suất năm nay tăng và tăng nóng trong nhiều giai đoạn.

Áp lực tỷ giá, mục tiêu của chính sách tiền tệ và đà tăng của lãi suất

Có thể thấy rằng, việc Fed tăng lãi suất mạnh tay, với bốn lần tăng 0,75 điểm phần trăm liên tiếp đã đặt tỷ giá đô la Mỹ/tiền đồng dưới áp lực vô cùng lớn trong năm nay. Tỷ giá có dấu hiệu tăng mạnh từ tháng 5 tới tháng 11 khi lạm phát tại Mỹ liên tục tăng, thúc đẩy Fed “diều hâu” hơn trong thắt chặt tiền tệ. Tại Việt Nam, lạm phát cơ bản và lạm phát toàn phần cũng có chiều hướng tăng, song tổng thể vẫn ở mức thấp. Trên nền lạm phát không cao, tỷ giá trở thành biến số trọng tâm trong điều hành tiền tệ của Ngân hàng Nhà nước (NHNN) giai đoạn này.

Và để bình ổn tỷ giá, ngoài việc liên tục phải bán đô la Mỹ, tăng giá bán đô la Mỹ (NHNN đã tiêu tốn tới khoảng 20 tỉ đô la Mỹ từ dự trữ ngoại hối), thì phát hành tín phiếu là công cụ song hành được cơ quan này sử dụng để dẫn dắt lãi suất tiền đồng theo mục tiêu, trên cơ sở lãi suất tiền đồng phải ở mức cao hơn để cân đối lại với đà tăng của lãi suất đô la Mỹ. Nhìn chung, việc NHNN hút ròng nội tệ thông qua hai công cụ tín phiếu và bán đô la Mỹ đã tác động làm giảm thanh khoản nội tệ trong hệ thống ngân hàng thương mại và là nguyên nhân lớn thúc đẩy đà tăng của lãi suất kể từ đầu năm tới nay.

Tỷ giá đã tăng gần 9% trong khoảng gần 11 tháng đầu năm, song hành với đó là đà tăng tương ứng của lãi suất. Nếu đầu năm nay, lãi suất kỳ hạn qua đêm chỉ ở mức 2%/năm thì tới nửa cuối tháng 11, lãi suất này thậm chí đã tăng tới 8,5%/năm; lãi suất các kỳ hạn dài hơn từ 1-3 tháng có lúc giao dịch vượt 10%/năm; thể hiện sự khan hiếm của tiền đồng trên thị trường. Các ngân hàng thương mại cũng liên tục tăng lãi suất huy động từ thị trường cư dân, doanh nghiệp để đảm bảo thanh khoản và phục vụ các hoạt động kinh doanh. Lãi suất trên thị trường cũng ghi nhận đà tăng lớn trong năm nay.

Như vậy, có thể thấy trong năm nay, cầu tiền có xu hướng tăng mạnh khi kinh tế mở cửa hoàn toàn sau khi dịch bệnh được kiểm soát, đi kèm việc nhà điều hành liên tục hút ròng nội tệ để giảm áp lực lên tỷ giá, thì lượng tiền cung ứng ra nền kinh tế cũng đã giảm đi đáng kể. Cộng hưởng từ hai yếu tố này đã thúc đẩy đà tăng mạnh của lãi suất trên cả thị trường liên ngân hàng và thị trường cư dân, doanh nghiệp.

Khi nào lãi suất sẽ chạm đỉnh?

Thực trạng giai đoạn vừa qua, các ngân hàng thương mại đã và đang tiếp tục tăng lãi suất huy động từ khu vực cư dân, doanh nghiệp. Nhu cầu tín dụng trong năm 2023 dự báo vẫn tiếp tục ở mức cao và để chuẩn bị cho room tín dụng năm sau, cũng như chuẩn bị đủ thanh khoản đáp ứng cầu tiền trong dân chúng giai đoạn mùa vụ cận tết, nhiều khả năng hệ thống ngân hàng thương mại sẽ tiếp tục cuộc đua lãi suất huy động trong ít nhất nửa đầu quí 1-2023.

Vì vậy, để xem xét vấn đề khi nào thì lãi suất chạm đỉnh, cần xét tới khi nào NHNN cần và có thể bơm tiền lượng lớn trở lại nền kinh tế thay vì bơm tiền trên thị trường mở để đáp ứng nhu cầu thanh khoản trong ngắn hạn.

Như phân tích kể trên, áp lực từ Fed trong năm nay là yếu tố then chốt khiến tiền đồng liên tục mất giá mạnh so với đô la Mỹ và cũng là lý do khiến NHNN thực hiện những động thái điều hành tiền tệ theo hướng thắt chặt tương tự Fed và hệ quả là lãi suất đã liên tục tăng. Vì vậy, dự báo tỷ giá vẫn đóng vai trò khá quan trọng trong nhận định về mục tiêu và động thái của chính sách tiền tệ trong thời gian tới.

Đáng chú ý, tỷ giá có dấu hiệu giảm kể từ cuối tháng 11 tới nay, khi lạm phát tại Mỹ tăng chậm lại thúc đẩy Fed giảm dần tốc độ tăng lãi suất, ít nhất là tại cuộc họp Ủy ban Thị trường mở liên bang (FOMC) tháng 12 sắp tới. Fed đang chậm lại để quan sát lạm phát đang có xu hướng chững, giảm dần và khả năng hấp thụ lãi suất của nền kinh tế số 1 toàn cầu này, sau khi đã trải qua gần một năm tăng lãi suất không ngừng nghỉ. Áp lực lên tỷ giá đô la Mỹ/tiền đồng cũng vì thế mà hạ nhiệt.

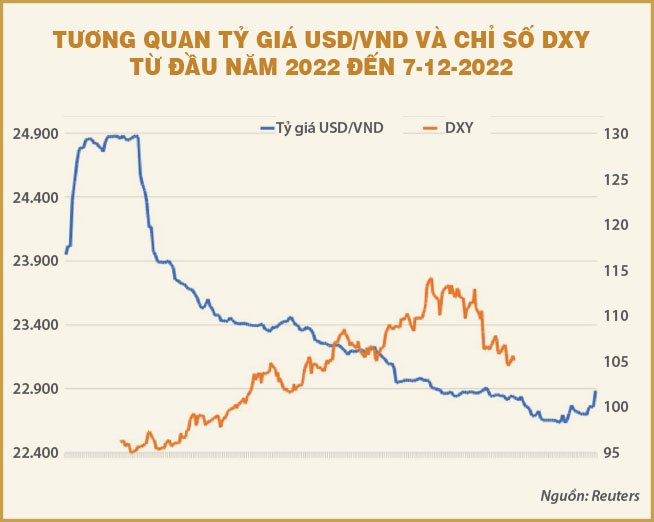

Tính tới hết ngày 7-12-2022, tỷ giá đô la Mỹ/tiền đồng trên thị trường liên ngân hàng ở khoảng 23.950; chỉ tăng 4,6% so với đầu năm, đã giảm tương đối nhiều kể từ đỉnh thiết lập trong tháng 11, song hành cùng đà giảm của chỉ số DXY.

Với tình hình cán cân thương mại tiếp tục xuất siêu lớn, và mùa kiều hối cuối năm cận kề, sẽ bổ sung lượng ngoại tệ lớn trong nền kinh tế, đi kèm yếu tố thuận lợi từ thị trường tài chính quốc tế, tỷ giá nhiều khả năng tiếp tục ổn định trong phần còn lại của năm 2022 và nửa đầu quí 1-2023.

Hiện tại, lãi suất điều hành của Fed trong khoảng 3,75-4%/năm và dự kiến kết thúc năm 2022 ở mức 4,25-4,5%/năm. Lần gần nhất Fed tăng lãi suất tới mức này là giai đoạn 2005-2006, cũng là giai đoạn tiền khủng hoảng tài chính toàn cầu năm 2008.

Điều này có nghĩa, lãi suất của Fed đang ở mức khá cao trong lịch sử. Việc Fed tiếp tục tăng lãi suất trong thời gian tới là không cần bàn cãi, song khả năng Fed sẽ tăng chậm lại để quan sát lạm phát và tăng trưởng trên nền lãi suất vốn đã tăng quá mạnh trong năm 2022 là hoàn toàn khả thi hay thậm chí có thể tính tới kịch bản Fed dần tới giới hạn tăng lãi suất và có thể kết thúc lộ trình tăng này sớm trong năm 2023. Fed giảm tốc hay chấm dứt đà tăng lãi suất, sẽ là yếu tố vô cùng quan trọng để hỗ trợ cho tỷ giá đô la Mỹ/tiền đồng.

Tỷ giá ổn định sẽ tạo dư địa cho NHNN thực hiện nhiều biện pháp bơm tiền đồng để giảm lãi suất. Một trong những biện pháp mà NHNN đã thực hiện suốt từ giai đoạn 2019-2021, đó là mua đô la Mỹ, bán tiền đồng trên thị trường ngoại hối. Song cần lưu ý là điều này chỉ được NHNN thực hiện trên nền tỷ giá ổn định và nguồn cung đô la Mỹ trên thị trường dồi dào. Hay nói cách khác, tỷ giá ổn định, nguồn cung ngoại tệ dồi dào là dư địa lớn để NHNN mua được ngoại tệ, củng cố dự trữ ngoại hối và tùy nghi trong điều hành lãi suất tiền đồng, theo hướng nới lỏng trong từng giai đoạn, thông qua cơ chế mua đô la Mỹ, bơm tiền đồng ra thị trường, ổn định hoặc cắt giảm lãi suất điều hành, qua đó duy trì lãi suất tiền đồng ở mức thấp.

Tựu trung, nếu Fed thắt chặt tiền tệ là nguồn cơn của đà tăng tỷ giá đô la Mỹ/tiền đồng và lãi suất tiền đồng, thì tín hiệu Fed chậm lại/kết thúc thắt chặt tiền tệ sẽ là dư địa để NHNN bình ổn tỷ giá và lãi suất nội tệ. Vẫn còn sớm để khẳng định rằng Fed sẽ kết thúc lộ trình tăng lãi suất trong năm 2023, song tín hiệu từ cơ quan này đang cho thấy sự họ sẽ chậm lại quá trình tăng lãi suất và làm gia tăng kỳ vọng về việc họ kết thúc lộ trình này sớm trong năm 2023. Trong kịch bản lạc quan, Fed chỉ tăng lãi suất đến nửa đầu năm 2023 và NHNN sẽ có nhiều dư địa ổn định tỷ giá, lãi suất trong nửa cuối năm; đồng nghĩa với lãi suất có thể chạm đỉnh trong nửa đầu năm 2023.

PHẠM LONG

'ĐIỂM CÂN BẰNG' GIỮA TĂNG TRƯỞNG VÀ LẠM PHÁT

LƯƠNG BẰNG/ TVN 20-12-2022

Phát biểu trước các đại biểu tham dự Diễn đàn Kinh tế Việt Nam lần thứ 5 cuối tuần trước, Thủ tướng không dùng từ “thận trọng” khi nói đến qua điểm điều hành chính sách tiền tệ. Thay vào đó, người đứng đầu Chính phủ khẳng định: “Chính sách tiền tệ phải chắc chắn, linh hoạt và hiệu quả”.

Giải thích lý do không dùng từ “thận trọng” vốn luôn được gắn liền với chính sách tiền tệ suốt hơn chục năm nay, Thủ tướng chia sẻ: “Trước đây ta dùng từ thận trọng vì sợ lạm phát, nhưng rõ ràng lạm phát đến tháng 11 chỉ 3%. Chúng ta kiểm soát được lạm phát”.

Do đó, Chính phủ đã chỉ đạo phải tìm điểm cân bằng giữa tăng trưởng và lạm phát. “Nước ta đang phát triển nên lựa chọn của chúng ta thiên về tăng trưởng, mà có thể “hy sinh” lạm phát một ít”, Thủ tướng bày tỏ.

Liên tục lưu ý tìm điểm cân bằng giữa tăng trưởng và lạm phát, Thủ tướng nhấn mạnh: Chủ trương điều hành của Chính phủ là như thế; còn Ngân hàng Nhà nước là cơ quan chuyên môn phải tìm điểm cân bằng đó.

“Điểm cân bằng” đã được Thủ tướng đề cập nhiều lần, đặc biệt là dịp cuối năm 2022. Lần gần đây nhất, ngày 6/12 tại cuộc họp Thường trực Chính phủ về điều hành chính sách tài khóa, chính sách tiền tệ, kinh tế vĩ mô cuối năm 2022 và đầu năm 2023, ông yêu cầu Ngân hàng Nhà nước đảm thanh khoản, ổn định hệ thống ngân hàng một cách an toàn; tìm điểm cân bằng giữa tỉ giá và lãi suất, giữa kiểm soát lạm phát và thúc đẩy tăng trưởng.

Ngay trước cuộc họp nêu trên, room tín dụng đã được mở rộng khi chỉ còn một vài tuần nữa là hết năm. Vì thế, cái room đó rất khó phát huy tác dụng thực chất và hiệu quả đối với nền kinh tế và doanh nghiệp đã suy kiệt sau thời kỳ dài phong tỏa để chống dịch.

Trong năm nay, mỗi tháng có trung bình hơn 12.000 doanh nghiệp rút khỏi thị trường cho thấy mức độ khó khăn khốc liệt mà doanh nghiệp Việt Nam đang đối mặt.

Theo một khảo sát của Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) thực hiện tại TP.HCM và một số tỉnh, thành phía Nam về triển vọng sản xuất kinh doanh của doanh nghiệp: 9% doanh nghiệp được khảo sát cho biết tăng đơn hàng; 68% giảm đơn hàng và 23% chưa biết được tình hình sản xuất trong thời gian tới. Những số liệu trên cho thấy tình hình sản xuất kinh doanh của doanh nghiệp sẽ gặp khó khăn đến nhường nào tới đây.

Trên thực tế, trong 11 tháng năm 2022, lạm phát mới chỉ đạt 3,03% và sẽ được kiểm soát theo mục tiêu dưới 4% đề ra đến cuối năm nay. Lạm phát dưới 4%, tăng trưởng GDP ước tính 8%, trong khi lãi suất huy động ở một số ngân hàng lên đến 10% rõ ràng là không thể chấp nhận được.

Chuyên gia kinh tế Cấn Văn Lực cũng dự báo lạm phát bình quân năm 2023 sẽ ở mức 4-4,5% từ mức dự kiến chỉ khoảng 3,3% năm 2022.

Một nhà kinh tế đã chia sẻ: Lạm phát là thách thức cho năm 2023, nhưng chúng ta chỉ nên thận trọng chứ không đặt quá nặng vấn đề lạm phát. “Nếu đặt nặng quá vấn đề lạm phát thì nền kinh tế sẽ phải trả giá cao hơn”, ông cảnh báo.

Nền kinh tế thiếu tiền như cơ thể thiếu máu. Do đó, để dòng tiền được lưu thông, không nên thắt chặt “hầu bao” quá mức để kiểm soát lạm phát.

Hơn nữa, việc giải tỏa khối tiền đầu tư công lên tới lên tới hàng triệu tỷ đồng cũng sẽ góp phần giảm bớt áp lực cho hệ thống tài chính, phục vụ tăng trưởng, tạo việc làm. Điều này cũng sẽ giải quyết được nghịch lý nơi có tiền không tiêu được, chỗ thiếu tiền trầm trọng.

Chính sách tài khóa cũng vậy. Thu ngân sách nhà nước tính đến 15/12 đạt kỷ lục hơn 1,69 triệu tỷ đồng, vượt gần 20% so với dự toán cả năm. Trong khi thu đầu vào vượt xa kế hoạch, chi ngân sách nhà nước chỉ bằng khoảng 81% dự toán, tương đương 1,45 triệu tỷ đồng.

Khi doanh nghiệp khó khăn thì thu cần giảm đi, chi cần tăng lên để cơ hội cho doanh nghiệp phục hồi khi tiếp cận tín dụng khó khăn thì mới là cách tốt nhất nuôi dưỡng nguồn thu.

LƯƠNG BẰNG

LẠM PHÁT VÀ TỶ GIÁ HẠN NHIỆT, NGÂN HÀNG NHÀ NƯỚC CÓ TIẾP TỤC TĂNG LÃI SUẤT ?

MẠNH HÀ/VNN 20-12-2022

Những tín hiệu tích cực

Ngân hàng Nhà nước (NHNN) hôm 16/12 đã lần đầu tiên trong 3 tháng rưỡi niêm yết trở lại giá chào mua USD, ở mức 23.450 đồng/USD, sau khi ngừng công bố giá mua tại hội sở NHNN từ cuối tháng 8/2022.

Đây là một tín hiệu cho thấy, áp lực tỷ giá USD/VND đã giảm đi. NHNN không còn phải bán USD ra để ổn định tỷ giá trong thời gian trước đó, mà thay vào đó có thể sẽ mua USD để tăng dự trữ ngoại hối, đồng thời bơm thêm tiền vào nền kinh tế.

Trên thực tế, tỷ giá USD/VND đã giảm rất nhanh. Đồng bạc xanh của Mỹ giảm gần 4,1% so với mức đỉnh ghi nhận hôm 25/10, từ mức 24.888 đồng/USD (Vietcombank) xuống còn 23.880 đồng/USD hôm 20/12.

Trên thị trường tự do, giá USD cũng về quanh ngưỡng 24.080-24.180 đồng/USD (từ mức đỉnh 25.500 đồng/USD hôm 1/11.

Động thái của NHNN cũng diễn ra trong bối cảnh lạm phát ở Việt Nam ở mức thấp, tới tháng 11 chỉ tăng 4,37% so với cùng kỳ năm trước, một con số chấp nhận được trong bối cảnh ở châu Âu vẫn ở mức 10%, còn ở Mỹ là 7,1%.

Theo Chứng khoán ACBS, những áp lực giảm giá của đồng tiền Việt Nam trong năm 2023 sẽ thấp do đồng USD suy yếu trong thời gian gần đây. Xu hướng này có thể tiếp tục. Cục dự trữ liên bang Mỹ (Fed) trong cuộc họp gần nhất hôm 14/12 đã giảm tốc độ tăng lãi suất và dự kiến sẽ giảm tốc tiếp trong nửa đầu năm 2023. Sau đó, Fed có thể dừng tăng lãi suất trong nửa cuối năm 2023.

Trong nước, lượng kiều hối có tín hiệu tăng so với năm 2021. Giải ngân vốn đầu tư trực tiếp nước ngoài (FDI) dự kiến sẽ tiếp tục tăng trưởng mạnh. Trong 11 tháng đầu năm 2022, giải ngân vốn FDI tăng 15,1% so với cùng kỳ lên 19,7 tỷ USD.

Mặc dù Chủ tịch Fed Jerome Powell gần đây phát đi tín hiệu giảm bớt thắt chặt chính sách tiền tệ và có thể đảo chiều từ nửa cuối năm 2023 nhưng vẫn có một số thành viên có quan điểm cứng rắn.

Sự bất ổn và thậm chí bất định trên thị trường tài chính thế giới có thể ảnh hưởng tới những quyết định chính sách trong nước.

Chờ tín hiệu chính sách tiền tệ của NHNN

Theo ACBS, bất chấp lạm phát cao ở Mỹ, lạm phát của Việt Nam năm 2022 sẽ nằm trong mục tiêu 4% của Chính phủ. Tuy nhiên, dự kiến những tác động gián tiếp của tăng giá xăng dầu và các chi phí điện, nước, y tế và giáo dục tăng trong năm 2023 sẽ gia tăng áp lực lên lạm phát và lạm phát năm 2023 có thể đạt mức cao nhất 4,5%.

Đây là yếu tố khiến ACBS kỳ vọng NHNN có thể tăng lãi suất điều hành thêm 50 điểm phần trăm vào cuối năm 2022 và tăng thêm khoảng 100 điểm trong nửa đầu năm 2023.

Hôm 23/9 và 25/10, NHNN đã có 2 lần điều chỉnh tăng lãi suất điều hành, nâng lãi suất tái chiết khấu được tăng từ 2,5%/năm lên 4,5%/năm; lãi suất tái cấp vốn từ 4,0%/năm lên 6,0%/năm. Lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng được nâng từ 4,0%/năm lên 6,0%/năm.

Giả sử NHNN tăng thêm 150 điểm phần trăm, lãi suất vào giữa năm 2023 sẽ là 7,5%/năm cho cả lãi suất tái cấp vốn và lãi suất tiền gửi có kỳ hạn dưới 6 tháng. Việc bán ngoại tệ và tăng lãi suất điều hành thường khiến dòng tiền thị trường bị vắt khô. Các doanh nghiệp sẽ khó tiếp cận vốn và tăng trưởng kinh tế bị kéo chậm lại.

Mặc dù Mỹ và nhiều nước châu Âu có xu hướng tiếp tục tăng lãi suất để kiềm chế lạm phát nhưng ở châu Á có một số dự báo cho rằng nhiều nước sắp chuyển từ thắt chặt sang nới lỏng chính sách tiền tệ.

Theo Nikkei, Hàn Quốc có thể là nước đầu tiên và theo sau đó là Thái Lan và Ấn Độ trong bối cảnh lạm phát hạ nhiệt và tăng trưởng kinh tế giảm tốc...

Theo đó, trên thế giới, câu chuyện lạm phát sắp đến hồi kết và sắp chuyển sang câu chuyện về suy thoái. Tại châu Á, ngân hàng trung ương nhiều nước không mạnh tay trong cuộc đua tăng lãi suất vì lạm phát không quá cao.

Dù Fed đã tăng lãi suất 7 lần, tổng cộng 425 điểm, nhưng tại Việt Nam, NHNN mới tăng 200 điểm.

Việc NHNN có tăng lãi suất lên nữa hay không phụ thuộc vào nhiều yếu tố. Tuy nhiên, trên thị trường mở, việc bơm tiền có thể được tính toán kỹ hơn. Dự báo NHNN sẽ tiếp tục duy trì chênh lệch lãi suất VND và USD liên ngân hàng dương để hỗ trợ tỷ giá.

MẠNH HÀ

THỬ THÁCH NĂM 2023

LĂNG KÍNH/KTSG 22-12-2022

(KTSG) – Năm 2023 sắp đến, thách thức từ những khó khăn của kinh tế thế giới là rất lớn, sẽ có nhiều tác động lên nền kinh tế nước ta. Trong dự báo các xu hướng năm tới của tờ Economist, có ba dự báo rất đáng lưu ý để chúng ta lường trước những khó khăn và có biện pháp đối phó kịp thời ngay từ bây giờ.

- Việt Nam trước nguy cơ kinh tế thế giới suy thoái

- Ảnh hưởng của cuộc chiến Nga-Ukraine đến kinh tế thế giới và Việt Nam

Đầu tiên là nạn đói và thiếu lương thực khắp toàn cầu. Chương trình Lương thực thế giới (WFP) của Liên hiệp quốc cho biết số lượng người đối diện tình trạng thiếu lương thực gay gắt tăng vọt từ 282 triệu vào cuối năm 2021 lên 345 triệu năm 2022; còn qua năm 2023 sẽ có 50 triệu người rơi vào ngưỡng thiếu đói. Lương thực thiếu vừa do nguồn cung bị cản trở vì chiến tranh ở Ukraine và còn do giá tăng, vượt quá khả năng của nhiều người dân ở các nước nghèo và đang phát triển.

Chúng ta có may mắn là nước mạnh về nông nghiệp, xuất khẩu gạo hàng đầu thế giới. Cần duy trì vị thế này, không đi theo cách nhiều nước làm, là cấm xuất khẩu một số loại nông sản thiếu hụt bởi càng cấm xuất khẩu càng ép giá bán của nông dân trong nước. Cần tiếp tục đầu tư mạnh cho nông nghiệp trong những năm tới vì sự thiếu hụt nguồn cung, dẫn tới tăng giá sẽ còn kéo dài. Cần xúc tiến nhiều hơn nữa các hợp đồng giữa các chính phủ để có giá ổn định, nhất là bán cho các tổ chức quốc tế chuyên lo cứu trợ, cứu đói vì như thế chúng ta vừa làm nghĩa vụ với thế giới, vừa xây dựng các mối quan hệ thương mại bền vững. Cũng cần chú ý đến tác động của biến đổi khí hậu lên sản xuất nông nghiệp để có những biện pháp thích ứng kịp thời.

Vấn đề thứ nhì là tác động ngày càng rõ của biến đổi khí hậu lên cuộc sống của người dân, từ lũ lụt, mưa lớn bất thường đến nắng nóng, khô hạn khắp nơi. Nước ta có lợi thế rất rõ rệt để phát triển các nguồn năng lượng tái tạo, từ thủy điện đến điện gió, điện mặt trời. Cần có những chính sách khuyến khích chuyển từ các nguồn năng lượng hóa thạch như than đá, dầu khí sang năng lượng tái tạo để phát huy thế mạnh này. Bên cạnh đó cần tận dụng xu hướng đang nổi lên để buộc các nước giàu chịu trách nhiệm tương ứng với mức phát thải của họ đối với nguồn tài trợ cho các biện pháp chống biến đổi khí hậu. Hiện nay Việt Nam được đánh giá là một trong vài nước châu Á cung cấp các thiết bị điện mặt trời cho cả thế giới – cần tận dụng thế mạnh này vì đây là thời điểm các nước buộc phải đầu tư mạnh vào việc chuyển đổi.

Quan trọng hơn, dự báo của nhiều tổ chức, trong đó có tờ Economist cho rằng thế giới sẽ bước vào thời kỳ suy thoái trong năm 2023 do hệ lụy của việc tăng lãi suất để chống lạm phát ở nhiều nước. Nửa cuối năm 2022 chúng ta đã chứng kiến những khó khăn khi cầu ở nhiều nước bạn hàng giảm sút, kéo theo đơn hàng giảm, nhiều doanh nghiệp buộc phải cắt giảm lao động, thu hẹp quy mô sản xuất. Năm tới những khó khăn này càng nhiều hơn, gây sức ép lên nền kinh tế có độ mở rất lớn của nước ta.

Đây là điểm cần chú ý hơn cả để có chính sách hỗ trợ doanh nghiệp và công nhân kịp thời. Và đây mới là điểm mấu chốt của năm 2023 chứ không phải sự lên xuống thất thường của thị trường chứng khoán hay sự bế tắc của thị trường bất động sản. Sự nóng lạnh của các thị trường này sẽ sớm qua đi nhưng công nhân thất nghiệp nửa năm, vài ba tháng sẽ là khó khăn khó vượt qua cho gia đình họ. Các chính sách vĩ mô như điều chỉnh tỷ giá, ấn định lãi suất điều hành… cần tính đến tình hình này trong cân nhắc mọi lẽ.

Không có nhận xét nào:

Đăng nhận xét