ĐIỂM BÁO MẠNG

- Quốc tế: Dự đoán Argentina vs Croatia: Chặt chẽ và ít bàn thắng (VNN 13/12/2022)-Pháp gặp họa lớn trước trận bán kết với Maroc (VNN 13/12/2022)-Ukraine bị tố tấn công cây cầu chiến lược ở khu vực Nga kiểm soát (VNN 13/12/2022)-Đất nước vạn sắc màu của đội bóng vừa 'làm mưa làm gió' ở World Cup 2022 (VNN 13/12/2022)-Khám phá trường bắn bên trong tàu chiến của hải quân Australia (VNN 13/12/2022)-Ronaldo phá vỡ bầu im lặng khi chia tay World Cup 2022 (VNN 12/12/2022)-Bán kết World Cup 2022: Messi hẹn Mbappe ở chung kết (VNN 12/12/2022)-Mbappe đụng chạm Messi, ca Ronaldo xuất sắc nhất mọi thời đại (VNN 12/12/2022)-Tàu vũ trụ NASA trở lại Trái đất, kết thúc 'sứ mệnh lịch sử' lên Mặt trăng (VNN 12/12/2022)-Video Nga điều hàng trăm xe tăng T-90M sang miền đông Ukraine (VNN 12/12/2022)-

- Trong nước: Bắt Phó Chủ tịch tỉnh Bình Thuận Nguyễn Văn Phong (VNN 13/12/2022)-Thủ tướng kêu gọi doanh nghiệp Hà Lan yên tâm đầu tư vào Việt Nam (VNN 13/12/2022)-Thao túng chứng khoán, Chủ tịch Chứng khoán Trí Việt bị khởi tố (VNN 13/12/2022)-Cá độ bóng đá - Từ bữa nhậu đến những giao dịch nghìn tỷ (VNN 13/12/2022)-Trộm đồng hồ Rolex của bạn trai, hoa hậu Kỳ Anh lãnh 7 năm tù (VNN 13/12/2022)-Thủ tướng đánh giá cao thành tựu của cộng đồng người Việt Nam tại Hà Lan (VNN 12/12/2022)-Câu hỏi 'ở hay về' của kiều bào và lời giải đáp của Thủ tướng (VNN 11/12/2022)-Cựu Chủ tịch quận Liên Chiểu nhận hối lộ 500 triệu, thu hồi được 300 triệu đồng (GD 10/12/2022)-Tổ hợp tên lửa SAM-3 và các khí tài hiện đại trưng bày tại Hà Nội (VNN 9/12/2022)-Thứ trưởng Nguyễn Thanh Lâm: Báo chí phải dẫn dắt việc truyền thông chính sách (VNN 9/12/2022)-Đà Nẵng bắt một Phó Chủ tịch quận liên quan đến đưa - nhận hối lộ (GD 8/12/2022)-Thủ tướng dự triển lãm quốc phòng quốc tế, trưng bày vũ khí, khí tài (VNN 8/12/2022)-Bắt đầu xét xử Chủ tịch địa ốc Alibaba và đồng phạm lừa đảo, rửa tiền (VNN 8/12/2022)-Tỉnh Thừa Thiên - Huế kỷ luật cán bộ làm lộ tài liệu mật (VNN 7/12/2022)-Bắt hai vợ chồng lừa đảo chiếm đoạt 371 tỷ đồng (VNN 6/12/2022)-Nữ giám đốc nhận án 8 năm tù vì lừa bán biệt thự không có thật (VNN 6/12/2022)-Tòa ra thông báo trước phiên xử Chủ tịch địa ốc Alibaba (VNN 6/12/2022)-Bắt nhóm lừa bán thiên thạch, chiếm đoạt nửa tỷ đồng (VNN 6/12/2022)-Khởi tố cặp vợ chồng thu thập 10.000 tài khoản để tạo lập ví thanh toán điện tử (VNN 6/12/2022)-

- Kinh tế: Trung Quốc kiện Mỹ lên WTO (VNN 13/12/2022)-TP.HCM tính hoàn trả 205 tỷ cho nhà đầu tư dự án BOT bị dừng (VNN 13/12/2027)-Thế giới tích cực trước cú ‘hạ màn’ cuối năm 2022 (VNN 13/12/2022)-Quay cuồng với cổ phiếu trong các vụ thao túng giá (VNN 13/12/2022)-Dòng vốn ngoại đổ mạnh vào Việt Nam (VNN 13/12/2022)-Thị trường Tết Quý Mão: 'Ông lớn' bán thêm xôi gấc, gà luộc (VNN 13/12/2022)-Đình chỉ 100% quán karaoke ở huyện Hoài Đức, 'phố hát' dỡ biển hiệu (VNN 13/12/2022)- Coca-Cola vào Top 4 doanh nghiệp phát triển bền vững Việt Nam (VNN 13/12/2022)-Trái phiếu thiếu luật? (KTSG 13/12/2022)-TPHCM: Sẽ chạy thử tàu tuyến metro số 1 ngày 21-12 (KTSG 12/12/2022)-5 đề cử đang dẫn đầu bình chọn ‘Top 7 Ấn tượng Việt Nam 2022' (KTSG 12/12/2022)-Biến lá khóm thành vật liệu siêu hút nước: giải pháp giúp nhà nông ứng phó khô hạn (KTSG 12/12/2022)-Chi tiêu cho quảng cáo dự báo đạt khoảng 362 tỉ đô la Mỹ trong năm 2023 (KTSG 12/12/2022)-Chi phí sở hữu xe điện ở châu Âu rẻ hơn xe chạy xăng (KTSG 12/12/2022)-

- Giáo dục: Bộ trưởng GD đề nghị đại biểu trao đổi về khó khăn khi thực hiện CTGDPT 2018 (GD 13/12/2022)-Gặp khó khăn trong triển khai Nghị định 116, Lạng Sơn có kiến nghị, đề xuất (GD 13/12/2022)-Nhiều phương thức xét tuyển đại học chỉ để “liệt kê cho dài trang giấy" (GD 13/12/2022)-Các tỉnh có những khó khăn gì khi triển khai tiếng Anh cho trẻ mầm non? (GD 13/12/2022)-TS.Lê Viết Khuyến: Thiếu cơ sở pháp lý để tư nhân đầu tư cho giáo dục đại học (GD 13/12/2022)-GV TP HCM hướng dẫn HS thi KHKT đạt giải sẽ được nâng lương trước thời hạn (GD 13/12/2022)-Xe thồ của bác Thắng chở 352kg, 9 xe còn lại chỉ 70kg/xe, HS lớp 3 bảo vô lý thế (GD 13/12/2022)-Chê bai hội thi giáo viên giỏi, phải chăng do thầy cô lười biếng, sợ thất bại? (GD 13/12/2022)-Vì sao năm nào học sinh cuối cấp cũng phải học tăng tiết? (GD 13/12/2022)-Đại học đào tạo, nghiên cứu Kinh tế, Kinh doanh hàng đầu VN tuyển giảng viên (GD 13/12/2022)-Chấm vở ghi của học sinh: chiêu thức mới để "lùa" học sinh đi học thêm? (GD 12/12/2022)-'Chê học sinh dốt là đang phủi tay và đổ lỗi' (VNN 13/12/2022)-

- Phản biện: Nhiều phương thức xét tuyển đại học chỉ để “liệt kê cho dài trang giấy" (GD 13/12/2022)-Được nới room tín dụng, ngân hàng có sẵn tiền cho vay? (VNN 13/12/2022)-Mạnh Hà-Lời khuyên rút ruột cho Việt Nam trên chặng đường tới thịnh vượng (TVN 13/12/2022)-Lan Anh-Quy mô kinh tế số Việt Nam còn quá nhỏ so với tiềm năng (VNN 13/12/2022)-Nhận thức mới về doanh nghiệp dân tộc (TVN 12/12/2022)-Tư Giang-Phát triển kinh tế số và xã hội số nhìn từ góc độ giáo dục (GD 12/12/2022)-Kinh tế số vẫn chờ đợi những cuộc chuyển mình (KTSG 11/12/2022)-Nới room tín dụng (TVN 8/12/2022)-Tư Giang-'Nếu muốn cứu phải nhanh nhưng tránh tràn lan' (TVN 7/12/2022)-Lan Anh-Nền kinh tế đang đầy khó khăn nhưng vẫn trong tầm kiểm soát (TVN 6/12/2022)-Lan Anh-Trưởng Ban Kinh tế Trung ương: Tư duy mới, giải pháp mới thúc đẩy CNH, HĐH đất nước (VNN 5/12/2022)-Thu Hằng-

Room tín dụng là gì?

(infina.vn 29/11/2022)-Khánh Huyền

- Thư giãn: Người phụ nữ đi qua 50 quốc gia, sưu tầm hơn 1000 chiếc thìa độc lạ (VNN 13/12/2022)-Người dân Hàn Quốc 'trẻ ra' nhờ dự luật bỏ cách tính tuổi truyền thống (VNN 9/12/2022)-

Room ngân hàng hay còn được gọi là room tín dụng là hạn mức cho vay của một ngân hàng. Vào đầu mỗi năm, Ngân hàng nhà nước (NHNN) sẽ quy định một mức tăng trưởng tín dụng tối đa áp dụng cho toàn ngành ngân hàng.

Tăng trưởng tín dụng là gì?

Tăng trưởng tín dụng là một lượng cung tiền trong nền kinh tế được tăng lên. Dựa vào tăng trưởng tín dụng, chính phủ có thể điều hành các chính sách tiền tệ góp phần giúp ổn định thị trường tiền tệ và phát triển tăng trưởng của toàn nền kinh tế.

Thông qua hoạt động tăng trưởng tín dụng ngân hàng, các doanh nghiệp và tổ chức có thể rút ngắn thời gian huy động vốn, tăng khả năng mở rộng hoạt động sản xuất, nâng cao năng suất lao động và khả năng cạnh tranh trên thị trường.

Hết room tín dụng là gì?

Hết room tín dụng hay còn gọi với tên khác là cạn room tín dụng, ngân hàng hết room. Đây là một thuật ngữ ngân hàng để chỉ việc room đã sử dụng hết giới hạn tín dụng mà NHNN đã quy định trước đó. Điều này khiến các ngân hàng không thể tiếp tục cho vay.

Việc hết room tín dụng sẽ ảnh hưởng lớn đến sự phát triển của các ngân hàng cũng như các tổ chức, doanh nghiệp, cá nhân đang có nhu cầu vay tín dụng.

Tăng trưởng tín dụng là gì?

Tăng trưởng tín dụng là một lượng cung tiền trong nền kinh tế được tăng lên. Dựa vào tăng trưởng tín dụng, chính phủ có thể điều hành các chính sách tiền tệ góp phần giúp ổn định thị trường tiền tệ và phát triển tăng trưởng của toàn nền kinh tế.

Thông qua hoạt động tăng trưởng tín dụng ngân hàng, các doanh nghiệp và tổ chức có thể rút ngắn thời gian huy động vốn, tăng khả năng mở rộng hoạt động sản xuất, nâng cao năng suất lao động và khả năng cạnh tranh trên thị trường.

Hết room tín dụng là gì?

Hết room tín dụng hay còn gọi với tên khác là cạn room tín dụng, ngân hàng hết room. Đây là một thuật ngữ ngân hàng để chỉ việc room đã sử dụng hết giới hạn tín dụng mà NHNN đã quy định trước đó. Điều này khiến các ngân hàng không thể tiếp tục cho vay.

Việc hết room tín dụng sẽ ảnh hưởng lớn đến sự phát triển của các ngân hàng cũng như các tổ chức, doanh nghiệp, cá nhân đang có nhu cầu vay tín dụng.

Tăng trưởng tín dụng là gì?

Tăng trưởng tín dụng là một lượng cung tiền trong nền kinh tế được tăng lên. Dựa vào tăng trưởng tín dụng, chính phủ có thể điều hành các chính sách tiền tệ góp phần giúp ổn định thị trường tiền tệ và phát triển tăng trưởng của toàn nền kinh tế.

Thông qua hoạt động tăng trưởng tín dụng ngân hàng, các doanh nghiệp và tổ chức có thể rút ngắn thời gian huy động vốn, tăng khả năng mở rộng hoạt động sản xuất, nâng cao năng suất lao động và khả năng cạnh tranh trên thị trường.

Hết room tín dụng là gì?

Hết room tín dụng hay còn gọi với tên khác là cạn room tín dụng, ngân hàng hết room. Đây là một thuật ngữ ngân hàng để chỉ việc room đã sử dụng hết giới hạn tín dụng mà NHNN đã quy định trước đó. Điều này khiến các ngân hàng không thể tiếp tục cho vay.

Việc hết room tín dụng sẽ ảnh hưởng lớn đến sự phát triển của các ngân hàng cũng như các tổ chức, doanh nghiệp, cá nhân đang có nhu cầu vay tín dụng.

Nới room tín dụng là một hoạt động của NHNN cho phép áp dụng đối với một số ngân hàng thương mại. Việc nới room tín dụng đồng nghĩa với việc ngân hàng sẽ được phép cho vay quá hạn mức tín dụng.

Khi trường hợp này xảy ra, đây được coi là một tín hiệu đáng mừng cổ phiếu ngân hàng phát triển mạnh hơn. Tuy nhiên, không phải ngân hàng nào cũng được nới room tín dụng như nhau. Ví dụ, đối với những ngân hàng có vốn chủ sở hữu lớn và chiến lược quản trị rủi ro tốt như ngân hàng MB, ngân hàng Vietcombank, VPBank,… thường sẽ được cấp hạn mức tín dụng cao hơn.

Để nới room tín dụng, NHNN quyết định thông qua 2 cơ sở chính, như sau:

- Danh sách kết quả xếp hạng ngân hàng theo các tiêu chí tại Thông tư 52/2018/TT-NHNN.

- Dựa vào các tiêu chí giảm lãi suất cho vay giúp hỗ trợ các doanh nghiệp và cá nhân, tiêu chí tổ chức tín dụng tham gia vào việc hỗ trợ xử lý các ngân hàng yếu kém khác,…

Vì sao NHNN phải áp room tín dụng cho mỗi ngân hàng?

NHNN đặt ra quy định về hạn mức room tín dụng nhằm kiểm soát sự tăng trưởng và chất lượng của tín dụng trong ngành ngân hàng. Đây là 2 mục tiêu phải luôn đi song hành với nhau.

Kiểm soát tốc độ tăng trưởng tín dụng

Kiểm soát tốc độ tăng trưởng tín dụng rất quan trọng, có thời điểm mức tăng trưởng tín dụng lên đến 30 – 50%. Nếu mức tăng trưởng tín dụng quá nóng sẽ vượt quá khả năng quản trị của các ngân hàng thương mại. Đây là điều tất yếu dẫn đến việc mất cân bằng vốn, không có khả năng thanh toán và lạm phát,…

Kiểm soát chất lượng mức tín dụng

Khi NHTM bị giới hạn tín dụng, các ngân hàng sẽ cẩn trọng hơn trong việc chọn lọc khách hàng cho vay. Các hồ sơ cho vay đầy đủ, minh bạch, rõ ràng sẽ được ưu tiên cho vay. Qua đó, hạn chế việc phát sinh nợ xấu. Việc siết chặt room tín dụng cũng là một trong những cách giúp hạn chế sự tăng trưởng quá nóng của tín dụng.

Tổng kết

Có thể nói, room tín dụng là một trong những công cụ rất hữu ích đối với việc kiểm soát sự tăng trưởng tín dụng. Qua đó, chính phủ có thể điều tiết mức cung tiền, lãi suất thị trường cũng như sự ổn định của nền kinh tế trong mỗi giai đoạn. Hy vọng, qua bài viết này bạn sẽ hiểu rõ room tín dụng là gì.

HẠN MỨC TÍN DỤNG VÀ NHỮNG CÂU HỎI CÒN TREO

TƯ GIANG/ TVN 8-12-2022

Tình thế ra đời hạn mức

Việc cấp hạn mức tín dụng cho các tổ chức tín dụng lâu nay được căn cứ vào một số tiêu chí kỹ thuật của Thông tư 52 năm 2018.

Hạn mức tín dụng được bắt đầu áp dụng năm 2011 cùng với Nghị quyết 11 nhằm ổn định kinh tế vĩ mô và kiểm soát lạm phát. Những năm sau khi Việt Nam gia nhập WTO năm 2006, nền kinh tế đã phát triển quá nóng với đầu tư nhà nước và tư nhân bùng nổ, vốn FDI tràn ngập. Trong giai đoạn 2007-2011, tín dụng tăng trưởng bình quân trên 33%/năm, với kỷ lục tới 53% năm 2007.

Ở góc độ nào đó, room tín dụng đã góp phần hạn chế việc tăng trưởng tín dụng quá nóng trong bối cảnh các chỉ tiêu về an toàn vốn, tuân thủ chuẩn Basel 2 chưa được phổ biến.

Còn trước đó, trong những năm giữa thập kỷ 1980 khi nền kinh tế còn thuần túy theo kế hoạch hóa tập trung, bao cấp, hạn mức tín dụng chưa bao giờ được nhắc tới để áp dụng chống lạm phát phi mã tới gần 800%.

Kể từ năm 2011 đến nay, bên cạnh biện pháp hành chính là áp dụng hạn mức tín dụng, Ngân hàng Nhà nước đã ban hành nhiều biện pháp thị trường khác, đặc biệt là áp dụng Basel 2 với các tiêu chí an toàn vốn định lượng rõ ràng, nên nhiều vấn đề tồn tại của ngành ngân hàng đã dần được giải quyết.

Báo cáo của Chính phủ gửi tới Quốc hội tại kỳ họp vừa qua cho biết, tỷ lệ nợ xấu nội bảng tiếp tục được duy trì ở mức dưới 2% (đến cuối tháng 3 là 1,53%).

Những câu chất vấn còn treo

Ngay tại kỳ họp Quốc hội vừa qua, đại biểu Trịnh Xuân An - Đồng Nai đã hai lần chất vấn Thống đốc NHNN về hạn mức tín dụng. Đại biểu đặt câu hỏi: “Xin Thống đốc cho biết tính hợp lý của cơ chế cấp hạn mức tín dụng hằng năm cho các ngân hàng thương mại hiện nay? Cơ chế này có phải can thiệp vào hoạt động của ngân hàng hay không? Khả năng nới room tín dụng trong thời gian sắp tới như thế nào?”

Đại biểu cho rằng, cơ chế [cấp hạn mức tín dụng] còn dáng dấp của quản lý theo kiểu bao cấp và không phù hợp trong bối cảnh này. Ông chất vấn tiếp: “Tôi không biết trên thế giới còn đất nước nào làm cách thức như chúng ta trong việc cấp tín dụng, tức là cấp quota như Việt Nam đang làm hay không?”

Vấn đề đại biểu An nêu ra được Chủ tịch Quốc hội Vương Đình Huệ, người nắm chắc lĩnh vực tài chính - tiền tệ, đánh giá cao.

Ông nói ngay trong phiên chất vấn: “Đây là câu hỏi rất hay. Lần đầu tiên Quốc hội chất vấn việc phân bổ hạn mức tín dụng cho các ngân hàng thương mại. Từ trước đến nay chưa có nội dung này. Đây là nội dung mà hầu hết các tổ chức tín dụng giờ đang rất quan tâm. Việc cấp tín dụng bằng room và hạn mức rồi phân bổ hằng năm như vậy có mang tính hành chính hay không? Đảm bảo được công khai minh bạch như thế nào? Lộ trình bao giờ chúng ta bỏ được việc này? Quản lý theo rủi ro và theo năng lực của tổ chức tín dụng. Đây là vấn đề rất quan trọng”. Ông đề nghị Thống đốc nghiên cứu kỹ để trả lời “thỏa đáng” nội dung này.

Trong phần trả lời chất vấn, Thống đốc NHNN Nguyễn Thị Hồng giải thích, về cách thức, thường là đầu năm trên cơ sở chỉ tiêu lạm phát cũng như GDP của Quốc hội đề ra, NHNN đưa ra một chỉ tiêu định hướng cho cả năm. Chỉ tiêu này có thể sẽ được điều hành phù hợp với tình hình thực tiễn, bởi chính sách tiền tệ là ngắn hạn và nền kinh tế chịu tác động bởi rất nhiều yếu tố trong và ngoài nước.

Về phân bổ cho các tổ chức tín dụng, bà giải thích thêm, NHNN có những nguyên tắc chung, trên nền tảng phân loại các tổ chức tín dụng. Tổ chức tín dụng nào có tình hình lành mạnh, quản trị tốt hơn thì được tăng trưởng tín dụng cao hơn.

Có vẻ, nhiều câu hỏi của đại biểu Xuân An chưa được trả lời tường minh.

Trong bối cảnh lạm phát ở Việt Nam chỉ đạt hơn 2,58% trong 8 tháng đầu năm, và được dự báo ở mức dưới 4% (WB, IMF), việc áp dụng hạn mức tín dụng để “chống lạm phát” - như đại diện NHNN giải thích - có lẽ không trúng mục đích. Hơn nữa, nó tạo cơ chế xin - cho thiếu công khai, minh bạch và trách nhiệm giải trình.

Còn nhiều biện pháp thị trường

Theo VCCI, tỷ lệ doanh nghiệp gặp khó khăn khi tiếp cận tín dụng trong năm 2021 lên tới 47%, cao hơn đáng kể so với 41% năm 2020. Tổ chức này nhận xét, tiếp cận tín dụng là thách thức lớn nhất đối với doanh nghiệp; khó khăn này càng rõ ràng hơn trong 2 năm diễn ra đại dịch Covid-19.

Những doanh nghiệp có hoạt động sản xuất, kinh doanh lành mạnh không thể vay được, các ngân hàng thương mại không thể cho vay đối với các khách hàng có kế hoạch sản xuất kinh doanh tốt. Đây rõ ràng là thực tế bế tắc khi áp dụng hạn mức tín dụng mà kết quả là mới đây, Thủ tướng yêu cầu không siết chặt tín dụng một cách bất hợp lý đối với bất động sản, thay vào đó, cơ quan quản lý sẽ tăng cường kiểm tra, giám sát (Chỉ thị 13/CT-TTg ngày 29/8).

Quyết định 986/QĐ-TTg, ngày 8/8/2018, của Thủ tướng phê duyệt chiến lược phát triển ngân hàng đến năm 2025 và tầm nhìn đến 2030 đặt mục tiêu hiện đại hóa NHNN theo hướng: có mô hình tổ chức hợp lý và cơ chế vận hành đồng bộ, hiệu lực và hiệu quả, phù hợp với cơ chế thị trường định hướng XHCN, có đầy đủ vị thế pháp lý và trách nhiệm giải trình.

Bên cạnh đó là mục tiêu phát triển hệ thống các tổ chức tín dụng theo hướng hoạt động minh bạch, cạnh tranh, an toàn, hiệu quả bền vững; quản trị ngân hàng tiên tiến, phù hợp với chuẩn mực hoạt động theo thông lệ quốc tế, năng động, sáng tạo để thích ứng với quá trình tự do hóa và toàn cầu hóa; bảo đảm mọi người dân và doanh nghiệp có cơ hội tiếp cận đầy đủ, thuận tiện các dịch vụ tài chính, ngân hàng có chất lượng, đóng góp tích cực cho phát triển bền vững.

Tiếp tục duy trì hạn mức tín dụng cho các ngân hàng và cho cả nền kinh tế nói chung là duy trì biện pháp hành chính xin - cho, rất khó để hiện thực hóa các mục tiêu trên. Suốt 11 năm nay, hạn mức tín dụng được sử dụng triệt để nhân danh giữ ổn định kinh tế vĩ mô, kiềm chế lạm phát - các mục tiêu này đã đạt được trên thực tế, được khẳng định trong các báo cáo, văn kiện, nghị quyết của Đại hội 12 và Đại hội 13. Nếu duy trì thêm nữa, cách thức đó vừa níu kéo tiến trình hiện đại hóa ngành ngân hàng vừa mang lại rủi ro cho các bên.

TƯ GIANG

NỚI ROOM TÍN DỤNG

TƯ GIANG/TVN 8-12-2022

Cách đây hơn một tuần, có doanh nhân gọi điện cho tôi với giọng đầy buồn bực và xúc cảm. Anh kể, anh đã đến một vài ngân hàng thương mại để tìm nguồn cho các hóa đơn đến hạn thanh toán dịp cuối năm. Anh được thông báo lãi suất cho vay tới 17%, nhưng rốt cuộc anh không thể vay được vì cả anh và bên ngân hàng đều thiếu nhiều tiêu chuẩn. Bên thì không còn room, bên thì thiếu điều kiện. “Lãi suất lên đến mức như vậy mà tôi không thể vay được. Tôi phải làm gì bây giờ!”, vị doanh nhân than thở.

Tôi chẳng biết làm gì ngoài nói những lời chia sẻ, động viên.

Báo chí thông tin, mức lãi suất huy động lên đến 9-10% ở một số ngân hàng thương mại, thậm chí, tôi biết, có nơi lên đến 12-13%. Hiện tại, nhiều khoản cho vay ngắn hạn có lãi suất còn cao hơn vay dài hạn, mà điều bất thường này đã diễn ra cách đâu rất lâu, hơn chục năm trước.

Khát vốn, thiếu thanh khoản đã và đang vang lên từ rất nhiều các doanh nghiệp đơn lẻ hay hiệp hội doanh nghiệp, trong các bản báo điều tra về sức khỏe doanh nghiệp, trong các báo cáo vĩ mô,… Vì thế, mức lãi suất mà vị doanh nhân phàn nàn không có gì lạ, kể cả khi chỉ số lạm phát của nước ta đến nay rất thấp, chỉ khoảng hơn 3%.

Tình thế trên là rất “lạ” và được chuyên gia ngân hàng Lê Xuân Nghĩa đúc kết: “Doanh nghiệp Việt Nam đang kinh doanh với lãi suất cao nhất thế giới. Đây là chuyện kỳ lạ ở một quốc gia có lạm phát thuộc loại thấp nhất thế giới!”.

Cách đây 3 hôm, chỉ tiêu tín dụng bỗng được nới thêm khoảng 1,5-2% cho toàn hệ thống các tổ chức tín dụng trong năm 2022. Điều đó có nghĩa, khoảng 200 nghìn tỷ đồng sẽ được bơm ra thêm trong chỉ trong hơn hai chục ngày cuối cùng của năm nay, bên cạnh chỉ tiêu tín dụng còn lại.

Câu hỏi đặt ra, tiền đã đi đâu?

Các nhà kinh tế phân tích rằng, tổng phương tiện thanh toán (M2) chỉ tăng 6,5% trong 11 tháng của năm, trong khi lẽ ra nó phải tương ứng với tốc độ tăng trưởng GDP (8%) cộng với tỷ lệ lạm phát (3%) trong điều kiện thông thường.

M2 tăng trưởng bằng nửa thông thường; tiền mặt phải hút về sau khi bán ra USD để giữ tỷ giá; vốn trái phiếu chính phủ và đầu tư công được giải ngân rất chậm; và đặc biệt là vốn trái phiếu doanh nghiệp đã bị “siết chặt”, nhất là trong 2 tháng gần đây sau khi bùng nổ trong suốt năm Covid 2021;… Những yếu tố đó đã giúp trả lời một phần vì sao thiếu tiền, lãi suất các ngân hàng tăng cao.

Với tỷ lệ tín dụng so với GDP cao bậc nhất thế giới, tăng trưởng kinh tế dựa chủ yếu vào vốn do nền sản xuất nội địa yếu kém, thì doanh nghiệp và nền kinh tế gặp khó khăn là điều hiển nhiên trong bối cảnh như nói trên.

Thống đốc Nguyễn Thị Hồng đã trả lời tại phiên chất vấn ở Quốc hội ngày 8/6

Thống đốc Nguyễn Thị Hồng đã trả lời tại phiên chất vấn ở Quốc hội ngày 8/6

Khi room tín dụng được nới thêm, nhiều người sẽ quan tâm cái room đó được phân bổ như thế nào?

Về điều này, Thống đốc Nguyễn Thị Hồng đã trả lời tại phiên chất vấn ở Quốc hội ngày 8/6. Bà nói: “Về phân bổ cho các tổ chức tín dụng, chúng tôi đều có những nguyên tắc chung, trên nền tảng phân loại các tổ chức tín dụng. Tổ chức tín dụng nào có tình hình lành mạnh, quản trị tốt hơn thì được tăng trưởng tín dụng cao hơn”.

Như vậy, việc phân bổ room tín dụng sẽ không cào bằng cho các tổ chức tín dụng.

Câu hỏi đặt ra là ngoài việc duy trì room, cấp thêm room, mà về thực chất là can thiệp hành chính, còn có cách nào khác để giúp quản trị rủi ro, đảm bảo an toàn vốn cho các tổ chức tín dụng? Thế giới còn cách nào khác hay không?

Các quy định hiện nay về an toàn vốn đã được ban hành. Thông tư 41 yêu cầu các tổ chức tín dụng phải đáp ứng tỷ lệ vốn an toàn theo quy định của Basel II. Theo báo cáo của Ngân hàng Nhà nước, đã có 85/92 ngân hàng, chi nhánh ngân hàng nước ngoài đã áp dụng chuẩn mực vốn theo Basel II và chỉ còn 7 ngân hàng chưa thực hiện. Bên cạnh đó, còn có hệ thống thanh tra, giám sát với hàng ngàn nhân viên.

Nới room tín dụng lần này được rất nhiều bên trông chờ, dù chỉ còn hai chục ngày nữa. Động thái này như luồng gió mát giúp giải nhiệt cho nhiều người đang khát khô cổ trong bối cảnh hiện nay.

Nhưng để đảm bảo luồng vốn lành mạnh, hiệu quả và an toàn cho nền kinh tế thì không chỉ cần nhiều giải pháp tiền tệ và tài khóa phối hợp mà còn giảm dần cơ chế hành chính. Đó là điều vị doanh nhân nêu trên và rất nhiều người khác mong chờ.

Tư Giang

VÌ SAO CẦN BỎ TRẦN TÍN DỤNG?

TƯ GIANG/TVN 7-9-2022

>> Bài 1: Rủi ro lớn nhất là thanh khoản

Công cụ hạn mức tín dụng không còn có ý nghĩa

Thưa ông, ông là một trong số các chuyên gia kiên trì đề nghị cần dỡ bỏ room tín dụng. Đâu là lập luận của ông?

Ngân hàng Nhà nước sử dụng công cụ hạn mức tín dụng năm 2011, khi Chính phủ nhiệm kỳ đó ban hành nghị quyết 11 để kiềm chế lạm phát. Trong giai đoạn 2007-2011, tín dụng tăng trưởng bình quân trên 33%/năm, đỉnh cao là 53% năm 2007, gây bùng lạm phát trên 19% vào năm 2011.

Đến nay, sau hơn một thập kỷ, Việt Nam đã liên tục kiểm soát tốt lạm phát và ổn định kinh tế vĩ mô. Trong các năm 2020, 2021 chịu tác động của Covid-19, tăng trưởng kinh tế chỉ trên 2%, sản xuất kinh doanh gần như ngưng trệ nhưng tín dụng vẫn tăng trưởng trên 12% mà lạm phát không xảy ra. Tám tháng đầu năm nay lạm phát cũng không xảy ra, hay nói cách khác, sức ép từ chính sách tiền tệ đến lạm phát không quá lớn.

Ông Phạm Xuân Hòe: Còn nhiều công cụ khác để thay thế công cụ hạn mức tín dụng

Hơn 10 năm trước, hạn mức tín dụng được sử dụng vì tăng trưởng nóng, dẫn đến lạm phát cao. Bây giờ chúng ta không có bong bóng bất động sản, chứng khoán. Trong khi đó, nhu cầu vốn đang rất cần cho DN, người dân và nền kinh tế để phục hồi thì hạn mức tín dụng được kiểm soát quá chặt chẽ, đạp phanh vào nỗ lực phục hồi kinh tế. Vì thế, theo tôi, cần gỡ bỏ room tín dụng.

Đâu là cơ sở gỡ bỏ room tín dụng, nhất là khi cơ quan quản lý luôn tỏ ra lo ngại rằng các ngân hàng thương mại sẽ lờ tịt đi các tiêu chuẩn an toàn vốn?

Quyết định 986/QĐ-TTg của Thủ tướng đã yêu cầu gỡ bỏ room tín dụng để sử dụng các công cụ thị trường hơn để thực hiện chiến lược phát triển một ngân hàng trung ương hiện đại.

Hơn nữa, trong nhiều năm qua, NHNN đã áp lộ trình áp dụng Basel 2 cho các ngân hàng, đến nay gần 20 ngân hàng thương mại đạt chuẩn này. Các ngân hàng này đã kiểm soát tỷ lệ cho vay trên nguồn vốn huy động của thị trường 1, có nghĩa là họ chỉ cho vay 80% nguồn vốn huy động từ DN và của các cá nhân.

Đây là một xà chặn về tăng trưởng tín dụng quá mức nếu ngân hàng thương mại không huy động được vốn từ nền kinh tế. Ở đầu còn lại, NHNN không bơm thêm tiền cho kênh tín dụng, đương nhiên cung tiền không quá lớn để phải lo ngại lạm phát.

Cũng theo chuẩn Basel 2 tại thông tư 41/TT-NHNN, tổ chức tín dụng phải duy trì hệ số an toàn vốn CAR để kiểm soát những lĩnh vực rủi ro cao khi cho vay bằng hệ số quy đổi rủi ro. Ví dụ, với lĩnh vực bất động sản, hệ số này được NHNN áp lên 200%.

Điều này có nghĩa, khi các ngân hàng thương mại muốn cho vay nhiều vào lĩnh vực rủi ro cao buộc họ phải tăng vốn tự có để đạt hệ số CAR. Như vậy, để tăng tín dụng vào những lĩnh vực rủi ro cao, họ phải tăng vốn tự có mới đạt CAR chuẩn, nếu không sẽ bị xử phạt. Điểm này cho thấy, sử dụng công cụ hạn mức tín dụng không còn có ý nghĩa.

Ngoài ra, còn lý do nào khác không, thưa ông?

Hiện nay, còn nhiều công cụ khác để thay thế công cụ hạn mức tín dụng để kiểm soát mức cung tín dụng cho nền kinh tế trong khi thể hiện định hướng điều hành theo hướng thị trường hơn.

NHNN hoàn toàn có thể sử dụng công cụ gián tiếp là tỷ lệ dự trữ bắt buộc, bằng cách tăng tỷ lệ này lên 5%, thậm chí 10% nếu thấy nguy cơ ngân hàng thương mại mở rộng tín dụng quá mức làm tăng sốc về M2.

Khi tăng tỷ lệ dự trữ bắt buộc có nghĩa nhốt tiền ở tài khoản của các tổ chức tín dụng tại NHNN, làm các ngân hàng giảm đi đáng kể nguồn vốn để gia tăng tín dụng ra nền kinh tế, giảm hệ số nhân tiền.

Bên cạnh đó, qua công cụ nghiệp vụ thị trường mở (OMO) mua bán giấy tờ có giá hằng ngày, NHNN có thể đưa ra loại tín phiếu bắt buộc các ngân hàng thương mại phải mua theo kỳ hạn, có thể có mức lãi suất hỗ trợ để không bị lỗ lớn do huy động được vốn mà không được cho vay ra.

Đây là một công cụ vừa có tính thị trường, vừa hành chính, cũng rất mạnh khi muốn “nhốt tiền” huy động của ngân hàng thương mại để không thể mở rộng tín dụng.

Tạo cơ chế xin - cho

Một số ngân hàng thương mại phản ánh, duy trì hạn mức tín dụng là duy trì cơ chế xin - cho với nhiều rủi ro cho cả các nhà quản lý. Ông nhận xét gì về điều này?

Chính xác. Room tín dụng là công cụ hành chính, tạo cơ chế xin - cho, tạo môi trường bất bình đẳng cho các ngân hàng thương mại.

Nếu hạn mức tín dụng tiếp tục được duy trì thì sẽ mang lại hệ lụy gì, thưa ông?

Từ mặt thực tiễn và pháp lý, việc sử dụng công cụ hạn mức tín dụng sẽ tạo ra các rủi ro lớn.

Vốn cho nhu cầu phục hồi sản xuất kinh doanh đang rất lớn, nhiều khách hàng đang bị ngưng trệ, giảm khả năng phục hồi quy mô sản xuất kinh doanh do ngân hàng thương mại là hết room tín dụng. Hàng loạt người mua nhà đang bị chủ đầu tư phạt vì chậm nộp tiền cũng vì ngân hàng nói hết room tín dụng.

Về mặt pháp lý, nếu đã có các công cụ khác gián tiếp để kiểm soát mức cung tín dụng ra nền kinh tế tốt hơn, nhưng cơ quan quản lý nhà nước vẫn phải tiếp tục can thiệp bằng công cụ hành chính mạnh mẽ vào công việc kinh doanh của các tổ chức tín dụng cũng là một DN kinh doanh trong nền kinh tế là không bình đẳng với DN khác và không phù hợp với giai đoạn hiện nay.

Các hệ lụy về vi phạm hợp đồng cấp tín dụng của chính các tổ chức tín dụng với khách hàng đang diễn ra, cho dù có thể có điều khoản trường hợp bất khả kháng khi cơ quan nhà nước có thẩm quyền đưa ra các quyết định buộc 2 bên phải thực hiện, thì ở đây quyết định sử dụng hạn mức tín dụng chỉ là áp cho ngân hàng chứ không thể áp cho khách hàng. Khách hàng và các tổ chức tín dụng là bình đẳng với nhau trong giao kết hợp đồng và tình huống thị trường không quá đặc biệt như thời kỳ 2011-2012, rất có thể xảy nhiều tranh chấp pháp lý.

Từ thực tiễn này, cộng với việc lạm phát ở Việt Nam là lạm phát chi phí đẩy chứ không phải từ chính sách tiền tệ, tôi cho rằng đã đến lúc từ bỏ sử dụng công cụ hạn mức tín dụng. Cùng với việc sử dụng các công cụ thị trường hơn, việc gỡ bỏ này giúp thực hiện chiến lược để NHNN trở nên hiện đại như đã được nêu trong các quyết định của Thủ tướng.

TƯ GIANG

ĐƯỢC NỚI ROOM TÍN DỤNG, NGÂN HÀNG CÓ SẴN TIỀN CHO VAY?

MẠNH HÀ/ VNN 13-12-2022

Dư địa theo lý thuyết lớn

Sau khi Ngân hàng Nhà nước (NHNN) hôm 5/12 công bố nâng chỉ tiêu tín dụng định hướng năm 2022 thêm 1,5-2% cho toàn hệ thống các tổ chức tín dụng, ước tính tổng hạn mức tín dụng theo dư địa cũ và mới lên tới 400.000 tỷ đồng.

Đây là một con số lớn, có thể góp phần giải quyết vấn đề thanh khoản của nền kinh tế, giúp các doanh nghiệp thêm nguồn vốn tín dụng cho sản xuất kinh doanh từ nay đến cuối năm và đầu năm 2023.

Tuy nhiên, theo nhiều chuyên gia, việc bơm vốn ra mạnh được xem là không dễ khi số ngày còn lại của năm 2022 không còn nhiều và bài toán huy động vốn vào thời điểm cuối năm để đảm bảo nguồn cho vay với các ngân hàng là không dễ dàng.

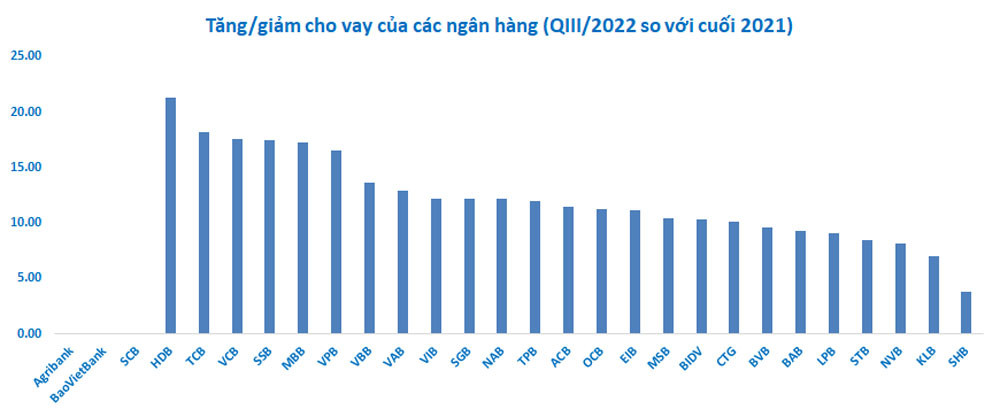

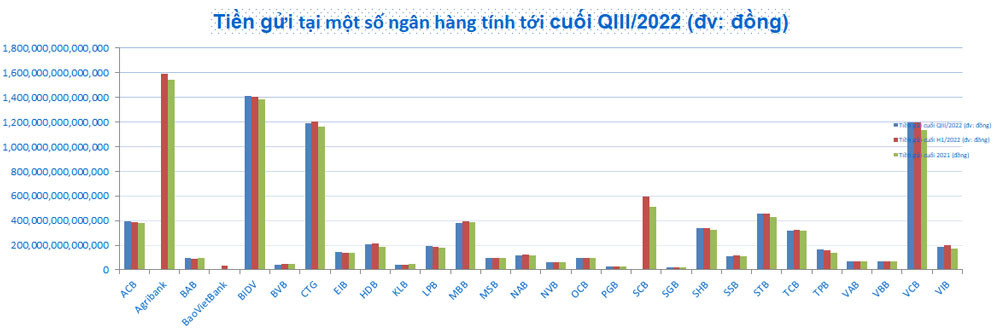

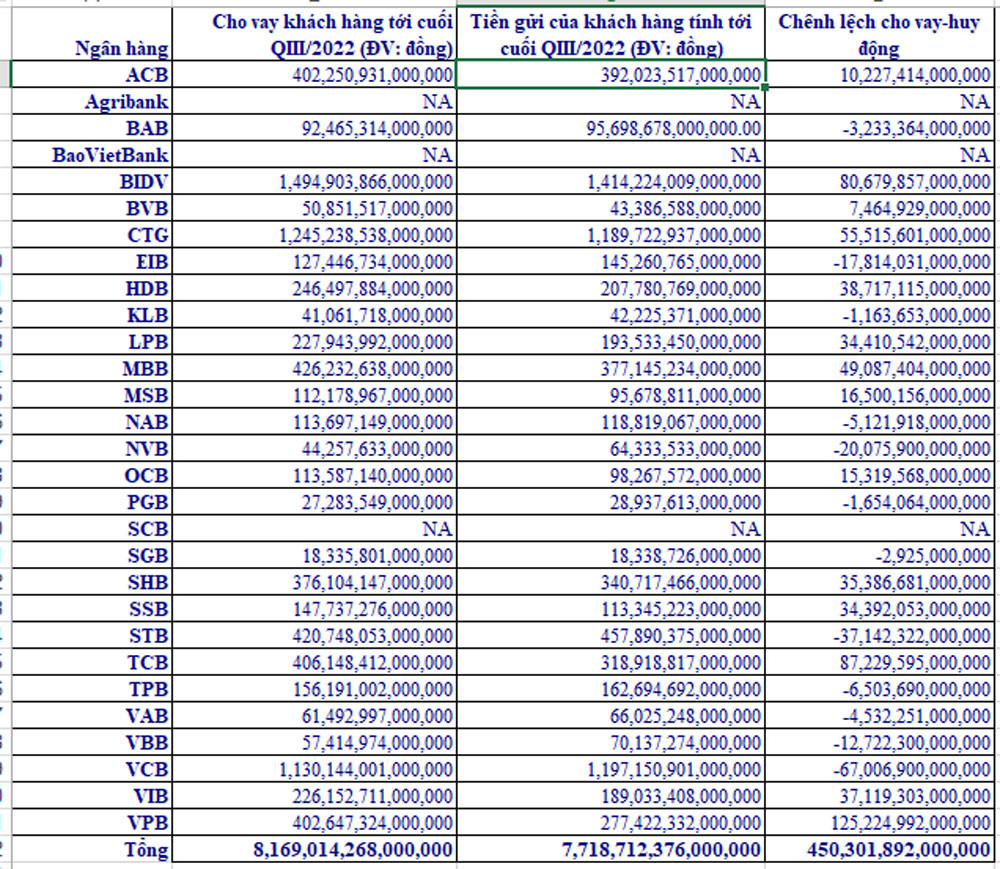

Thống kê cho thấy, tới cuối quý III/2022, 26 ngân hàng trên sàn chứng khoán (không bao gồm Agribank, BaoVietBank và SCB) có tổng lượng tiền huy động từ các tổ chức và cá nhân đạt hơn 7,718 triệu tỷ đồng, tăng 4,01% so với cuối năm 2021.

Trong khi đó, các ngân hàng cho vay hơn 8,169 triệu tỷ đồng, tăng 12,4% so với cuối năm 2021.

Còn theo Chứng khoán SSI, tăng trưởng huy động thấp, tới tháng 10 mới đạt 4,8%, so với mức tăng trưởng tín dụng 11,5%. Nhiều ngân hàng gần đây tăng mạnh lãi suất huy động từ mức khoảng 5% hồi dịch lên ngưỡng 9-10%/năm, thậm chí cao hơn.

Chia sẻ sau khi NHNN nâng chỉ tiêu tín dụng, Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú cho biết, một số ngân hàng vẫn còn room tín dụng đã được phân bổ từ đầu năm như trường hợp Ngân hàng Nông nghiệp và Phát triển Nông thôn (Agribank), với dư địa tín dụng còn khá dồi dào. Ngân hàng này không cần thiết phải nới thêm tín dụng; hoặc một số ngân hàng đang tăng lãi suất ở mức cao thì NHNN thấy rằng cũng cần phải hạn chế tăng trưởng tín dụng...

Số liệu tính tới cuối quý II/2022 cho thấy, Ngân hàng Agribank ghi nhận huy động vốn tăng 3,11% so với cuối năm 2022 lên 1,59 triệu tỷ đồng. Cho vay trong khi đó tăng 5,82% lên 1,393 triệu tỷ đồng.

Huy động vốn gặp khó

Trước đó, tại Diễn đàn Kinh tế hôm 17/11, ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam, cho biết, dư nợ tín dụng gần tương đương với tổng huy động, trong khi tăng trưởng huy động chưa bằng một nửa tăng trưởng tín dụng, do vậy, dù NHNN có nới trần tín dụng thì các NHTM cũng không đủ vốn để cho vay.

Bên cạnh đó, ông Hùng cho rằng, các ngân hàng gặp nhiều khó khăn trong hệ số an toàn vốn, ngân hàng huy động được bao nhiêu đã cho vay gần hết nên buộc phải ngân hàng phải tăng mạnh lãi suất để tăng huy động.

Theo Chứng khoán SSI, áp lực cho việc cân đối vốn từ phía các ngân hàng thương mại là rất lớn, trong bối cảnh thanh khoản trên hệ thống về trung hạn vẫn chưa được cải thiện nhiều do chênh lệch huy động vốn và tín dụng ở mức âm.

Còn theo Chứng khoán Mirae Asset, tỷ lệ cho vay trên huy động (LDR) của các ngân hàng niêm yết đang ở mức rất cao nhiều năm trở lại đây. Theo quy định, các tổ chức tín dụng phải duy trì tỷ lệ dư nợ cho vay so với tổng tiền gửi ở mức tối đa là 85%.

Cũng theo quy định mới, các ngân hàng bị hạn chế cho vay trung và dài hạn do quy định của NHNN với tỷ lệ tối đa dùng vốn ngắn hạn cho vay trung và dài hạn là 34% đã được áp dụng từ ngày 1/10/2022.

Gần đây, nhiều ngân hàng đẩy mạnh huy động vốn trung và dài hạn với lãi suất cao.

Ngày 12/12, thị trường xuất hiện ngân hàng có lãi suất huy động tăng mạnh lên trên ngưỡng 12%/năm. Một số ngân hàng có lãi suất cao trên 10% bao gồm ABBank, SaigonBank, NCB.

MẠNH HÀ

Không có nhận xét nào:

Đăng nhận xét