ĐIỂM BÁO MẠNG

- Quốc tế: Ông Tập Cận Bình rót thêm 295 triệu USD cho Sri Lanka để "thúc đẩy sự thống trị"(GD 23/7/2018)-Trump dọa đánh thuế 500 tỷ USD hàng Trung Quốc, Bắc Kinh lúng túng và im lặng(GD 23/7/2018)-Các nền kinh tế nhỏ chịu thiệt hại nặng nhất trong chiến tranh thương mại (KTSG 23/7/2018)-Các nhà sản xuất Trung Quốc tính đường xuống ĐNÁ “trú bão thương mại” (KTSG 23/7/2018)-Con đường tơ lụa của Trung Quốc đang bị khựng (BVN 24/7/2018)-Georg Blume, Paris-Tổng thống Trump đưa nước Mỹ vào Thế chiến thứ ba?(BVN 24/7/2018)-Nguyễn Quang Duy-

- Trong nước: Hà Giang nhất định phải hành động để bảo vệ danh dự cho Bí thư Triệu Tài Vinh(GD 24/7/2018)-Khởi tố bị can, bắt nghi can thứ 2 liên quan vụ gian lận điểm thi tại Hà Giang(GD 23/7/2018)-Mới chỉ sáp nhập thôn, Thanh Hóa đã giảm hơn 9.000 cán bộ(GD 24/7/2018)-Muốn có quyền con người, đừng quên nghĩa vụ công dân(GD 24/7/2018)-QĐND-Kiến nghị xử lý Chủ tịch quận Liên Chiểu vì để xảy ra xây dựng trái phép(GD 24/7/2018)-Tạm đình chỉ công tác Bộ trưởng Trương Minh Tuấn (KTSG 23/7/2018)-Nhà nước nên xem lại việc đình bản Tuổi Trẻ Online (BBC 21-7-18)-Ý kiến Nguyễn Công Khế

- Kinh tế: Nghiên cứu, tham khảo vấn đề báo nêu về chính sách thuế(GD 24/7/2018)-Không được chủ quan trong chỉ đạo, điều hành(GD 24/7/2018)-Siêu dự án triệu tỉ đồng đắp chiếu 14 năm bên vịnh Bái Tử Long(GD 24/7/2018)-Dự án đội vốn không ai mất chức nên thành “bệnh” trầm kha(GD 23/7/2018)-Chuyển giá của doanh nghiệp FDI ngày càng gia tăng, phức tạp (KTSG 24/7/2018)-Doanh nghiệp nợ thuế vì phạt chậm nộp thấp hơn lãi suất ngân hàng (KTSG 24/7/2018)-Việt Nam đang hấp dẫn đối với các nhà đầu tư nước ngoài (KTSG 23/7/2018)-Giữ lại vòng tròn đất trồng vùng ven (KTSG 23/7/2018)-Câu chuyện quản lý nước: Thích ứng với biến đổi khí hậu (KTSG 23/7/2018)-Xuất khẩu cá tra vẫn cậy "gã khổng lồ"... Trung Quốc (KTSG 23/7/2018)-30% và chính phủ số (KTSG 23/7/2018)-Mô hình đặc khu ngày nay đã không còn phù hợp, nếu Việt Nam quyết tâm làm thì phải xóa bỏ những ưu đãi không hợp lý và cần có ràng buộc chặt chẽ(BVN 24/7/2018)-Thành Luân-Thư gửi TS. Nguyễn Bách Phúc(BVN 24/7/2018)-Nguyễn Đức Thắng-vđ điện than-

- Giáo dục: Lớp học đặc biệt giữa lòng thành phố Cảng(GD 24/7/2018)-Cựu giáo viên kiện Hiệu trưởng Trường Lê Hồng Phong ra tòa dân sự(GD 24/7/2018)-Tuyển sinh lớp 6 song bằng ở Hà Nội, bánh ngon Sở vẽ và những bất thường(GD 24/7/2018)-Phó giám đốc Sở giáo dục Sơn La và 4 thuộc cấp trực tiếp sửa điểm(GD 24/7/2018)-Vi phạm nghiêm trọng tại Sơn La, nhiều cán bộ Sở Giáo dục có liên quan(GD 23/7/2018)-Công bố diễn biến mới vụ gian lận điểm thi tại Sơn La(GD 23/7/2018)-Trường Đại học Tôn Đức Thắng đạt chuẩn kiểm định đại học của Pháp(GD 23/7/2018)-Thị trường thiếu nhiều lao động tri thức (KTSG 23/7/2018)-

- Phản biện: Nghề nghiệp và liêm sỉ(GD 24/7/2018)-Nguyễn Huy Viện-Truyền thông mạng và sự hình thành xã hội dân sự ở Việt Nam (Diễn Đàn 21-7-18)- Hoàng Hưng-Nghịch lý FDI (TBKTSG 15-7-18) -Vũ Thành Tự Anh-Kinh tế phụ thuộc FDI - những hệ lụy (TBKTSG 15-7-18)-Vũ Quang Việt-Đừng ngộ nhận về quyền con người mà quên đi nghĩa vụ công dân (QĐND 24/7/2018)-Cao Đức Thái-Khủng hoảng xã hội tại Việt Nam: kinh tế hay tín nhiệm xã hội?(BVN 24/7/2018)-Ánh Liên/VNTB-Ở Việt Nam không thể có tự do báo chí(BVN 24/7/2018)-Trúc Giang/VNTB-Ai là người xử báo Tuổi Trẻ(BVN 23/7/2018)-Bùi Quang Vơm-

- Thư giãn: Hà Tĩnh lên tiếng về hình ảnh 10 cô gái mặc áo trắng gây tranh cãi (VNN 24/7/2018)-Vì sao người già ở Nhật không được nhường ghế trên tàu điện ngầm? (VNN 23/7/2018)-

NGHỊCH LÝ FDI

VŨ THÀNH TỰ ANH*/ TBKTSG 15-7-2018

(TBKTSG) - Năm nay Việt Nam kỷ niệm 30 năm Luật Đầu tư nước ngoài có hiệu lực. Đến thời điểm này, đầu tư trực tiếp nước ngoài (FDI) đang tạo ra khoảng 70% giá trị xuất khẩu, 50% giá trị sản xuất công nghiệp và 20% GDP của cả nước. Đóng góp của FDI ở Việt Nam là hết sức ấn tượng, tuy nhiên tấm huy chương nào cũng có hai mặt: sự thành công vượt bậc của FDI đồng thời cũng tạo ra nhiều thách thức to lớn cho nền kinh tế, trong đó quan trọng nhất là làm thế nào để tận dụng sự hiện diện của FDI để nâng cấp công nghiệp, đồng thời giảm dần sự phụ thuộc vào FDI trong dài hạn.

Chiến lược phát triển công nghiệp của Việt Nam phải tìm cách vừa tận dụng được cơ hội do FDI đem lại để nâng cấp công nghiệp và hội nhập vào mạng lưới sản xuất toàn cầu. Ảnh: KỲ ANH

Hai nghịch lý về “sản phẩm công nghệ cao” ở Việt Nam

Một trong những đóng góp quan trọng nhất của FDI ở Việt Nam nằm ở hàm lượng công nghệ cao. Theo số liệu thống kê, sản phẩm công nghệ cao - chủ yếu đến từ khu vực FDI - đã chiếm tới gần 30% tổng kim ngạch xuất khẩu của cả nước. Tuy nhiên, nếu xem xét kỹ con số thoạt nhìn rất đáng khích lệ này, chúng ta sẽ thấy hai nghịch lý không mấy dễ chịu.

Nghịch lý thứ nhất là tuy công nghệ cao nhưng kỹ năng lại thấp. Gần 10 năm trước, tôi có dịp đến thăm nhà máy ở một khu công nghiệp của TPHCM chuyên sản xuất máy móc và thiết bị y tế để xuất khẩu 100% sang Nhật Bản. Thiết bị y tế này khá tinh vi, hơn nữa lại xuất khẩu sang Nhật là một thị trường khó tính bậc nhất nên chắc chắn được phân vào nhóm hàng “xuất khẩu công nghệ cao”. Thế nhưng thực tế là đa số công nhân ở đây chỉ cần học hết lớp 5, được đào tạo chưa tới một tuần, và công việc cũng chỉ đơn giản là nhặt một bộ phận từ dây chuyền để lắp vào một cấu kiện, sau đó dây chuyền tự động chuyển sang công đoạn tiếp theo.

Một nền công nghiệp (và xuất khẩu) nếu chỉ phụ thuộc vào FDI 10 năm là nền công nghiệp thành công, phụ thuộc 20 năm vẫn có thể chấp nhận được, nhưng nếu sau 30 năm mà vẫn phụ thuộc ngày một nặng nề hơn thì có thể coi là thất bại.

Gần đây hơn, tôi cũng có cơ hội đến thăm một số nhà máy lắp ráp điện thoại và điện tử hàng đầu ở Việt Nam. Nghịch lý công nghệ cao và kỹ năng thấp cũng hoàn toàn giống như trường hợp nhà máy thiết bị y tế xuất khẩu sang Nhật ở trên. Khác chăng chỉ ở chỗ dây chuyền công nghệ hiện đại hơn và công nhân một số người được ngồi để lắp ráp thay vì phải đứng.

Nghịch lý thứ hai là tuy công nghệ cao nhưng giá trị gia tăng lại thấp. Xuất khẩu của Việt Nam có một đặc trưng quan trọng, đó là để xuất khẩu thì phải nhập khẩu rất nhiều.

Một ví dụ điển hình là trường hợp của tập đoàn Samsung. Trong dịp kỷ niệm 10 năm thành lập Samsung Electronics Việt Nam, Samsung tuyên bố tỷ lệ nội địa hóa ở Việt Nam của tập đoàn này lên tới 57%. Tuy nhiên, theo cách tính của Samsung, tỷ lệ 57% này bao gồm cả các nhà cung ứng nước ngoài (trong đó chủ yếu là Hàn Quốc) đang hoạt động ở Việt Nam. Nếu trừ tỷ trọng xuất khẩu của các nhà cung ứng này thì chắc chắn tỷ lệ nội địa hóa của Samsung ở Việt Nam thấp hơn con số 57% rất nhiều.

Điều này cũng có thể thấy rõ qua số liệu tổng hợp xuất nhập khẩu điện thoại và linh kiện ở Việt Nam (xem đồ thị). Khu vực FDI chiếm trọn vẹn 100% giá trị xuất khẩu và 89% giá trị nhập khẩu điện thoại và linh kiện ở Việt Nam. Nhìn vào tỷ lệ 89% nhập khẩu này, thật khó hình dung làm cách nào Samsung có được tỷ lệ nội địa hóa lên tới 57%.

“Tiên trách kỷ, hậu trách nhân” - nói một cách công bằng, tỷ lệ nội địa hóa thấp phần lớn là do các doanh nghiệp nội địa Việt Nam - cả nhà nước và tư nhân - chưa đủ năng lực cung ứng và hội nhập vào mạng lưới sản xuất toàn cầu của các tâp đoàn đa quốc gia (MNCs). Nghịch lý công nghệ cao - giá trị gia tăng thấp đặt ra một thách thức to lớn về chính sách phát triển doanh nghiệp và năng lực công nghiệp nội địa của quốc gia.

Sự phụ thuộc vào FDI và bẫy gia công giá trị thấp

Nền kinh tế Việt Nam ngày càng phụ thuộc một cách nặng nề vào khu vực FDI (xem thêm bài của TS. Vũ Quang Việt ở trang 18 trong số này). Sự phụ thuộc này thể hiện rõ nét trong “tam giác mạng lưới sản xuất” (triangular production networks). Cụ thể là hoạt động sản xuất chủ yếu được tổ chức và điều phối bởi các MNCs đến từ các nước phát triển, sau đó cũng lại được xuất khẩu phần lớn sang các nước phát triển. Còn các doanh nghiệp Việt Nam chủ yếu tập trung ở khâu gia công và lắp ráp, là khâu dễ nhất và nằm ở dưới đáy “đường cong nụ cười”.

Nếu như mối quan hệ tam giác này đủ mạnh thì nó sẽ dẫn đến tình trạng các doanh nghiệp trong nước trở thành các nhà “gia công chuyên nghiệp” cho các công ty FDI cũng như cho các công ty thương mại nước ngoài. Hệ quả là giá trị gia tăng tạo ra rất thấp, không những thế lại có rất ít khả năng cải tiến công nghệ, nâng cấp sản phẩm, chủ động tham gia chuỗi cung ứng, hay được hưởng hiệu ứng lan tỏa từ khu vực FDI.

Kết quả là sau một thời gian dài chỉ làm gia công, các doanh nghiệp này không còn có năng lực để theo đuổi bất kỳ một lựa chọn nào khác - tức là đã bị rơi vào “bẫy gia công” giá trị thấp. Làm thế nào để thoát ra khỏi “bẫy gia công” này là một thách thức quan trọng nữa của chính sách phát triển doanh nghiệp và công nghiệp quốc gia.

***

Nhìn về phía trước, chiến lược phát triển công nghiệp của Việt Nam phải tìm cách vừa tận dụng được cơ hội do FDI đem lại để nâng cấp công nghiệp và hội nhập vào mạng lưới sản xuất toàn cầu, vừa từng bước giảm dần sự phụ thuộc nặng nề vào FDI như hiện nay.

Một nền công nghiệp (và xuất khẩu) nếu chỉ phụ thuộc vào FDI 10 năm là nền công nghiệp thành công, phụ thuộc 20 năm vẫn có thể chấp nhận được, nhưng nếu sau 30 năm mà vẫn phụ thuộc ngày một nặng nề hơn thì có thể coi là thất bại.

Sự phụ thuộc này một mặt làm xói mòn động lực cải cách thể chế, phát triển tư nhân trong nước và nâng cấp công nghiệp nội địa. Mặt khác, nó còn đặt nền kinh tế trước những rủi ro to lớn: chiến tranh thương mại hay khủng hoảng kinh tế có thể làm đảo chiều dòng vốn và thu hẹp thị trường xuất khẩu; phát triển công nghệ (tự động hóa và robot hóa) làm giảm sự phụ thuộc vào lao động con người và do đó khiến các ngành thâm dụng lao động bị tổn thương; và những biến đổi nhân khẩu học và tiền lương làm thị trường lao động của Việt Nam trở nên ngày càng kém hấp dẫn trong con mắt nhà đầu tư nước ngoài.

Quỹ thời gian còn lại để thay đổi một cách căn bản chính sách phát triển doanh nghiệp và công nghiệp quốc gia không còn nhiều. Nếu 10 năm nữa mà tốc độ thay đổi vẫn chậm chạp như hiện nay thì tụt hậu và bẫy thu nhập trung bình sẽ không còn là nguy cơ mà trở thành hiện thực.

(*) Trường Chính sách công và Quản lý, Đại học Fulbright Việt Nam

Các chuyên gia nói không sai nhưng đã không chỉ ra được cách để doanh nghiệp Việt tham gia vào các chuỗi cung ứng của các tập đoàn đa quốc gia.

23/07/2018 - NguyênNV

Mong TS. Vũ Thành Tự Anh có thêm bài viết nói về cách mà các quốc gia và vùng lãnh thổ như Trung Quốc, Đài Loan, Hàn Quốc... chuyển mình từ gia công sang nước có nhiều doanh nghiệp mạnh như thế nào? Mong TS có thể nói thêm về chính sách về bất động sản ở Việt Nam hiện nay có đang ảnh hưởng nghiêm trọng đến sự phát triển của các doanh nghiệp vừa và nhỏ, cảm ơn TS.

18/07/2018 - Nguyễn Văn Dương

Doanh nghiệp VN suốt ngày phải lo đóng góp "xã hội hóa" thì còn tiềm lực đâu mà phát triển?

17/07/2018 - Nhat Dinh

Tổ chức Oxfam thống kê, mỗi năm Việt Nam mất khoảng 170 tỷ USD vì nạn chuyển giá. FDI đóng góp 70% tổng kim ngạch xuất khẩu nhưng đã bị chuyển giá ra nước ngoài. Vì vậy, dẫu có thu 20% thuế thu nhập trên con số đó thì cũng chẳng là bao, 80% còn lại dĩ nhiên sẽ được các DN FDI chuyển về chính quốc. Những con số tuy không phản ánh hết vấn đề, nhưng nó đang góp phần chỉ ra nguy cơ tiềm ẩn rủi ro lớn từ dòng vốn FDI nếu chúng ta không có biện pháp kiểm soát hiệu quả. Nó chính là một hiện tượng “chảy máu” tài nguyên, là mối nguy hại của đất nước.

15/07/2018 - Vũ Minh Nguyên

Tăng trưởng GDP quốc gia lên xuống dựa vào một vài doanh nghiệp FDI thì quả là rất đáng lo ngại

15/07/2018 - Chương Hoang Vu

KINH TẾ PHỤ THUỘC FDI- NHỮNG HỆ LỤY

VŨ QUANG VIỆT/ TBKTSG 15-7-2018

(TBKTSG) - Bài này phân tích số liệu thống kê để xem xét tình trạng dựa vào đầu tư trực tiếp của nước ngoài (FDI) của nền kinh tế Việt Nam.

Đầu tư nước ngoài hầu hết là sử dụng lao động giá rẻ và không có chuyển giao công nghệ. Trong ảnh: Một gian hàng tại triển lãm về công nghiệp hỗ trợ ở TPHCM. Ảnh: VĂN NAM

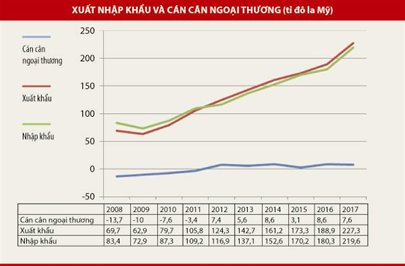

Việt Nam có tỷ lệ xuất nhập khẩu trên GDP cao nhất thế giới

Tỷ lệ này tăng từ 66% năm 1995 lên 203% năm 2017, trong khi tỷ lệ trung bình trên thế giới là 28%, Trung Quốc là 19,6%, và rất cao như Singapore cũng chỉ có 172%(1).

Với tình hình trên kinh tế Việt Nam có thể dễ dàng bị khủng hoảng nếu như hàng xuất khẩu hoặc vật tư cần để làm hàng xuất khẩu bị ngăn cản bởi nước khác vì tranh chấp; hoặc đầu tư nước ngoài rút ra tìm địa điểm khác vì giá rẻ hơn hay trở lại chính quốc vì cuộc cách mạng sử dụng robot thông minh thay thế lao động cơ bắp hiện nay. Theo đánh giá của Tổ chức Lao động quốc tế (ILO), 56% việc làm ở năm nước Đông Nam Á có thể bị thay thế và trên 90% lao động trong ngành may mặc và giày dép như ở Việt Nam và Campuchia bị đe dọa.

Kinh tế ngày càng dựa vào khu vực FDI

Cán cân ngoại thương của Việt Nam có thặng dư chút ít từ năm 2012 đến nay cũng nhờ đầu tư nước ngoài (xem biểu đồ). Đó là vì khu vực FDI xuất siêu trong khi khu vực kinh tế nội địa tiếp tục nhập siêu. Xuất khẩu của khu vực FDI năm 2017 đã chiếm 71% tổng giá trị xuất khẩu của cả nước và chiếm 60% tổng giá trị nhập khẩu. Công ty trong nước chỉ chiếm dưới 28% tổng giá trị xuất khẩu, và chủ yếu là nhập siêu, lên đến 23 tỉ đô la Mỹ năm 2017. Trong khi đó, khu vực FDI xuất siêu gần 26 tỉ đô la. Như thế có thể nói doanh nghiệp trong nước không có sức sản xuất để thâm nhập thị trường thế giới, mà chủ yếu là bãi tiêu dùng hàng nước ngoài.

FDI tăng mạnh từ 2008 đến nay, đạt trên 10 tỉ đô la Mỹ một năm. Năm 2016 Việt Nam thu hút FDI đạt kỷ lục gần 16 tỉ, chiếm tới 23% đầu tư của cả nước, trong khi kinh tế quốc doanh chiếm 38% và kinh tế tư nhân trong nước chiếm 39%. Gần như chưa có nước nào trên thế giới có tỷ lệ đầu tư nước ngoài so với tổng đầu tư cao như Việt Nam.

Nếu so với GDP, FDI bằng 7,7%GDP, cao hơn gấp đôi tỷ lệ bình quân của thế giới là 3,1%, vượt Indonesia (0,5%), Thái Lan (0,8%), Trung Quốc (1,5%), Malaysia (4,6%), và chỉ thua Singapore (20,7%) hay Hồng Kông (41%) là nước và khu vực chủ yếu sống nhờ dịch vụ chuyển cảng và trung gian tài chính quốc tế(2).

Nếu phân tích sâu hơn sẽ thấy các doanh nghiệp nước ngoài đã tận dụng nguồn lao động giá rẻ của Việt Nam ra sao. Hiện tại, tỷ lệ giá trị nhập khẩu trên giá trị xuất khẩu của khu vực FDI mặc dù đã giảm nhưng vẫn còn rất cao, trên 80%, cho thấy tỷ lệ nội địa hóa và lan tỏa thay đổi không đáng kể. Tính sơ lược dựa vào thông tin năm 2015, tỷ lệ nội địa hóa cao nhất là 22%(3).

Đầu tư nước ngoài hầu hết là sử dụng lao động giá rẻ và không có chuyển giao công nghệ

Đầu tư vốn trên mỗi lao động của doanh nghiệp FDI rất thấp, thấp hơn cả doanh nghiệp tư nhân trong nước. Số liệu của Tổng cục Thống kê (TCTK) về kết quả sản xuất doanh nghiệp 2010-2014 đã phản ánh điều này. Năm 2014, số lao động bình quân được sử dụng trong một doanh nghiệp FDI là 312 chỉ bằng một nửa của doanh nghiệp nhà nước trung ương và hơn doanh nghiệp nhà nước địa phương một chút, nhưng vốn bỏ ra trên mỗi một lao động lại rất thấp, thấp hơn cả doanh nghiệp tư nhân trong nước (1,1 tỉ đồng so với với 1,4 tỉ) và bằng 25% doanh nghiệp nhà nước. Vốn thấp như thế thì không thể có công nghệ cao, vì vậy chuyển giao công nghệ đã không xảy ra.

Về chuyển giao công nghệ, phải xét đến hai mặt: (1) nhà đầu tư nhận ra tiềm năng lao động công nghệ cao ở Việt Nam nên hướng sản xuất và đào tạo về đó, (2) đồng thời Chính phủ Việt Nam phải thực hiện được kế hoạch nâng cao giáo dục về khoa học kỹ thuật, đặc biệt là giáo dục đại học để có thể tiếp nhận công nghệ mới. Cả hai mặt đều không nằm trong ý thức của chính quyền và nhà đầu tư (trừ một số rất nhỏ như Intel).

Mức thặng dư trong cán cân xuất nhập khẩu chỉ đủ để trả lãi cổ tức cho doanh nghiệp FDI

Đầu tư nước ngoài ở Việt Nam cho đến nay thực chất chỉ là tận dụng giá nhân công thấp để làm giàu, và đóng góp không đáng kể vào việc chuyển giao công nghệ cũng như quá trình công nghiệp hóa của Việt Nam. Hiện nay lợi nhuận của doanh nghiệp có vốn đầu tư của nước ngoài có thể chuyển ra nước ngoài khoảng 12 tỉ đô la Mỹ, vừa bằng số xuất siêu do họ tạo ra và gần bằng số FDI tăng lên hàng năm.

Theo tính toán của tác giả, từ năm 1998 đến cuối năm 2014, tổng số vốn FDI theo giá ghi sổ là 141,9 tỉ đô la Mỹ (tính lại theo giá năm 2014)(4). Và dựa vào giả thiết là đời sống tạo ra sản phẩm của suất đầu tư nước ngoài kéo dài 15 năm (theo tính toán của các nhà đầu tư trên thế giới hiện nay), giá trị còn lại sau khi trừ khấu hao lũy kế tính vào cuối năm 2014 là 69 tỉ đô la Mỹ(5). Với lợi nhuận theo điều tra doanh nghiệp là 11,7 tỉ đô la Mỹ, như vậy tỷ lệ lợi nhuận là 16,9% một năm (tỷ lệ dựa vào báo cáo, và thuế lợi nhuận phải trả là 20%, cuối năm 2014).

Dựa vào tỷ lệ lãi suất trên, lãi năm 2017 ước lượng là 14,9 tỉ đô la Mỹ. Lãi có thể chuyển ra sau khi đóng thuế là 12 tỉ đô la, và số thực chuyển ra theo cán cân thanh toán năm 2017 là 10,3 tỉ đô la. Như vậy có thể thấy mức cổ tức có thể chuyển ra ngoài cũng bằng mức xuất siêu mà đầu tư nước ngoài đưa tới.

Hậu quả của việc thu hút FDI bằng mọi giá

Lấy lý do tạo điều kiện dễ dàng cho đầu tư, chính quyền một số địa phương sẵn sàng thu hồi đất của dân với giá rẻ và chuyển cho nhà đầu tư, không chỉ nước ngoài mà cả trong nước. Càng thu hồi nhiều đất thì càng được lại quả nhiều. Kết quả là những công ty tư nhân sân sau được mở ra cơ hội để cung ứng dịch vụ.

Nhưng về dài lâu, với việc sử dụng robot trong sản xuất, không chỉ là robot giản đơn mà là robot thông minh, ở nhiều nước phát triển để tăng khối lượng, cạnh tranh về giá và chất lượng với Trung Quốc và các nước đang phát triển, họ có thể lấy lại việc làm đã và đang được xuất khẩu sang các nước như Việt Nam.

Trung Quốc hiểu rõ điều này nên đã đề ra các chương trình phát triển công nghệ cao, và chuyển các nhà máy công nghệ thấp sang Việt Nam. Hiện trạng công nghệ thấp dựa vào lao động giản đơn giá thấp có lẽ sẽ không dài vì không thể cạnh tranh với việc sản xuất dựa vào robot. Nếu không nhận thức rõ điều này, Việt Nam sẽ bị bỏ rơi lại đàng sau. Nói tóm lại khẩu hiệu công nghiệp hóa ngày càng lỗi thời. Vấn đề là công nghiệp gì?

(1) https://data.worldbank.org/indicator/NE.EXP.GNFS.ZS.

(2) https://data.worldbank.org/indicator/BX.KLT.DINV.WD.GD.ZS. Số liệu chính thức của TCTK cao hơn của World Bank.

(3) Năm 2015, doanh thu của doanh nghiệp FDI là 190 tỉ đô la Mỹ, 66% giá trị sản xuất trên là chi phí trung gian (phần còn lại là lãi, khấu hao, chi trả cho lao động và thuế sản xuất). Chi phí trung gian như vậy là 125 tỉ đô la. Nhập khẩu của doanh nghiệp FDI là 97 tỉ đô la. Như thế 78% vật tư dùng trong sản xuất là nhập khẩu. Tỷ lệ nội địa hóa chỉ có 22%.

(4) Chỉ số giá sử dụng là chỉ số giá tài sản cố định của Mỹ.

(5) Cách tính: chuyển FDI theo thời giá thành FDI theo giá năm 2017. Tính khấu hao bình quân năm bằng giá trị FDI của năm đầu tư chia cho 15 năm (giả thiết là đời sống tài sản cố định là 15 năm), và giá trị FDI còn lại ở năm 2017 chẳng hạn là giá trị ban đầu trừ đi khấu hao lũy kế đến cuối năm 2017.

TIN BÀI LIÊN QUAN:

- Chuyển giá của doanh nghiệp FDI ngày càng gia tăng, phức tạp

- Việt Nam đang hấp dẫn đối với các nhà đầu tư nước ngoài

- FDI: Lỗ âm vốn chủ sở hữu nhưng vẫn hoạt động bình thường

- Việt Nam tiếp tục hút vốn đầu tư từ DN vừa và nhỏ của Đài Loan

- Kinh nghiệm nhận chuyển giao công nghệ từ khu vực FDI

FDI: LỖ ÂM VỐN CHỦ SỞ HỮU NHƯNG VẪN HOẠT ĐỘNG BÌNH THƯỜNG

THÙY DUNG/ TBKTSG 19-7-2018

(TBKTSG Online) - Chuyển giá đang diễn ra ngày càng tinh vi, phức tạp không chỉ ở doanh nghiệp có vốn đầu tư nước ngoài (FDI) mà ngay cả doanh nghiệp trong nước. Cần phải có thêm công cụ cho Kiểm toán Nhà nước đấu tranh lại với tình trạng đang trở nên phổ biến này.

Chuyển giá của doanh nghiệp FDI trong lĩnh vực sản xuất lớn và ngày càng tinh vi, phức tạp. Ảnh minh họa: TD

Cắt lỗ 1,5 tỉ đô la, truy thu thuế 10.000 tỉ đồng

Tại hội thảo chuyển giá – Những vấn đề đặt ra trong công tác quản lý hiện nay diễn ra ngày 19-7 do Kiểm toán Nhà nước và Hiệp hội Kế toán Công chứng Anh Quốc tổ chức, ông Đỗ Thiên Anh Tuấn, Trường đại học Fulbright Việt Nam cho hay, không thể phủ nhận những đóng góp của khu vực FDI cho nền kinh tế Việt Nam, song điều đáng quan ngại là vấn đề tránh thuế nói chung và chuyển giá nói riêng của nhiều doanh nghiệp FDI thời gian qua.

Theo báo cáo của Phòng Thương mại và Công nghiệp Việt Nam (VCCI), mỗi năm có khoảng từ 40-50% doanh nghiệp FDI kê khai lỗ, trong đó, có rất nhiều doanh nghiệp lỗ liên tục trong nhiều năm, thậm chí có doanh nghiệp lỗ luỹ kế đến mức âm vốn chủ sở hữu nhưng vẫn tiếp tục hoạt động bình thường, kể cả việc mở rộng quy mô kinh doanh.

Một số địa phương thu hút nhiều doanh nghiệp FDI như TPHCM, Bình Dương, tỉ lệ doanh nghiệp FDI kê khai lỗ lên đến 50-60%, trong đó, có nhiều doanh nghiệp kê khai lỗ trong nhiều năm. Theo báo cáo gần đây nhất vào đầu năm 2018 của VCCI, có đến 37,9% doanh nghiệp FDI báo cáo lỗ trong năm 2017.

Tình trạng kê khai lỗ không cá biệt trong bất kỳ ngành nghề nào nhưng thường phổ biến ở các ngành nghề như chế biến chế tạo, sản xuất hàng may mặc, da giầy, sản xuất các mặt hàng gia dụng, bán lẻ, nước giải khát…

Ở TPHCM, theo thông tin của Cục thuế, các doanh nghiệp FDI trong lĩnh vực siêu thị, bán lẻ, nước giải khát đứng đầu danh sách các doanh nghiệp luôn báo lỗ. Một số báo cáo khác cho thấy, có đến 90% số doanh nghiệp FDI hoạt động trong lĩnh vực may mặc ở TP HCM có báo cáo tài chính lỗ trong khi hầu hết các doanh nghiệp nội địa hoạt động trong cùng ngành lại có lãi. Điều này mâu thuẫn khi nhìn chung các doanh nghiệp nội địa thường được đánh giá có năng lực và lợi thế cạnh tranh thấp hơn nhiều so với các doanh nghiệp FDI cùng ngành. Điều đáng chú ý là mặc dù lỗ, thậm chí lỗ luỹ kế đến mức âm vốn nhưng các doanh nghiệp vẫn tiếp tục mở rộng quy mô kinh doanh thay vì phá sản, đóng cửa sản xuất.

Ông Nguyễn Mạnh Cường, Phó Vụ trưởng Vụ Tổng hợp, Kiểm toán Nhà nước khẳng định, chuyển giá của các doanh nghiệp FDI tại Việt Nam là có thật. Tuy nhiên, việc có đủ bằng chứng chứng minh việc chuyển giá là hết sức phức tạp, liên quan đến nhiều bên nên đến nay tại Việt Nam, hầu như chưa có doanh nghiệp nào bị phạt vì hành vi này. Một số tên tuổi lớn dính “nghi án” chuyển giá tại Việt Nam như Coca Cola, Pepsi... và gần đây nhất là Keangnam Vina.

“Công tác kiểm toán chuyển giá là một công việc mới, trong khi việc chuyển giá của doanh nghiệp FDI lại hết sức tinh vi, phức tạp", ông Cường nói.

Theo ông Đỗ Thiên Anh Tuấn, tổng hợp báo cáo của cơ quan thuế trong khoảng 5 đến 6 năm qua cho thấy đã có khoảng 1,5 tỉ đô la Mỹ số tiền giảm lỗ và số truy thu thuế là 10.000 tỉ đồng.

“Liệu như vậy đã đủ chưa?”, ông Tuấn đặt câu hỏi khi mà mỗi năm cơ quan chức năng chỉ thanh tra khoảng vài nghìn doanh nghiệp. Nếu tăng số lượng doanh nghiệp bị thanh tra thì số tiền giảm lỗ và truy thu thuế sẽ còn lớn hơn rất nhiều.

Làm sao chống chuyển giá?

Ở Việt Nam cách đây khoảng chục năm “chuyển giá” vẫn là một khái niệm mới lạ thì hiện nay nó đã là hoạt động phổ biến không chỉ đối với các doanh nghiệp FDI mà còn xảy ra ở cả các doanh nghiệp trong nước (hay hoạt động này còn được gọi là chuyển giá nội địa).

Mục đích của hoạt động chuyển giá là tối thiểu hoá nghĩa vụ tính nộp thuế trong tập đoàn, doanh nghiệp nhằm tối đa hoá lợi nhuận dựa vào chính sách ưu đãi hoặc sự khác biệt về thuế giữa các vùng miền, quốc gia.

Ông Hồ Đức Phớc, Tổng kiểm toán Nhà nước (KTNN) cho hay, thời gian qua, KTNN đã thu hồi hàng trăm nghìn tỉ đồng cho ngân sách nhà nước. Trong đó, có các khoản kiến nghị tăng thu từ hoạt động chuyển giá của đối tượng kiểm toán. Không chỉ FDI mà còn cả nhiều doanh nghiệp nội địa đã có dấu hiệu rõ ràng của việc chuyển giá làm thất thu ngân sách nhà nước.

Theo ông Trần Minh Khương, Kiểm toán trưởng Kiểm toán Nhà nước khu vực 12, một số hình thức chuyển giá phổ biến có thể kể đến như doanh nghiệp nâng cao giá của yếu tố đầu vào. Theo đó, công ty mẹ bán máy móc thiết bị hàng hóa vật tư, nguyên liệu đầu vào cho công ty con ở Việt Nam với giá cao, làm tăng chi phí không hợp lý, giảm nghĩa vụ thuế.

Hay có thể thông qua hoạt động xuất khẩu sản phẩm ngược trở lại công ty mẹ với giá thấp hơn so với giá thị trường, làm giảm lợi nhuận công ty con ở Việt Nam, qua đó cũng trốn thuế.

Hình thức trốn thuế phổ biến nữa là giao công ty mẹ ở nước ngoài trúng thầu các hợp đồng cung cấp hàng hoá, thiết bị tại Việt Nam với giá cao, nhưng giao cho công ty con ở Việt Nam thực hiện trực tiếp và chuyển giao hàng hóa dịch vụ cho đối tác nhưng mức giá rất thấp, qua đó lợi nhuận nằm chính ở công ty mẹ.

Hoặc có hình thức với nhóm các công ty liên kết trong nước, các công ty mẹ ký hợp đồng và giao khoán cho các công ty con đang được hưởng ưu đãi về thuế. Những công ty con này thường là mới thành lập hoặc đang có trụ sở ở địa bàn đang được ưu đãi về thuế. Ví dụ ký hợp đồng 100 đồng và giao khoán lại giá 95 đồng, đẩy toàn bộ lợi nhuận về chi nhánh, hoặc công ty con ở địa bàn đang được ưu đãi thuế.

Để giải quyết bài toán này, theo các đại biểu tham dự hội thảo, cần phải xây dựng được dữ liệu về giá cả thị trường các hàng hoá nhập khẩu; phải giao cho một cơ quan xác định giá thị trường; tăng cường hợp tác quốc tế.

Ví dụ, hãng H. có nhà máy ở Việt Nam và Thái Lan. Nếu có quan hệ với cơ quan thuế của Thái Lan thì kiểm toán Việt Nam sẽ biết được động cơ xe, khung xe... mà công ty H. ở Việt Nam bán cho Thái Lan là bao nhiêu, trên cơ sở đó để đấu tranh thu thuế với doanh nghiệp.

Đặc biệt, cần bổ sung chức năng của Kiểm toán Nhà nước có quyền thực hiện hoạt động kiểm toán nghĩa vụ nộp thuế tại các doanh nghiệp có hoạt động trên lãnh thổ Việt Nam.

Mời đọc thêm:

Chống chuyển giá: Đã cụ thể và rõ ràng hơn

CHUYỂN GIÁ CỦA DOANH NGHIỆP FDI NGÀY CÀNG GIA TĂNG PHỨC TẠP

LAN NHI/ TBKTSG 24-7-2018

(TBKTSG Online) - Hiệu quả sản xuất kinh doanh của doanh nghiệp có vốn đầu tư nước ngoài (FDI) luôn duy trì ở mức cao song tình trạng doanh nghiệp thua lỗ chiếm tỉ trọng lớn và tiếp tục tăng so với những năm trước.

Sản xuất của một doanh nghiệp Hàn Quốc trên địa bàn tỉnh Bình Dương. Ảnh minh họa: Quốc Hùng.

Tính đến hết 2016, cả nước hiện có 17.493 doanh nghiệp có vốn FDI chi phối. Trong số này doanh nghiệp đã nộp báo cáo tài chính khoảng 14.600 doanh nghiệp. Song chỉ có khoảng chưa đầy 12.598 doanh nghiệp nộp báo cáo tài chính với đầy đủ các chỉ tiêu để Cục Tài chính doanh nghiệp thuộc Bộ Tài chính có thể phân tích được hiệu quả sản xuất kinh doanh cũng như tình hình sức khỏe của doanh nghiệp.

Cho dù quy mô hoạt động của doanh nghiệp FDI từ năm 2012 đến 2016 luôn duy trì ở mức tăng trưởng cao. Như tốc độ tăng trưởng doanh thu tăng từ 21,2% (2014-2015) lên mức 21,7% (2015-2016). Tốc độ tăng trưởng doanh thu cao hơn tốc độ tăng trưởng tài sản (18,6%) và tốc độ tăng của vốn chủ sở hữu (15,5%) cho thấy hoạt động sản xuất kinh doanh của doanh nghiệp có vốn FDI rất thuận lợi, với tổng doanh thu 3.471 ngàn tỉ đồng.

5/29 lĩnh vực kinh doanh của doanh nghiệp có vốn FDI đã chiếm hơn 50% tổng doanh thu của cả khu vực FDI. Cụ thể như linh kiện điện tử, máy vi tính và thiết bị ngoại vi (28,1%). Tiếp đến là dệt may, da giày, chế biến bảo quản nông sản, sản xuất lắp ráp ô tô, đồ điện tử, điện gia dụng. Tốc độ tăng trưởng doanh thu cao thuộc về viễn thông, phần mềm (80,2%); sản xuất sản phẩm hóa dược, dược liệu và thiết bị y tế (40,6%); nông nghiệp, lâm nghiêp và thủy sản (37,6%).

Vẫn Cục Tài chính doanh nghiệp thống kê cho biết, lợi nhuận trước thuế năm 2016 của doanh nghiệp FDI đạt 311.071 tỉ đồng, tăng gần 40% so với năm 2015. Một số ngành có sự gia tăng lợi nhuận trước thuế cả về số tuyệt đối và số tương đối như kinh doanh bất động sản (tăng 189%) (mặc dù doanh thu giảm 0,63%); khai thác chế biến khoáng sản tăng 167,7%; đồ điên tử, điện gia dụng tăng 43,8%; dệt may, da giày tăng 53% hay linh kiện điện tử, máy vi tính và thiết bị điện tử tăng 42,8%.

Bộ Tài chính cũng đánh giá khả năng sinh lời của các doanh nghiệp FDI trong 4 năm gần đây là rất khả quan. Từ tỉ suất lợi nhuận trước thuế trên vốn chủ sở hữu (ROE) là 9,8% (2012) lên mức 16,3%, cao hơn hẳn những năm trước đó. Dẫn đầu về ROE là các doanh nghiệp sản xuất, lắp ráp ô tô, xe máy và xe có động cơ khác, tiếp đến là viễn thông, phần mềm, logistics.

Đáng nói nhất là doanh nghiệp FDI của Singapore có hiệu quả sản xuất kinh doanh và khả năng sinh lời lớn nhất (ROE trước thuế là 31%, ROA là 29%). Tuy nhiên, nếu không tính hai doanh nghiệp là Công ty TNHH Samsung tại Bắc Ninh và Thái Nguyên thì ROE và ROA của doanh nghiệp FDI từ Singapore tương đương với Nhật Bản và Thái Lan. Đài Loan và Trung Quốc có hiệu quả hoạt động thấp nhất: ROE và ROA trước thuế của doanh nghiệp Đài Loan và 4% và 5%. ROA chỉ đạt 3% và 4%.

Tổng hợp chung thì hiệu quả sản xuất kinh doanh của doan nghiệp FDI năm 2016 ở mức cao: tỉ suất lợi nhuận trước thuế/ vốn chủ sở hữu là 16,3% và tỉ suất lợi nhuận ròng/tổng tài sản là 5,82% song tình trạng doanh nghiệp thua lỗ chiểm tỉ trọng lớn tiếp tục tăng so với những năm trước.

Số liệu phân tích báo cáo tài chính của doanh nghiệp FDI từ 2012-2016 cho thấy số lượng doanh nghiệp báo lỗ hàng năm là từ 44% đến 51%. Đặc biệt năm 2015 là 51% và năm 2016 là 50% trên số lượng doanh nghiệp có báo cáo.

Đồng thời tốc độ tăng của quy mô đầu tư và hoạt động của các doanh nghiệp báo lỗ và doanh nghiệp lỗ lũy kế cao hơn tốc độ tăng về số lượng doanh nghiệp báo lỗ và doanh nghiệp lỗ lũy kế, phản ánh tình trạng chuyển giá của khu vực FDI ngày càng gia tăng, phức tạp, Cục tài chính doanh nghiệp khẳng định.

Bên cạnh hiện tượng chuyển giá từ Việt Nam ra nước ngoài của nhóm doanh nghiệp FDI, còn xuất hiện hiện tượng chuyển giá, chuyển lợi nhuận ngược từ nước ngoài vào Việt Nam của một bộ phận doanh nghiệp có vốn FDI trong nước được hưởng ưu đãi quá lớn về thuế suất thuế thu nhập doanh nghiệp và thời gian miễn, giảm thuế này.

Điều này thể hiện qua số liệu về tỉ suất lợi nhuận trước thuế/vốn chủ sở hữu (ROE) bình quân của doanh nghiệp FDI trong một số ngành qua các năm luôn duy trì ở mức rất cao. Như linh kiện điện tử, máy vi tính, thiết bị ngoại vi; viễn thông, phần mềm có ROE trước thuế trên 30%.

Chuyển giá giữa các doanh nghiệp FDI trong nước có quan hệ liên kết và được hưởng các mức ưu đãi thuế thu nhập doanh nghiệp khác nhau: một số dự án quy mô lớn được hưởng ưu đãi rất lớn về thuế thu nhập doanh nghiệp như dự án Samsung Việt Nam tại Bắc Ninh và Thái Nguyên có hiệu quả hoạt động rất cao: ROE năm 2015 lần lượt là 30,1% và 61,4%; năm 2016 là 26% và 49%. Trong khi đó các dự án sản xuất phụ trợ đi kèm có hiệu quả rất thấp.

Các chỉ số tài chính nói trên được Bộ Tài chính hoàn thiện và báo cáo nhằm phục vụ cho tổng kết 30 năm về đầu tư nước ngoài tại Việt Nam. Trên cơ sở này, Bộ Tài chính đề nghị Bộ Kế hoạch và Đầu tư rà soát và báo cáo Thủ tướng cơ chế kiểm soát để hạn chế các doanh nghiệp có vốn FDI lỗ lũy kế, lỗ mất vốn nhưng vẫn tiếp tục đầu tư mở rộng để được hưởng ưu đãi thuế.

Không có nhận xét nào:

Đăng nhận xét