ĐIỂM BÁO MẠNG

- Quốc tế: Trung Quốc tăng tốc cuộc đua công nghệ phục vụ mục tiêu bành trướng trên biển (GD 25/8/2017)-Giá quặng sắt tại Trung Quốc tăng tuần thứ chín liên tiếp (KTSG 25/8/2017)-APEC ra Tuyên bố Cần Thơ (KTSG 25/8/2017)-Tổng Bí thư hội kiến với Cố vấn Nhà nước Myanmar Aung San Suu Kyi (VNN 26/8/2017)-Vụ bắt cóc Trịnh Xuân Thanh: Nghi can Nguyễn Hải Long đã đích thân lái chiếc xe từ Praha đến Berlin (BVB 25/8/2017)-

- Trong nước: Tuyên Quang đang chìm trong biển nước (GD 26/8/2017)-Nguyên Phó Tổng Thanh tra Chính phủ không có lương hưu, Bảo hiểm xã hội nói gì?(GD 25/8/2017)-Chi trả bồi thường sự cố môi trường biển: Nhiều nơi đạt 100% (VNN 26/8/2017)-VN Pharma chi hoa hồng bác sĩ cả trăm tỷ chứ không chỉ 7,5 tỷ (BVB 25/8/2017)-

- Kinh tế: Doanh nghiệp nhập thuốc giả trong thời gian dài, vì sao không bị phát hiện? (GD 26/8/2017)-Nhiều doanh nghiệp lớn chuẩn bị thoái vốn (GD 24/8/2017)-BOT - Nhà nước cần “bảo hành” các sản phẩm lỗi (KTSG 26/8/2017)-Thuế nhà nước và nợ của dân (KTSG 24/8/2017)-Doanh nghiệp lo, chuyên gia phản ứng (KTSG 25/8/2017)-Chưa có cơ sở thuyết phục để tăng thuế giá trị gia tăng (KTSG 26/8/2017)-8 tháng đầu năm, vốn nước ngoài đăng ký gần 23,4 tỉ đô la Mỹ (KTSG 26/8/2017)-Bộ Tài chính soạn thảo báo cáo thực trạng thu tiền từ nhà, đất (KTSG 26/8/2017)-

- Giáo dục: Báo cáo của Bộ Giáo dục và Đào tạo, những con số giật mình (GD 26/8/2017)-Phó giáo sư - chuyên gia chương trình mới bày cách viết sách giáo khoa (GD 26/8/2017)-Bao giờ giáo viên chủ nhiệm mới thoát kiếp “đại lý bảo hiểm bất đắc dĩ"? (GD 26/8/2017)-Bá Kiến - Chí Phèo chỉ là bộ phận nhỏ trong ngành giáo dục (GD 26/8/2017)-Giáo viên Mỹ chuẩn bị cho năm học mới như thế nào?(GD 26/8/2017)-Nếu còn tự trọng, 2 vị “đổi tình lấy biên chế” hãy rời bục giảng (GD 26/8/2017)-VNEN chưa xong lại đến chương trình sách giáo khoa mới, giáo viên khó xoay sở (GD 25/8/2017)-Hiệp hội mời dự hội thảo góp ý sửa đổi Luật Giáo dục và Luật Giáo dục đại học (GD 26/8/2017)-Chuyện buồn ở Phạm Hồng Thái, ngôi trường có bề dày truyền thống ở Thủ đô (GD 25/8/2017)-Hãy tôn trọng quyền “được lưu ban” của học trò (GD 25/8/2017)-

- Phản biện: Bàn về "gánh nặng và sự sẻ chia" với người thầy (GD 23/8/2017)-Xuân Dương-“Ắt phải sụp đổ” (BVN 24/8/2017)-FB Trương Quang Thi-Quốc gia và Thủ đô đều vô chủ (BVN 26/8/2017)-Bùi Quang Vơm-Mao Trạch Đông và Hiến pháp (BVN 24/8/2017)-FB Vinhhuyle-Khi người ta nói dối (BVN 24/8/2017)-FB Thơ Phương-

- Thư giãn: Khi giấc mơ vàng bóng đá SEA Games rớt xuống (TVN 26/8/2017)-Ba thời điểm ăn nhãn lồng Hưng Yên ngon nhất: Cách phân biệt hàng xịn - nhái (VNN 26/8/2017)-Nhan sắc ngọt ngào của Hoa hậu 'bí ẩn' nhất Việt Nam

THUẾ NHÀ NƯỚC VÀ NỢ CỦA DÂN

HỒ QUỐC TUẤN */ TBKTSG 24-8-2017

LTS: Theo dự án Luật sửa đổi bổ sung các luật thuế vừa được Bộ Tài chính công bố, nhiều luật thuế sẽ được đồng loạt sửa đổi, bổ sung ở các mức độ khác nhau. Trong khi với Luật Thuế thu nhập cá nhân, Bộ Tài chính đề xuất nới rộng bậc chịu thuế, giảm mức thuế đóng bậc cao, với Luật Thuế thu nhập doanh nghiệp, đề xuất giảm thuế suất cho doanh nghiệp nhỏ và vừa, thì với Luật Thuế GTGT, bộ này đề xuất tăng thuế suất 10% hiện nay lên 12%. Bên cạnh đa số ý kiến phản đối việc tăng thuế nói chung một khi chưa giảm chi ngân sách hữu hiệu, có luồng ý kiến mang tính học thuật bàn luận về bản chất của thuế GTGT mà Bộ Tài chính lựa chọn để tăng, trong tương quan so sánh với thuế thu nhập. TBKTSG xin giới thiệu một số góc nhìn khác nhau để bạn đọc tham khảo.

Gần đây, các phương tiện truyền thông phản ánh nhiều về việc Bộ Tài chính đề xuất đánh thuế tài sản và tăng các loại thuế, từ thuế giá trị gia tăng (GTGT), đến thuế tiêu thụ đặc biệt.

Sao phải tăng thuế lúc này?

Nếu quan sát diễn tiến của quan điểm chính sách về thuế và quản lý nợ công, diễn biến này không bất ngờ. Bởi vì từ năm 2016, Nghị quyết số 07-NQ/TW đã đề cập đến chuyện “bao quát toàn bộ các nguồn thu, mở rộng cơ sở thu, nhất là các nguồn thu mới, phù hợp với thông lệ quốc tế”. Do đó, có thể dự đoán trước sau gì thì các loại thuế mới cũng sẽ được đề xuất, đối tượng chịu thuế sẽ tăng lên và một số loại thuế suất sẽ tăng.

Tuy nhiên, về thời điểm thì diễn biến này có phần bất ngờ với một số người vì tăng thuế dù gì cũng sẽ ảnh hưởng đến túi tiền của người dân, có thể đe dọa ổn định giá cả và làm suy giảm niềm tin tiêu dùng và đầu tư, gián tiếp ảnh hưởng xấu đến chỉ tiêu tăng trưởng kinh tế. Dường như nó đi ngược với mục tiêu đẩy mạnh tăng trưởng kinh tế và nới lỏng tín dụng mà Thủ tướng đang đặt ra cho năm 2017.

| Sao không quyết liệt hơn trong chuyện giảm chi thường xuyên thay vì quyết liệt tăng thuế? Không nên để tình trạng dân cứ phải có nghĩa vụ đóng thuế để trả nợ công và thu hẹp thâm hụt ngân sách; còn xài tiền thuế nhà nước thế nào thì là chuyện của người khác. |

Dù vậy, nếu nhìn sâu xa hơn, việc nới lỏng chính sách tiền tệ và mạnh tay tăng nguồn thu lại có thể là bộ đôi chính sách phải thực thi để giải quyết một vấn đề. Đó là gánh nặng nợ công đang lớn dần, chi trả nợ chiếm tỷ trọng ngày càng cao trong chi ngân sách. Một mặt Nhà nước phải tăng nguồn thu ngân sách thông qua các luật thuế mới và điều chỉnh các luật thuế hiện có để mở rộng nguồn thu và tăng tỷ lệ thu. Mặt khác, để giảm nhẹ áp lực lên tăng trưởng kinh tế, Nhà nước thực hiện chính sách bơm tín dụng ra nền kinh tế. Nói một cách đơn giản, kinh tế có tăng trưởng nhanh hơn lãi suất nợ vay thì Nhà nước mới có thể tăng thu đủ nhanh để đáp ứng trả lãi. Con số GDP tăng trưởng có tốt, thâm hụt ngân sách trong kiểm soát thì bộ mặt an toàn tài chính mới khả quan để mà đi vay nợ tiếp và thu hút đầu tư.

Bên cạnh đó, do những đề xuất điều chỉnh trong thuế thu nhập cá nhân (theo ước tính của Bộ Tài chính thì nhiều cá nhân sẽ giảm số thuế phải nộp) và giảm thuế cho doanh nghiệp nhỏ và vừa, có thể dự đoán rằng đây cũng là một bước đi của Bộ Tài chính để song song với việc nguồn thu từ các nguồn thuế có thể bị hụt đi hoặc không thể tăng nữa thì phải có nguồn thu khác bù vào.

Theo quan điểm của Bộ Tài chính thì những bước đi này là nhằm để hệ thống thuế của Việt Nam hoàn thiện hơn, nguồn thu rộng hơn và có một hệ thống thuế đồng bộ, phù hợp “thông lệ quốc tế”. Tuy nhiên, có thể dễ thấy nguyên nhân sâu xa hơn dường như là ở chỗ sức ép chi ngân sách lớn, trong đó chi thường xuyên và trả nợ là gánh nặng lớn. Theo công bố của Bộ Tài chính, năm tháng đầu năm nay, chi thường xuyên đã lên tới 362.000 tỉ đồng trong tổng chi ngân sách 485.000 tỉ đồng, tương ứng với gần 74,6%. Trong bài viết trên TBKTSG năm 2016, tác giả Vũ Thành Tự Anh đã chỉ ra rằng thu ngân sách đã không còn đáp ứng nổi cho chi thường xuyên và trả nợ (xem bài Không còn dư địa ngân sách, TBKTSG tháng 4-2016).

“Không còn dư địa ngân sách” là cách nói phản ánh chính xác tình trạng hiện tại của Việt Nam. Một mặt Chính phủ muốn kích thích kinh tế, hỗ trợ doanh nghiệp, nhưng mặt khác thì không còn nhiều dư địa về mặt tài khóa để làm điều đó, dẫn đến hỗ trợ bên này thì phải đẩy mạnh thu chỗ khác.

Vì vậy đề xuất tăng thuế GTGT lúc này có vẻ như nằm trong một tổng thể chính sách tài khóa cố gắng “co kéo” cho vừa lỗ hổng ngân sách. Nói cho cùng, Nhà nước đang phải tìm cách “huy động” thêm nguồn thu vào ngân sách (mà bản chất là thu thêm tiền của dân) để trang trải chi phí vận hành lớn của bộ máy (chủ yếu phải chi thường xuyên và trả nợ, thay vì chi đầu tư phát triển).

Đây giống như là lấy thêm tiền của dân để trả nợ công. Một số khoản thất thoát, lãng phí, vay nợ và bảo lãnh nợ do các doanh nghiệp nhà nước do vậy đang được người dân tài trợ để mà trả cho xong. Các khoản gọi là “nợ công” này đã biến thành “nợ của dân”, và người dân đang dần phải trả một cách gián tiếp qua các khoản thuế Nhà nước thu ngày càng tăng trong một hệ thống thuế hướng tới tiếp cận “thông lệ quốc tế”.

Sao không quyết liệt giảm chi thường xuyên?

Nói tới thuế khóa mà nói tới thông lệ quốc tế thì có một câu hỏi cần phải đặt ra: đó là thông lệ quốc tế nào?

Những ai quan sát và làm nghiên cứu về thuế có thể thấy nhiều bài viết và bài nghiên cứu có tính “phát hiện” là rất nhiều nước thu thuế rất khác nhau, nhiều khi kỳ lạ và khó hiểu. Mặt khác, các quan điểm chủ lưu về thuế cũng không hề thống nhất cả về mặt lý thuyết lẫn thực tiễn. Chẳng hạn, lập luận đánh thuế tài sản của người giàu để tạo công bằng xã hội hơn đã gây tranh luận mạnh mẽ trong giới tinh hoa đầu ngành kinh tế học nhiều năm nay mà chưa có kết luận cuối cùng. Hay việc đánh thuế trực tiếp lên hàng hóa tiêu thụ (liệu nó có làm tăng lạm phát hay không, có ảnh hưởng tới tăng trưởng hay không?) cũng là một chủ đề tranh luận bao năm nay của giới nghiên cứu và thường xuyên có nhiều kết quả khác nhau. Nói vậy để thấy, không có một quan điểm lý luận về thuế nào là ưu việt, khi nào nên điều chỉnh loại thuế nào thì tốt. Vậy thì về mặt lý luận về thuế, làm gì có cái gọi là “thông lệ quốc tế”?

Những ai quan sát và làm nghiên cứu về thuế có thể thấy nhiều bài viết và bài nghiên cứu có tính “phát hiện” là rất nhiều nước thu thuế rất khác nhau, nhiều khi kỳ lạ và khó hiểu. Mặt khác, các quan điểm chủ lưu về thuế cũng không hề thống nhất cả về mặt lý thuyết lẫn thực tiễn. Chẳng hạn, lập luận đánh thuế tài sản của người giàu để tạo công bằng xã hội hơn đã gây tranh luận mạnh mẽ trong giới tinh hoa đầu ngành kinh tế học nhiều năm nay mà chưa có kết luận cuối cùng. Hay việc đánh thuế trực tiếp lên hàng hóa tiêu thụ (liệu nó có làm tăng lạm phát hay không, có ảnh hưởng tới tăng trưởng hay không?) cũng là một chủ đề tranh luận bao năm nay của giới nghiên cứu và thường xuyên có nhiều kết quả khác nhau. Nói vậy để thấy, không có một quan điểm lý luận về thuế nào là ưu việt, khi nào nên điều chỉnh loại thuế nào thì tốt. Vậy thì về mặt lý luận về thuế, làm gì có cái gọi là “thông lệ quốc tế”?

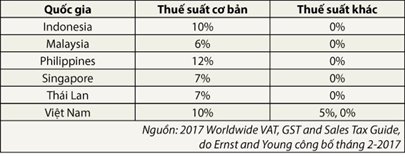

Còn về thông lệ thực tế, theo số liệu của Ernst and Young tính đến tháng 2-2017, thuế suất GTGT hiện tại của Việt Nam so với nhóm ASEAN-5 (được xem là nhóm nền kinh tế mạnh hơn và phát triển hơn trong khối ASEAN) chỉ thấp hơn Philippines mà thôi. Nếu nói đi theo thông lệ, có lẽ Việt Nam phải giảm thuế GTGT thay vì tăng thuế mới đúng hơn chăng?

Nếu là nói thông lệ thì có một thông lệ khác. Đó là Chính phủ sẽ luôn bị chỉ trích là đánh thuế vào người nghèo khi tăng thuế GTGT. Chẳng hạn ở Anh vào năm 2011, chính phủ tăng thuế GTGT từ 17,5% lên 20% để kiếm cho đủ 13 tỉ bảng Anh bù thâm hụt ngân sách. Đảng Lao động là đảng đối lập lúc đó đã chỉ trích rất mạnh mẽ và có hẳn một nghị trình nhấn mạnh vào quan điểm thuế GTGT sẽ ảnh hưởng xấu nhất tới người nghèo và cho rằng đây là một chính sách thuế sai lầm, thời điểm áp dụng cũng sai nốt (wrong tax at the wrong time) vì nó giáng thêm một cú đánh vào gia đình nghèo trong lúc trợ cấp xã hội bị cắt giảm. Nghị trình này đã buộc Bộ trưởng Tài chính khi đó là George Osborne phải vất vả giải trình nhiều lần về việc vì sao nhắm vào GTGT thay vì tăng thuế thu nhập hay là tăng bảo hiểm xã hội.

Cho đến nay George Osborne đôi khi bào chữa rằng mình đã làm những điều để kinh tế Anh tốt hơn khi ông tiếp nhận nó vào năm 2010. Mặc dù có những bằng chứng rằng tình trạng vay mượn và thâm hụt ngân sách của Chính phủ Anh đã khá hơn sau những nỗ lực tăng thuế và cắt giảm chi tiêu (khi ông nhậm chức, người ta nói tới tình hình ngân sách của Anh là “không còn đồng nào”), mục tiêu khống chế thâm hụt ngân sách của ông vẫn chỉ là một “giấc mơ” (từ mà tờ Telegraph dùng khi nói về di sản của George Osborne đối với tình hình tài khóa của Anh).

Người ta sẽ chỉ nhớ tới ông như người gắn liền với chính sách cắt giảm chi tiêu, trợ cấp xã hội và gọi ông là “bộ trưởng tài chính chuyên thắt lưng buộc bụng” (austerity chancellor) và lấy đi tiền người nghèo khi họ cần chúng nhất. Có lẽ những người đứng đầu Nhà nước hiện nay không hề muốn tên mình được gắn liền với một di sản như vậy. Thế thì hãy cân nhắc kỹ về chuyện tăng thuế.

Di sản của George Osborne cũng có một số gợi ý thú vị cho Việt Nam. Mặc dù hai chính sách quan trọng nhất của ông là tăng thuế (thuế GTGT và thuế thu nhập vốn) và giảm chi tiêu, thành công lớn nhất không đến từ tăng thuế. Osborne từng thừa nhận rằng 77% thành quả giảm thâm hụt ngân sách đến từ cắt chi tiêu và chỉ 23% đến từ tăng thuế.

Từ nhiều năm nay, đã rất nhiều lần các chuyên gia kinh tế chỉ ra rằng cần phải giảm chi thường xuyên thì mới có cơ hội cân bằng được ngân sách của Việt Nam. Bài học của Anh cũng chỉ ra rằng tăng thu sẽ không được bao nhiêu thành quả nếu thất bại trong giảm chi. Thế thì vì sao không quyết liệt hơn trong chuyện giảm chi thường xuyên thay vì quyết liệt tăng thuế? Không nên để tình trạng dân cứ phải có nghĩa vụ đóng thuế để trả nợ công và thu hẹp thâm hụt ngân sách; còn xài tiền thuế nhà nước thế nào thì là chuyện của người khác.

(*) Giảng viên Đại học Bristol, Anh

DOANH NGHIỆP LO, CHUYÊN GIA PHẢN ỨNG

MINH TÂM/ TBKTSG 25-8-2017

(TBKTSG) - Lo lắng của các doanh nghiệp khi nghe về đề xuất tăng thuế suất thuế giá trị gia tăng (GTGT) mà Bộ Tài chính vừa đưa ra là hàng hóa tăng giá, khó bán. Nhiều chuyên gia kinh tế cũng không đồng tình với cách lập luận và cách thiết kế chính sách của cơ quan soạn thảo.

“Tính già hóa non”

Giám đốc một doanh nghiệp hiện đang vận hành năm nhà hàng trên cả nước chia sẻ, nếu đề xuất tăng thuế GTGT từ 10% lên 12% của Bộ Tài chính được thông qua thì những doanh nghiệp ở ngành dịch vụ ăn uống (F&B) như bà sẽ chịu ảnh hưởng nặng nề. Gần 10 năm lăn lộn trong nghề này, trải qua vài đợt khó khăn kinh tế, cũng từng mở cả chục nhà hàng rồi phải thu gọn để “bảo tồn lực lượng”, bà hiểu rất rõ khách hàng quan tâm đến giá như thế nào. Đó là lý do cả năm nay, dù lương nhân viên tăng, dù giá thuê mặt bằng trong mấy trung tâm thương mại tăng, bà vẫn không đổi giá trong thực đơn để giữ chân khách hàng trong bối cảnh cạnh tranh nhiều, nhà hàng món Thái mọc ra như nấm. Đó là chưa kể phải thiết kế thêm nhiều gói sản phẩm dịch vụ với giá tốt để hút khách là nhân viên văn phòng làm việc trong tòa nhà. Nhưng cũng vì thế mà lợi nhuận bị giảm sút. “Phải chấp nhận vì tình hình chung khi cạnh tranh khốc liệt. Nhưng nếu tăng thuế, giá món ăn, thức uống bị đẩy lên thì không biết làm cách nào để giữ chân khách, giữ được doanh thu?”, bà lo lắng. Mà lúc đó, lợi nhuận giảm thì đương nhiên, số tiền đóng thuế giảm. “Các vị làm chính sách tính già lại hóa non”, bà ngao ngán.

Bà Nguyễn Ngọc Phương Thảo, Công ty cổ phần Dịch vụ Thương mại The Box (doanh nghiệp đang vận hành chuỗi bốn cửa hàng thời trang Box theo mô hình chia sẻ mặt bằng cùng các tiện ích kèm theo như nhân viên bán hàng, các chương trình marketing...) chia sẻ, mặt hàng Box đang kinh doanh nằm trong danh mục bị đề nghị tăng thuế từ 10 lên 12%. Thuế tăng, chắc chắn giá bán trên mỗi sản phẩm phải tăng và làm khách hàng đắn đo, suy tính kỹ hơn. Và muốn đảm bảo doanh thu như đã có thì doanh nghiệp phải tăng chi phí cho các khoản khác để giữ chân khách, chẳng hạn như làm chương trình khuyến mãi, quảng bá, marketing... Hệ quả cuối cùng là biên lợi nhuận sẽ giảm. Với một doanh nghiệp trẻ mới khởi nghiệp như Box, điều này càng gây mệt mỏi, khó khăn.

Giám đốc một công ty sản xuất sách thì chán chường, văn hóa đọc vẫn chưa được cải thiện, ngành sách vẫn vô cùng khó khăn, các nhà xuất bản tính toán từng đồng, kéo giảm giá sách để mong kéo độc giả, nếu tăng thuế từ 5% như hiện tại lên 10% như dự kiến là “vùi dập ngành sách” và văn hóa đọc càng khó có cơ hội phục hồi.

Ông Trần Bằng Việt, Giám đốc điều hành Công ty cổ phần Giải pháp phát triển Đông A, bình luận thuế GTGT tăng thì các doanh nghiệp ở lĩnh vực dịch vụ sẽ bị ảnh hưởng nhiều nhất so với các lĩnh vực khác. Và chắc chắn, đây là việc không ai muốn.

Chuyên gia kinh tế Phạm Chi Lan chia sẻ, với tư cách một người tiêu dùng, bà rất bức xúc với đề xuất tăng thuế GTGT của Bộ Tài chính. Điều bà không chấp nhận được là lý lẽ mà cơ quan soạn thảo đưa ra để thuyết trình cho việc tăng thuế, rằng mức thuế suất thông thường 10% như hiện tại là tương đối thấp, chưa phù hợp với thông lệ quốc tế, rằng ngày càng có nhiều nước (kể cả phát triển) có xu hướng tăng nguồn thu từ thuế gián thu bằng cách tăng thuế GTGT để bù đắp nguồn thu giảm trong bối cảnh nợ công tăng cao...

So sánh như vậy, theo chuyên gia Phạm Chi Lan là rất khập khiễng. Bởi lẽ, Bộ Tài chính chỉ lấy những nước có mức thuế GTGT cao; lại hoàn toàn không tính đến thu nhập, đời sống của người dân giữa các nước. Đặc biệt là cũng không nhắc gì đến yếu tố rất quan trọng là tính minh bạch, trách nhiệm giải trình của ngân sách. “Yếu tố này giữa các nước là rất khác nhau. Ở các nước phát triển, khi tăng thuế lên thì những người thu nhập thấp, người nghèo sẽ được bù đắp, chăm lo an sinh xã hội tốt hơn. Còn Việt Nam mình thì khó lòng được như vậy. Quan trọng hơn là người dân không thể biết ngân sách đã chi tiêu ra sao”, bà Lan nói.

So sánh như vậy, theo chuyên gia Phạm Chi Lan là rất khập khiễng. Bởi lẽ, Bộ Tài chính chỉ lấy những nước có mức thuế GTGT cao; lại hoàn toàn không tính đến thu nhập, đời sống của người dân giữa các nước. Đặc biệt là cũng không nhắc gì đến yếu tố rất quan trọng là tính minh bạch, trách nhiệm giải trình của ngân sách. “Yếu tố này giữa các nước là rất khác nhau. Ở các nước phát triển, khi tăng thuế lên thì những người thu nhập thấp, người nghèo sẽ được bù đắp, chăm lo an sinh xã hội tốt hơn. Còn Việt Nam mình thì khó lòng được như vậy. Quan trọng hơn là người dân không thể biết ngân sách đã chi tiêu ra sao”, bà Lan nói.

Điều bà Lan lo lắng nhất khi thuế GTGT tăng là người nghèo, người thu nhập thấp sẽ bị ảnh hưởng nhiều nhất. Đây là những người không được tham vấn, không có tiếng nói. Chuyện tăng thuế, khi không được đánh giá tác động một cách đầy đủ, độc lập bởi một bên thứ ba mà lại do chính cơ quan soạn thảo làm như hiện nay không cẩn thận sẽ rất dễ bị tác động và mang lại lợi ích cho một nhóm người có quyền lực kinh tế, thân hữu, có sức ảnh hưởng đến chính sách.

Hơn cả chuyện vài phần trăm thuế

Chuyên gia Phạm Chi Lan chia sẻ, ngay trong buổi gặp mặt do Bộ Tài chính tổ chức với giới chuyên gia hôm cuối tuần rồi để thuyết minh cho dự án sửa đổi một luật cho nhiều luật thuế, bà đã nêu quan điểm, trong bối cảnh ngân sách thâm hụt, nợ công tăng cao, đòi hỏi phải cắt giảm chi tiêu công mà Bộ Tài chính lại đề xuất tăng thuế để bù đắp, đẩy trách nhiệm cho người dân cũng như không thuyết trình được việc sẽ giảm chi ra sao, kiểm soát chi ngân sách thế nào là bất ổn, khó thuyết phục được người nộp thuế.

Không những vậy, tư duy thiết kế ngân sách theo hướng này cũng không phù hợp với tinh thần về Nhà nước kiến tạo mà người đứng đầu Chính phủ đã cam kết. Chuyên gia Phạm Chi Lan cũng cho rằng, bà tán thành với cách làm của Bộ Tài chính là một luật sửa năm luật để có cái nhìn tổng thể về nguồn thu, ngân sách. Tuy nhiên, báo cáo đánh giá tác động lại do chính cơ quan này làm là không khách quan. Bà kiến nghị phải có đánh giá tác động một cách đầy đủ từ Bộ Tư pháp hoặc tốt hơn là một cơ quan khác ngoài xã hội. Không những vậy, cũng cần đánh giá một cách đầy đủ các khoản thuế, phí mà người dân, doanh nghiệp đang phải chịu, không phải chỉ từ thuế thu nhập doanh nghiệp, thuế GTGT hay thuế tiêu thụ đặc biệt mà còn là thuế bảo vệ môi trường với xăng dầu, thuế bảo trì đường bộ hay phí BOT trên quốc lộ...

Theo ông Trần Bằng Việt, muốn tăng thuế GTGT, Bộ Tài chính phải giải được các phương trình trong bài toán lớn. Thứ nhất, thuế tăng sẽ tác động đến giá bán của tất cả các mặt hàng. Vì vậy, để giảm phần nào tác động cho người nghèo, người thu nhập thấp thì phải phân loại kỹ hơn các mặt hàng. Theo đó, không tăng thuế với những mặt hàng thiết yếu phục vụ bữa ăn, đời sống hàng ngày của người dân.

Thứ hai, với doanh nghiệp, thuế GTGT tăng sẽ làm giảm doanh thu bán hàng khi khách hàng phải cân nhắc, tính toán kỹ hơn. Vì vậy, phải giảm thuế thu nhập doanh nghiệp để tạo cơ hội cho doanh nghiệp sống được, sống tốt. Ông Việt cho rằng, nên giảm thuế suất thuế thu nhập doanh nghiệp còn 15-18%, tất nhiên phải theo lộ trình.

Quan trọng không kém, đó chính là việc Nhà nước phải minh bạch được dòng tiền. Tức phải kiểm soát chi tiêu, nâng cao chất lượng đầu tư công. Nếu vẫn tiếp tục ai quyết chi cứ chi, ai thu cứ tiếp tục tận thu để phục vụ cho người chi thì không bao giờ thuyết phục được người dân.

CHƯA CÓ CƠ SỞ THUYẾT PHỤC ĐỂ TĂNG THUẾ GIÁ TRỊ GIA TĂNG

PHAN MINH NGỌC/ TBKTSG 25-8-2017

Việc tăng thuế GTGT chắc chắn sẽ ảnh hưởng tiêu cực đến doanh thu và lợi nhuận của doanh nghiệp. Ảnh TL

Bộ Tài chính đang đưa ra lấy ý kiến rộng rãi về dự án luật sửa đổi, bổ sung các luật thuế, trong đó có việc tăng thuế GTGT. Giải trình cho sự cần thiết của luật này, Bộ Tài chính đưa ra ba lý do, đó là: (1) Thể chế hóa quan điểm, chủ trương của Đảng và chính sách của Nhà nước về hoàn thiện chính sách thuế nhằm mục tiêu cơ cấu lại nguồn thu ngân sách nhà nước, (2) Thực hiện mục tiêu cải cách, xây dựng hệ thống thuế đồng bộ, phù hợp thông lệ quốc tế, và (3) Khắc phục những vướng mắc của các luật thuế hiện hành, đảm bảo tính thống nhất của hệ thống pháp luật và tháo gỡ khó khăn cho doanh nghiệp(TBKTSG Online) - Đề xuất nâng thuế suất thuế giá trị gia tăng (GTGT) từ 10% lên 12% là chưa có cơ sở thuyết phục như được chỉ ra trong bài dưới đây.

Riêng với thuế GTGT, Bộ Tài chính nêu thêm rằng: "Mức thuế suất thông thường 10% tương đối thấp, chưa phù hợp với thông lệ quốc tế, khó đảm bảo an toàn tài chính quốc gia”, để rồi lấ đó làm lý do chính cho đề xuất nâng thuế suất thuế GTGT từ 10% lên 12%.

Tuy nhiên, ngoài những yếu tố không hợp lý đằng sau đề xuất nâng thuế suất thuế GTGT như đã được nhiều người chỉ ra, kể cả nếu chiếu theo ba lý do mà Bộ Tài chính lấy làm cơ sở cho sự cần thiết phải sửa đổi, bổ sung các luật thuế như nêu ở trên thì vẫn có thể thấy rằng đề xuất nâng thuế suất thuế GTGT từ 10% lên 12% là chưa có cơ sở thuyết phục, như được chỉ ra dưới đây.

Cơ cấu lại nguồn thu không có nghĩa là tăng thuế

Cụ thể hơn, với lý do thứ nhất, cơ cấu lại nguồn thu ngân sách theo Nghị quyết số 07-NQ TW của Bộ Chính trị mà Bộ Tài chính trích dẫn có đề ra mục tiêu cơ cấu lại ngân sách nhà nước theo hướng bảo đảm nền tài chính quốc gia an toàn, bền vững, góp phần ổn định kinh tế vĩ mô.

Các giải pháp thực hiện mục tiêu là tập trung cơ cấu lại nguồn thu, mở rộng cơ sở thu, tăng tỷ trọng thu nội địa. Tuy nhiên các giải pháp này không có nghĩa là phải tăng thuế suất. Chẳng hạn, việc tăng thu từ thuế có thể đạt được thông qua tăng đối tượng chịu thuế và tăng cường các biện pháp chống trốn thuế, gian lận thuế.

Không có cái gọi là “thông lệ quốc tế”

Về lý do thứ hai, xây dựng hệ thống thuế đồng bộ, phù hợp thông lệ quốc tế. Cần lưu ý rằng ngay ở các nước châu Âu có thuế suất thuế GTGT cao như Đức và Czech thì họ vẫn áp dụng các mức thuế suất GTGT khác nhau cho các loại hàng hóa và dịch vụ khác nhau.

Quan trọng hơn, lý do này cũng không có nghĩa là phải tăng thuế suất thuế GTGT, bởi ngay trong thống kê mà Bộ Tài chính đưa ra hoặc trích dẫn trong dự thảo vẫn có sự khác biệt rất lớn giữa các nước và khu vực để có thể nói thực ra là chẳng có cái gọi là “thông lệ quốc tế" nào, trừ một thực tế là có nhiều nước đang có thuế suất thuế GTGT cao hơn của Việt Nam. Thực ra, thuế GTGT ở mỗi nước như thế nào là tùy vào hoàn cảnh cụ thể của nước đó, chứ chẳng có mô hình chung nào để áp dụng cho “phù hợp” cả!

Tăng thuế sẽ làm khó thêm cho doanh nghiệp

Đối với lý do thứ ba, “khắc phục những vướng mắc của các luật thuế hiện hành, đảm bảo tính thống nhất của hệ thống pháp luật và tháo gỡ khó khăn cho doanh nghiệp”, thì sự tăng thuế GTGT là đi ngược lại tinh thần mà Bộ Tài chính nêu ra. Vì sự tăng thuế này chắc chắn sẽ ảnh hưởng tiêu cực đến doanh thu và lợi nhuận của doanh nghiệp khi người tiêu dùng buộc phải thu hẹp hành vi mua sắm, tiêu dùng để đương đầu với chi phí đắt đỏ hơn do tăng thuế.

“Khó đảm bảo an toàn tài chính quốc gia” là lý do nữa vời, chưa được kiếm chứng

Theo dự thảo nói trên, Bộ Tài chính cho rằng mức thuế suất 10% là “khó đảm bảo an toàn tài chính quốc gia” để có thêm căn cứ đề xuất tăng thuế GTGT. Tuy vậy, nếu muốn chứng minh mức thuế 10% này là thấp, chưa đủ để bảo đảm nguồn thu ngân sách thì Bộ Tài chính cần chứng minh thêm rằng việc tăng thuế GTGT lên, ví dụ 12%, sẽ không gây tác động tiêu cực đến thu ngân sách, dù vẫn biết rằng tăng thuế hầu như chắc chắn sẽ làm giảm tiêu dùng, giảm các hoạt động sản xuất kinh doanh trong nền kinh tế, và thậm chí còn làm giảm ngay cả số thuế GTGT có thể thu được do các hoạt động kinh tế bị tác động.

Nói cách khác, Bộ Tài chính cần phải đưa ra những tính toán khoa học cho thấy tác động của các kịch bản khác nhau về thuế GTGT lên nền kinh tế và thu ngân sách để cho thấy muốn tăng thu, giảm thâm hụt ngân sách thì chỉ còn cách tăng thuế.

Và lẽ ra Bộ cũng cần tính toán liệu việc tăng thuế có làm giảm tăng trưởng GDP, dẫn đến sự đánh đổi giữa “giải cứu” ngân sách với "hy sinh" tăng trưởng, vốn rốt cuộc lại làm giảm “an toàn tài chính quốc gia” nếu căn cứ vào tỷ lệ nợ công tính trên GDP sẽ tiếp tục tăng lên do GDP sẽ tăng chậm lại vì tăng thuế.

Về tư duy về quản trị tài chính quốc gia, để đảm bảo tài chính quốc gia được lành mạnh, thể hiện ở việc cải thiện không ngừng mức thâm hụt ngân sách tiến tới cân bằng và ít chịu tác động từ bên ngoài thì không chỉ có duy nhất một giải pháp là tăng thuế, phí. Các giải pháp hữu hiệu thường phải làm là cắt giảm chi tiêu, nâng cao hiệu quả chi tiêu, giảm thất thoát, lãng phí trong chi tiêu và đầu tư công.

Tóm lại, qua dự thảo, vẫn chưa thấy được một lý do thỏa đáng nào để giải thích cho sự cần thiết phải tăng thuế GTGT, dù là để tăng thu nhằm cứu nguy cho ngân sách (khi đó thì việc tăng thuế cũng phải xếp sau việc cắt giảm chi tiêu).

Không có nhận xét nào:

Đăng nhận xét