ĐIỂM BÁO MẠNG

- Quốc tế: Tổng thống Ukraine nêu 'điều kiện' dự G-20, Nga đẩy lùi tấn công ở Kherson (VNN 4/11/2022)-Những bức ảnh mới cho thấy: Các đảo nhân tạo của Trung Quốc là những căn cứ quân sự rất phát triển (BVN 4/11/2022)-RFA-Chiến tranh Ukraine: Tương lai không chắc chắn của Nga là sản phẩm của quá khứ (BVN 4/11/2022)-Bên trong chiến hào của binh lính Ukraine tại Kherson (VNN 3/11/2022)-Giới chuyên gia đánh giá cao chuyến thăm Trung Quốc của Tổng bí thư Nguyễn Phú Trọng (VNN 3/11/2022)-Lý Cán Kiệt - Từ cục An toàn hạt nhân đến ủy viên Bộ Chính trị Trung Quốc (VNN 3/11/2022)-Nga ưu tiên ngăn xung đột hạt nhân, Ukraine muốn lập hệ thống phòng không hiệu quả (VNN 3/11/2022)-Dân biểu Hoa Kỳ gửi thư yêu cầu Đài Loan giúp đòi công lý cho nạn nhân Formosa (BVN 3/11/2022)-RFA-Các yếu tố nội địa đằng sau các vụ thử tên lửa của Bắc Triều Tiên (BVN 3/11/2022)-Tổng thống Mỹ tới Campuchia nhưng ‘chưa’ đến Việt Nam (BVN 3/11/2022)-Lynn Huỳnh-Ukraine tố Nga triển khai tên lửa đạn đạo Iran sát biên giới (VNN 2/11/2022)-Chân dung ủy viên Bộ Chính trị Trung Quốc dày kinh nghiệm về công nghiệp quân sự (VNN 2/11/2022)-Tên lửa Triều Tiên lần đầu rơi xuống gần bờ biển, Hàn Quốc báo động không kích (VNN 2/11/2022)-Nga tăng cường lực lượng chiến đấu, mở rộng sơ tán ở Kherson (VNN 2/11/2022)-Sức mạnh xe bọc thép ‘rắn chúa bụi’ Australia viện trợ cho Ukraine (VNN 2/11/2022)-Quan hệ giữa hai đảng Việt Nam và Trung Quốc dưới thời Tập Cận Bình (BVN 2/11/2022)-Trung Quốc và sự trỗi dậy của liên minh ‘thế giới phương Tây’ (BVN 2/11/2022)-

- Trong nước: Người phụ nữ Hà Tĩnh trở về sau 27 năm lưu lạc Trung Quốc (VNN 4/11/2022)-Cựu tu sĩ giết người phụ nữ, vứt xác xuống sông Thạch Hãn hầu tòa (VNN 4/11/2022)-Người phụ nữ thực hiện 24 vụ mua bán trẻ sơ sinh và ‘dịch vụ nuôi đẻ’ (VNN 3/11/2022)-Đưa thi thể công dân Việt Nam trong thảm kịch Itaewon về nước (VNN 3/11/2022)-Buộc thôi việc cán bộ địa chính tư lợi gần 200 triệu đồng (VNN 3/11/2022)-Vụ Tịnh thất Bồng Lai: Ông Lê Tùng Vân không có mặt tại phiên xét xử (VNN 2/11/2022)-Tổng Bí thư Nguyễn Phú Trọng kết thúc tốt đẹp chuyến thăm chính thức Trung Quốc (VNN 2/11/2022)-‘Tịnh thất Bồng Lai' lừa cộng đồng, trục lợi từ thiện như nào? (KTSG 2/11/2022)-Phát hiện "hành tinh sát thủ" đang hướng về Trái Đất (VNN 2/11/2022)-Trung tướng Nguyễn Hải Trung: Công an Hà Nội đang điều tra vụ rửa tiền nhiều nghìn tỷ (VNN 2/11/2022)-Thứ trưởng Bộ Y tế Nguyễn Trường Sơn nghỉ việc từ 1/11 (VNN 1/11/2022)-Phó Thủ tướng trình Quốc hội dự thảo Luật đất đai sửa đổi (VNN 1/11/2022)-Tuần này, Quốc hội chất vấn Thủ tướng cùng 4 tư lệnh ngành (GD 31/10/2022)-‘Tịnh thất Bồng Lai’ và chuyện bí mật đời tư về kết quả ADN (VNN 31/10/2022)-Trung tướng Tô Ân Xô: Ông Phạm Nhật Vượng không nằm trong danh sách cấm xuất cảnh (VNN 30/10/2022)-Công an thông báo kết quả ADN những người ở ‘Tịnh thất Bồng Lai’ (VNN 29/10/2022)-Viên chức Cục Quản lý thị trường tỉnh Lạng Sơn xông vào nhà dân đánh người (VNN 29/10/2022)-Ông Trần Đức Thắng làm Bí thư Tỉnh uỷ Hải Dương nhiệm kỳ 2020-2025 (GD 28/10/2022)-Chưa bao giờ có nhiều cán bộ bị xử lý kỷ luật như bây giờ (VNN 28/10/2022)-Bắt 29 nghi phạm vụ nổ súng 2 người chết ở Phú Quốc (VNN 28/10/2022)-Cù Huy Hà Vũ kiến nghị đòi lại án “Kim bảo tỷ” và kiếm “Khải Định niên chế” cho nhà nước Việt Nam Lịch sử Văn hóa Ấn kiếm Bảo Đại (BVN 28/10/2022)-

- Kinh tế: Thanh khoản tốt, thị trường nhà cho thuê nhộn nhịp trở lại (KTSG 4/11/2022)-Hỗ trợ kênh trái phiếu doanh nghiệp phát triển minh bạch, bền vững (KTSG 4/11/2022)-5 sản phẩm của Tập đoàn TH được vinh danh Thương hiệu quốc gia (KTSG 4/11/2022)-Trái phiếu bất động sản Trung Quốc giảm xuống mức thấp kỷ lục (KTSG 4/11/2022)-Sunhouse được vinh danh Thương hiệu quốc gia 3 lần liên tiếp (KTSG 4/11/2022)-Fed và nhiều ngân hàng trung ương đang lỗ nặng (KTSG 4/11/2022)-Người đứng đầu nhà mạng đứng trước “lằn ranh đỏ” nếu không xử lý nghiêm SIM rác (VNN 4/11/2022)-Bộ trưởng TT&TT: Có việc vĩ đại sẽ có người vĩ đại (VNN 4/11/2022)-Đề xuất xây dựng Luật Bảo vệ dữ liệu cá nhân (VNN 4/11/2022)-Phó Thủ tướng: Điều chỉnh quy hoạch thiếu tầm nhìn, mật độ nhà cao tầng quá lớn (VNN 4/11/2022)-Hết thời, cây xăng thay nhau trả mặt bằng, buôn xăng dạo 'vào mùa' (VNN 4/11/2022)-Câu hỏi hóc búa không chỉ cho Bộ trưởng Nguyễn Thanh Nghị (VNN 4/11/2022)-Đại hội VFF khoá 9: Ghế nóng, cần những phiếu bầu trách nhiệm (VNN 4/11/2022)-Chuyển đổi số từ tiệm bột chiên, hàng bánh tráng trộn (VNN 4/11/2022)-Nhiều cơ hội hợp tác mới sau chuyến thăm Trung Quốc của Tổng Bí thư Nguyễn Phú Trọng (VNN 4/11/2022)-Lexus LX570 biển sảnh 56789 về tay ông chủ CLB bóng đá Kon Tum (VNN 4/11/2022)-Người học lái xe ô tô bắt buộc phải luyện tập trên cabin ảo (VNN 4/11/2022)-Du khách 'liều mình' vào trại rắn ngàn con ở Tiền Giang, săn ảnh các loài cực độc (VNN 4/11/2022)-Đem mớ rau cải từ trên núi xuống Thủ đô: Chỉ 4 giờ bán hết veo 2 tạ hàng (VNN 4/11/2022)-‘Ăn đậm’ đầu năm, PVOil lỗ nặng quý III vì 'om' hàng giá cao (VNN 4/11/2022)-Người Hà Nội 'giàu ngầm', thời trang xa xỉ đổ bộ (VNN 4/11/2022)-Bộ trưởng Xây dựng lên tiếng việc nhà ở xã hội ‘leo giá’ 21-25 triệu đồng/m2 (VNN 4/11/2022)-

- Giáo dục: Lương một ngày của GV mầm non không bằng phụ hồ, làm sao giữ họ với nghề? (GD 4/11/2022)-Sai phạm tại HV Quản lý Giáo dục: Bao giờ có kết quả xử lý Đảng các cá nhân? (GD 4/11/2022)-Giáo sư Trần Diệp Tuấn: Cần phân biệt đào tạo từ xa với dạy học trực tuyến (GD 4/11/2022)-Hiệu trưởng yêu cầu bố trí “HS có vấn đề giới tính ngồi riêng”, Sở GD lên tiếng (GD 4/11/2022)-Vụ nâng điểm giữa kỳ ở Trường Nguyễn Công Trứ: Nhắc nhở hiệu trưởng, hiệu phó (GD 4/11/2022)-Ứng viên trẻ tuổi nhất đạt chuẩn phó giáo sư sinh năm bao nhiêu? (GD 4/11/2022)-Chủ tịch Hội Thẩm định giá Việt Nam: Cần có quy chế giá riêng cho SGK (GD 4/11/2022)-Sôi nổi ngày hội giáo dục STEM – STEAM quận Lê Chân (GD 4/11/2022)-GV trường chuyên dạy lớp thường có được hưởng phụ cấp ưu đãi như dạy lớp chuyên? (GD 4/11/2022)-"May mà em mua BHYT, không thì lấy tiền đâu chạy chữa cho con" (GD 4/11/2022)-Buổi hiến tóc đầy cảm xúc của học sinh tiểu học để tặng bệnh nhi ung thư (VNN 4/11/2022)-‘Giáo viên dưới 5 năm thu nhập không được 6 triệu đâu, Bộ trưởng ơi’ (VNN 4/11/2022)-

- Phản biện: Cán bộ chọn thà bị kỷ luật còn hơn đi tù là phổ biến hay cá biệt? (GD 4/11/2022)-Những cây thông quanh biệt thự (BVN 4/11/2022)-Hà Sĩ Phu-"Cầm giấy ê a đọc, mỗi người đi một hướng" sao gọi là thảo luận Quốc hội? (BVN 4/11/2022)-Thế Kha-Chuyện người lao động chọn … "hội đồng" (GD 3/11/2022)-Xuân Dương-‘Có nước nào tăng trưởng cao gấp đôi lạm phát như Việt Nam’ (TVN 3/11/2022)-Tư Giang-Ý nghĩa cần có ở số liệu thống kê (KTSG 3/11/2022)-Vài lời minh oan (BVN 3/11/2022)-Nguyễn Đình Cống- Định hướng “Xã hội chủ nghĩa” nào? (BVN 3/11/2022)-Huy Đức-Thanh gươm nào để giữ ‘phòng tuyến sông Cầu’ cho tỷ giá? (TVN 2/11/2022)-Tư Giang-Luật Đất đai và vấn đề giá thị trường (BVN 2/11/2022)-RFA-Vì sao người Việt lại cứ bỏ ra đi? (BVN 1/11/2022)-Tuấn Khanh-Vài lời về thông tin kết quả giám định AND (BVN 1/11/2022)-LS Đặng Đình Mạnh-Kỳ quặc giáo dục Việt Nam Giáo dục (BVN 1/11/2022)-Thái Hạo-Bảo vệ lợi ích người nông dân trong luật Đất đai sửa đổi (VNN 31/10/2022)-Nguyễn Văn Đỉnh-Đau lắm Huế ơi! Giáo dục (VNN 31/10/2022)-Lưu Trọng Văn-Cô giáo có bị bẻ tay hay không? Lỗi của cô giáo? (BVN 31/10/2022)-Le Thi Ha Lieu-Một suy nghĩ nhỏ về việc xảy ra ở trường Hai Bà Trưng (Huế) (BVN 30/10/2022)-Đỗ Duy Ngọc-Kiểm soát lạm phát: bối cảnh giờ đã khác (KTSG 28/10/2022)-Tại sao khủng hoảng niềm tin? (BVN 28/10/2022)-Dương Quốc Chính-VEPR: Việt Nam có thể lún sâu vào bẫy gia công (BVN 27/10/2022)-Đức Minh-Được phê duyệt làm PGS, GS cũng là lúc đến tuổi nghỉ hưu, động lực còn đâu? (GD 26/10/2022)-Việt Nam: Ngân hàng SCB hậu “kiểm soát đặc biệt” sẽ thế nào? (BVN 25/10/2022)-BBC-Mất đất và được đất (VNEx 18/10/2022)-Đặng Hùng Võ-

- Thư giãn: 'Thót tim' với cảnh thi công cầu treo dài nhất thế giới (VNN 4/11/2022)-Có một thu Vũng Tàu rất lạ, cảnh đẹp ngỡ ngàng như ở trời Âu (VNN 2/11/2022)-

(KTSG) – Những quyết định về tăng lãi suất điều hành, nới rộng biên độ tỷ giá, hoạt động tích cực trên thị trường mở của Ngân hàng Nhà nước (NHNN) gần đây đã có những đóng góp đáng kể trong việc ổn định kinh tế vĩ mô, kiểm soát lạm phát.

Tuy vậy, hiệu quả của các chính sách tiền tệ luôn có giới hạn của nó vì sự đánh đổi. Trong khi lạm phát ở rất nhiều nền kinh tế đã tăng theo bối cảnh chung thì ở Việt Nam vẫn cố gắng duy trì quanh mục tiêu 4% và thậm chí với một số người thì càng thấp càng tốt.

Lạm phát mục tiêu bị thách thức

Kể từ năm 2016, mục tiêu lạm phát dưới 4% là một trong những chỉ số quan trọng trong kế hoạch phát triển kinh tế-xã hội hàng năm của Việt Nam. Chính sách lạm phát mục tiêu đã được áp dụng ở nhiều ngân hàng trung ương trên thế giới vì nó giúp cho kỳ vọng lạm phát được neo vào một con số cụ thể, chẳng hạn như một số nền kinh tế đã phát triển lựa chọn con số 2%.

Khi lạm phát được ổn định thì uy tín của ngân hàng trung ương được củng cố, lãi suất ổn định là điều kiện để hỗ trợ nền kinh tế phát triển.

Nhưng gián đoạn chuỗi cung ứng, xung đột địa chính trị đã khiến cho giá cả tăng nhanh ở khắp nơi trên thế giới giới. Lạm phát tăng nhanh và đột ngột ở Mỹ đã khiến Cục Dự trữ liên bang Mỹ (Fed) phải tăng mạnh lãi suất liên tục trong thời gian vừa qua. Lãi suất ở Mỹ tăng kéo theo đô la Mỹ tăng giá, góp thêm một tay khiến cho lạm phát ở nhiều nền kinh tế tăng thêm.

Trong bối cảnh chung lạm phát tăng nhanh ở khắp nơi trên thế giới thì cứng nhắc với việc bám sát lạm phát mục tiêu sẽ gây khó khăn cho những chính sách khác.

Chẳng hạn vì lo sợ lạm phát vượt xa mục tiêu mà chính sách tiền tệ bị thắt chặt quá, cụ thể là tăng lãi suất và thắt chặt tín dụng. Và đây là điều dường như đang xảy ra khi dòng vốn luân chuyển trong nền kinh tế Việt Nam bị chậm lại, một số lĩnh vực bị thiếu hụt thanh khoản như chứng khoán, bất động sản. Không những thế, ở những quốc gia mà khả năng dự báo lạm phát còn hạn chế thì rủi ro chính sách trong việc bám sát lạm phát mục tiêu sẽ cao hơn.

Ngược lại, cũng vì đảm bảo mục tiêu lạm phát mà có thể ngân hàng trung ương gác lại việc hỗ trợ thông qua chính sách lãi suất khi nền kinh tế rơi vào giai đoạn khó khăn.

Còn nếu xem nhẹ mục tiêu lạm phát hơn thì sẽ duy trì chính sách tiền tệ mềm mỏng như Nhật Bản, Trung Quốc, hay như Thổ Nhĩ Kỳ đang làm.

Thêm không gian cho lạm phát

Theo báo cáo của Chính phủ ở Quốc hội ngày 20-10 vừa qua, mục tiêu của lạm phát năm 2023 sẽ vào khoảng 4,5%, tức đã có điều chỉnh tăng so với mục tiêu 4% hay ghi nhận của các tổ chức quốc tế. Nhưng với những điều kiện và khả năng hiện nay của Việt Nam, không gian lạm phát có thể nới rộng thêm để giảm áp lực cho các chính sách khác.

Việc tăng thêm lãi suất trong giai đoạn này sẽ mang lại nhiều bất lợi vì áp lực lãi vay của những doanh nghiệp đã vay và những doanh nghiệp có nhu cầu vay khiến họ càng khó khăn hơn trong bối cảnh nguồn vốn bị hạn chế và thận trọng hơn rất nhiều sau những vụ đổ bể trái phiếu doanh nghiệp cũng như thị trường chứng khoán bị sụt giảm mạnh.

Mặc dù Việt Nam vẫn có thể can thiệp tỷ giá không mấy khó khăn với lượng dự trữ ngoại hối hiện tại, cán cân xuất nhập khẩu cân bằng, nguồn vốn đầu tư trực tiếp nước ngoài (FDI) và kiều hối nhưng việc nới lỏng lạm phát sẽ làm cho việc điều chỉnh tỷ giá sẽ tự nhiên hơn và trong tầm kiểm soát tốt hơn.

Với nhiều ngân hàng trung ương, lạm phát mục tiêu không phải là một con số cố định và phải đạt được nó trong tất cả các thời kỳ. Thay vào đó, đây là một mục tiêu trung hạn và trong từng giai đoạn có thể điều chỉnh tăng giảm với biên độ khác nhau.

Như trường hợp Fed trước đây đưa ra lạm phát mục tiêu 2%, nhưng sau đó vì thấy không khả thi nên đã đưa ra khái niệm lạm phát mục tiêu trung bình linh động (Flexible Average Inflation Targeting – FAIT). Và chính vì điều này mà Fed có thể linh động hơn rất nhiều trong các chính sách tiền tệ của mình.

Phần lớn tâm lý hiện nay của người dân và doanh nghiệp khắp nơi trên thế giới là lo sợ suy thoái, và hơn nữa là nền kinh tế rơi vào đình lạm (stagflation). Tuy vậy, tình hình thất nghiệp ở nhiều nước vẫn chưa đến mức phải báo động, và lạm phát được nhiều nghiên cứu mới cập nhật là đã ở vùng đỉnh và bắt đầu thoái trào.

Trong các kịch bản cho kinh tế Mỹ và kinh tế thế giới trong vài năm sắp tới, có một kịch bản thiên về khả năng lạm phát vẫn ở mức cao và giảm chậm, nhưng tăng trưởng kinh tế sẽ tiếp tục và có thể tăng mạnh sau năm 2023 vì chủ yếu nhờ vào các chính sách tài khóa. Trong trường hợp đó thì lạm phát và lãi suất vẫn ở mức cao như hiện nay hoặc thấp hơn một chút nhưng sẽ ổn định.

Các chính sách điều hành trong bối cảnh ngày càng có nhiều yếu tố bất định đòi hỏi sự linh hoạt và thích ứng nhanh. Và hiệu quả của các chính sách phụ thuộc rất nhiều vào niềm tin của dân chúng, doanh nghiệp, và nhà đầu tư. Mà muốn vậy, cần thông tin nhanh chóng và rõ ràng các khả năng hiện có cũng như các giải pháp ứng phó của Chính phủ, của NHNN. Khi đó, các lo lắng sẽ được triệt tiêu đáng kể và sự ổn định của nền kinh tế sẽ quay trở lại.

Ổn định vĩ mô, kiểm soát lạm phát vì vậy cần được nhìn ở một góc độ linh hoạt hơn. Ổn định trong một giai đoạn thế giới có nhiều biến động sẽ không giống như những giai đoạn bình thường trước đó và kiểm soát lạm phát không đồng nghĩa với việc bám sát một con số mục tiêu cụ thể. Kiểm soát lạm phát nên nhìn trong một tổng thể kinh tế vẫn duy trì tăng trưởng, sức mua của người dân vẫn được đảm bảo, và nền kinh tế có đủ điều kiện để chống lại các cú sốc lớn.

LO NGẠI KIỂM SOÁT LẠM PHÁT GẶP NHIỀU KHÓ KHĂN TỪ ĐẦU NĂM 2023

VÂN PHONG/ KTSG 25-10-2022

(KTSG Online) – Với dự báo chỉ số giá tiêu dùng (CPI) tại thời điểm cuối năm 2022 dự kiến vượt 4% so với cùng kỳ năm trước, Ngân hàng Nhà nước lo ngại việc kiểm soát lạm phát sẽ gặp nhiều khó khăn ngay từ đầu năm 2023, bên cạnh việc giảm lãi suất cho vay để hỗ trợ phục hồi kinh tế.

Báo cáo Quốc hội, Ngân hàng Nhà nước (NHNN) cho rằng áp lực lạm phát có xu hướng tăng với chỉ số giá tiêu dùng (CPI) tại thời điểm cuối năm 2022 dự kiến vượt 4% so với cùng kỳ năm trước, gây thách thức đối với nhiệm vụ kiểm soát lạm phát ngay từ đầu năm 2023.

Ngoài ra, việc giảm lãi suất cho vay theo chỉ đạo của Quốc hội trong thời gian tới sẽ gặp nhiều khó khăn, thách thức với 4 nguyên nhân chính.

Thứ nhất, các ngân hàng trung ương lớn trên thế giới tiếp tục đẩy nhanh tiến trình thu hẹp nới lỏng chính sách tiền tệ, điều chỉnh tăng lãi suất nhanh và mạnh.

Thứ hai, lạm phát trong và ngoài nước có xu hướng gia tăng do giá nguyên vật liệu thế giới tăng, chi phí vận chuyển tăng, nguồn cung gián đoạn và tác động trễ của chính sách tiền tệ, tài khóa nới lỏng từ năm 2020.

Thứ ba, lãi suất cho vay đã giảm ở mức thấp và đang tăng trở lại chủ yếu do cầu tín dụng gia tăng khi kinh tế tăng trưởng trở lại; lãi suất tiền gửi có xu hướng tăng.

Thứ tư, tỷ giá USD/VND có xu hướng gia tăng, gây sức ép lên lãi suất tiền đồng Việt Nam.

Cũng theo NHNN, áp lực lên vốn tín dụng ngân hàng tăng cao trong bối cảnh nền kinh tế cần vốn để phục hồi nhưng các nguồn vốn khác diễn biến không thuận lợi.

Điển hình là việc thị trường vốn, gồm thị trường trái phiếu doanh nghiệp, thị trường chứng khoán đang tồn tại một số vấn đề và chưa phát triển tương xứng với vai trò cung cấp vốn trung, dài hạn cho nền kinh tế; đăng ký vốn đầu tư trực tiếp nước ngoài so với cùng kỳ năm 2021 và kiều hối có xu hướng giảm.

Ngoài ra, tỷ lệ tín dụng/GDP của Việt Nam có xu hướng tăng nhanh, đặc biệt từ năm 2020, tiềm ẩn rủi ro đối với hệ thống tài chính. Theo đó, các tổ chức quốc tế như IMF, WB, tổ chức xếp hạng tín nhiệm quốc gia đều cảnh báo về tỷ lệ này của Việt Nam.

Cụ thể, WB cho rằng Việt Nam là một trong những quốc gia có tỷ lệ tín dụng/GDP cao nhất trên thế giới. Moody’s cảnh báo tỷ lệ tín dụng trong nước/GDP và tỷ lệ tổng tài sản của ngân hàng trong nước/GDP đã tăng lên 124% và 17% – là mức cao nhất các quốc gia xếp hạng Ba và Baa, cảnh báo về rủi ro bất ổn vĩ mô.

Cũng theo NHNN, những năm gần đây, các khoản giải ngân của ngân sách nhà nước vẫn chậm so với yêu cầu dẫn đến tồn ngân ngân quỹ nhà nước, là các khoản ngân sách nhà nước thu từ nền kinh tế qua thu thuế, thu từ phát hành trái phiếu, hiện nay đang ở mức cao, ngày càng bị tích tụ chưa được sử dụng, làm giảm lượng tiền trong nền kinh tế.

Bên cạnh đó, cung về vốn bị đọng tại ngân sách nhà nước, nhưng cầu về vốn vẫn ở mức cao phục vụ sản xuất – kinh doanh phục hồi kinh tế, khiến việc giảm lãi suất của nền kinh tế ngày càng khó khăn.

Về hoạt động điều hành 8 tháng đầu năm, NHNN cho biết đã điều tiết tiền tệ nhằm góp phần hỗ trợ ổn định tỷ giá và kiểm soát lạm phát theo mục tiêu trước diễn biến phức tạp của kinh tế thế giới và căng thẳng địa chính trị.

Theo đó, trong những tháng đầu năm để hỗ trợ phục hồi kinh tế, cơ quan này thực hiện chào mua giấy tờ có giá với khối lượng, kỳ hạn phù hợp. Trái lại, từ giữa tháng 6-2022, trước những diễn biến bất lợi của thị trường quốc tế, NHNN đã phải kiểm soát chặt chẽ tiền tệ để hỗ trợ ổn định thị trường ngoại hối thông qua việc phát hành tín phiếu và kiểm soát khối lượng chào mua qua nghiệp vụ thị trường mở.

Về điều hành lãi suất, trong 8 tháng đầu năm 2022, NHNN giữ nguyên các mức lãi suất điều hành trong bối cảnh lãi suất thế giới tăng nhanh và áp lực lạm phát trong nước gia tăng, tạo điều kiện cho tổ chức tín dụng tiếp cận nguồn vốn từ Ngân hàng Nhà nước với chi phí thấp. Chỉ đạo tổ chức tín dụng tiết giảm chi phí hoạt động để tiếp tục phấn đấu giảm lãi suất cho vay nhằm hỗ trợ và đồng hành cùng doanh nghiệp, người dân vượt qua khó khăn.

Do chịu nhiều tác động tổng hợp từ diễn biến kinh tế vĩ mô, thị trường tài chính, tiền tệ trong và ngoài nước, mặt bằng lãi tiền gửi và lãi suất cho vay bình quân toàn hệ thống đến cuối tháng 8-2022 có xu hướng tăng so với cuối năm 2021.

Tuy nhiên, trong bối cảnh xu hướng lạm phát quốc tế tiếp tục ở mức cao, trong nước tác động vòng 2 tăng áp lực lên lạm phát, Ngân hàng Dự trữ liên bang Mỹ (Fed) tăng lãi suất nhanh, mạnh và dự báo đạt mức 4,5-4,75% vào cuối năm 2023, để tiếp tục thực hiện các biện pháp nhằm góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô, hỗ trợ phục hồi kinh tế, ổn định tỷ giá và thị trường ngoại hối, đảm bảo an toàn hoạt động ngân hàng, Ngân hàng Nhà nước tiếp tục điều hành linh hoạt, phối hợp đồng bộ các công cụ và giải pháp chính sách tiền tệ.

Theo đó, ngày 23-9-2022, Ngân hàng Nhà nước điều chỉnh tăng 1% lãi suất điều hành, tăng 0,3-1% lãi suất tiền gửi tối đa bằng đồng Việt Nam tại tổ chức tín dụng.

Về tỷ giá và ngoại tệ, từ đầu năm 2022 đến nay (đặc biệt là từ giai đoạn tháng 3 – PV), tỷ giá và thị trường ngoại tệ chịu áp lực lớn từ những diễn biến phức tạp, khó lường trên thị trường quốc tế do Fed đẩy mạnh lộ trình thắt chính sách tiền tệ, tăng lãi suất ở mức độ lớn với tần suất cao, đồng đô la Mỹ quốc tế có thời điểm tăng đến hơn 19%, xung đột Nga- Ukraine làm chuỗi cung ứng toàn cầu tiếp tục gián đoạn làm giá xăng dầu và hàng hóa tăng cao. Điều này khiến cân đối cung – cầu trên thị trường ngoại tệ trong nước khó khăn, hệ thống tổ chức tín dụng bán ròng ngoại tệ cho khách hàng.

Trong bối cảnh đó, NHNN đã điều hành tỷ giá chủ động, phù hợp vừa tạo dư địa để tỷ giá diễn biến linh hoạt hơn, hấp thụ cú sốc bên ngoài, vừa bán lượng lớn ngoại tệ can thiệp để bổ sung nguồn cung thanh khoản cho thị trường.

Vì vậy, đồng Việt Nam chỉ mất giá khoảng 4,8% so với đô la Mỹ sau 9 tháng đầu năm 2022, thấp hơn nhiều so với các nước trong khu vực, diễn biến thị trường ngoại tệ tương đối ổn định, thanh khoản thị trường thông suốt, các nhu cầu ngoại tệ hợp pháp được đáp ứng đầy đủ, qua đó góp phần ổn định kinh tế vĩ mô và kiểm soát lạm phát.

BÌNH LUẬN:

Ở Việt Nam tỷ giá và lãi suất bình thông nhau nên buộc phải đánh đổi. Nếu neo vào tỷ giá thì lãi suất phải lên cao và ngược lại, để thả nổi cho tỷ giá thì lãi suất thấp. Nhưng để lãi suất cao trong bối cảnh hiện nay doanh nghiệp gặp khó khăn. Do đó, nghệ thuật trong điều hành là tìm điểm cân bằng giữa lãi suất và tỷ giá. NHNN điều hành lãi suất lên 1 chút, tỷ giá mất 1 chút. Đó là những điểm rất quan trọng. Nhưng NHNN còn có 1 công cụ nữa chưa dùng đến là công cụ lãi suất ngoại tệ. Không phải 0% nữa. Thời điểm sử dụng cần cân nhắc vì những biến động địa chính trị trên thế giới.

THANH GƯƠM NÀO ĐỂ GIỮ 'PHÒNG TUYẾN SÔNG CẦU' CHO TỶ GIÁ ?

TƯ GIANG, LAN ANH/ TVN 1-11-2022

Nếu chúng ta không lập

phòng tuyến đó trong ý thức, và từ ý thức dẫn tới hành động, thì điều gì sẽ xảy

ra, đặc biệt khi kim ngạch nhập khẩu hàng năm khoảng 300-400 tỷ USD?

Chuyên gia kinh tế Trương Văn Phước trao đổi với Tuần Việt

Nam.

Cách đây hơn 1 tháng, ông cảnh báo cần lập “phòng tuyến sông

Cầu” cho tỷ giá VND/USD để chặn lạm phát. Lúc đó, tỷ giá VND/USD có biên độ ±3%

nhưng biên độ đó đã được điều chỉnh lên ±5%. Bây giờ, ông nhìn nhận cảnh báo đó

như thế nào?

Khi

nói “phòng tuyến sông Cầu”, tôi muốn nhấn mạnh đến ý, “kẻ địch” mạnh - ở đây là

tỷ giá - muốn tấn công, ta mới lập phòng tuyến phòng ngự. Còn ta mạnh, địch yếu

thì phòng ngự làm gì!

Nếu

chúng ta không lập phòng tuyến đó trong ý thức, và từ ý thức dẫn tới hành động,

thì điều gì sẽ xảy ra, đặc biệt khi kim ngạch nhập khẩu hàng năm khoảng 300-400

tỷ USD? Đó là hiện tượng nhập khẩu lạm phát trong quý 4 và thậm chí nửa năm

sau.

Câu

hỏi đặt ra là các nước khác có biết vậy hay không? Họ biết cả đấy, nhưng vấn đề

là giữa cái hiểu biết và hiện thực có khả thi hay không là chuyện khác. Suy cho

cùng, tỷ giá vẫn là tỷ giá song phương, đồng USD so với VND, đồng Yên Nhật,

đồng Bạt Thái, đồng Euro,... chứ không có tỷ giá giữa USD với 5, 6 đồng tiền.

Ông Trương Văn Phước: Cần linh hoạt tháo gỡ chính sách chống đô la hóa hiện nay

Vì

thế, quá trình “song đấu” giữa đồng USD với các đồng tiền khác còn liên quan

đến tương quan giữa các nền kinh tế, đến các biến kinh tế vĩ mô của các nước so

với Mỹ. Các nước thừa biết, việc mất giá của đồng tiền của họ sẽ đưa lạm phát

của thế giới tràn vào thông qua con đường nhập khẩu.

Với

Việt Nam, “phòng tuyến” tỷ giá là một phương tiện để giúp chống lạm phát nhưng

bản thân phòng tuyến cũng chính là mục tiêu. Để giữ được phòng tuyến đó thì anh

phải làm gì, bằng những công cụ gì, bằng phương pháp gì trong thị trường ngoại

hối.

Linh hoạt tháo gỡ chính sách chống đô la hóa

Ông có “vũ khí” gì để giữ “phòng tuyến” đó của ta khi FED đã và

sẽ còn tăng lãi suất USD, hút tiền từ khắp nơi về Mỹ?

Cần

linh hoạt tháo gỡ chính sách chống đô la hóa hiện nay.

Cách

đây gần 30 năm, IMF cho rằng, những nền kinh tế mới nổi cần giảm lượng tiền gửi

bằng ngoại tệ trên bảng tổng tiền gửi hệ thống ngân hàng. Khi tôi còn làm Vụ

trưởng Vụ quản lí ngoại hối, Thống đốc Ngân hàng Nhà nước đã giao tôi chắp bút

đề án từng bước nâng cao tính chuyển đổi của đồng Việt Nam và hạn chế hiện

tượng đô la hoá. Đề án này đã được Thủ tướng Phan Văn Khải phê duyệt.

Để giải quyết những vấn đề căng thẳng trên thị trường ngoại hối, kinh nghiệm là tăng cung và giảm cầu. Ảnh: Hoàng Hà

Tỷ

lệ đô la/tổng tiền gửi từ mức 32% ngày đó giảm dần xuống 28% và về 1 con số đến

nay. Năm 2015 NHNN đã quy định, tiền gửi bằng ngoại tệ trên hệ thống ngân hàng

có lãi suất bằng 0%, khẳng định sự thành công của chính sách chống đô la hóa

nền kinh tế.

Tuy nhiên, trong bối cảnh hiện nay, tình thế đã thay đổi rất nhanh, đặc biệt khi FED tăng lãi suất đồng đô la Mỹ, khơi bùng dòng đô la quay lại Mỹ. Tiền sẽ đổ về nơi có lãi suất cao, đó là điều tự nhiên. Vì thế, chúng ta cần xem xét lại quan điểm hạn chế đô la hoá ở mức độ nào là phù hợp. Chính sách tiền tệ thận trọng nhưng linh hoạt cũng là có ý đó.

Trước

đây, doanh nghiệp cần thanh toán nhập khẩu thì vay ngoại tệ của ngân hàng

thương mại. Ngân hàng thương mại muốn có ngoại tệ cho vay thì phải huy động có

lãi suất. Bây giờ, doanh nghiệp không vay được ngoại hối thì phải bỏ tiền đồng

ra mua, sinh ra quan hệ cung cầu trên thị trường ngoại hối. Ngân hàng thương

mại có ngoại tệ thì bán cho doanh nghiệp nhập khẩu thanh toán. Trường hợp không

có ngoại tệ thì phải xin ngân hàng trung ương bán ra.

Đô

la hoá biến các quan hệ vay, mượn đô la trở thành các quan hệ mua, bán ngoại

hối. Đô la hoá là quá trình chuyển từ việc nhận, vay, gửi đô la thành việc mua,

bán ngoại tệ với nhau. Muốn ngăn việc nhận, gửi, vay đô la thì cho lãi suất

tiền gửi đô la xuống bằng 0.

Cho

nên cần nhận thức lại đô la hoá, nhận thức lại đối sách trong tiến trình từng

bước hạn chế đô la hoá. Chúng ta phải khẳng định, chính sách chống đô la hoá đã

thành công, nhờ đó vị thế đồng Việt Nam vững mạnh hơn trong vòng 20 năm nay.

Tuy

nhiên, trong tình thế này, cần điều chỉnh liều lượng (lãi suất) bao nhiêu đó.

Có thể, người dân không nên gửi ngoại tệ nhưng với doanh nghiệp xuất nhập khẩu

có nguồn thu ngoại tệ thì các tổ chức tín dụng cần xem xét cơ chế tỷ lãi suất

nào đó để duy trì được lượng vốn ngoại tệ gửi vào ngân hàng làm cho tỷ lệ đô la

hoá tăng lên.

Tăng cung, giảm cầu

Xin ông giải thích rõ thêm quan điểm linh hoạt tháo gỡ chính

sách chống đô la hóa?

Để

giải quyết những vấn đề căng thẳng trên thị trường ngoại hối, có một kinh

nghiệm là tăng cung và giảm cầu. Đáp ứng cầu ngoại hối không phải bằng

hành động bán ngoại hối mà bằng hành động cho vay ngoại hối. Như vậy lượng mua

sẽ ít đi. Người ta sẽ đặt câu hỏi là, mua hay vay ngoại hối thì nguồn ngoại hối

đó đều là của nền kinh tế này, có khác nhau gì đâu mà lại đề xuất như thế?

Nhưng

tôi xin lý giải. Dưới góc độ quốc gia, đây là ngoại tệ của Việt Nam để thanh

toán cho nhập khẩu hàng hóa và dịch vụ. Tuy nhiên, dưới góc độ cấu trúc của thị

trường ngoại hối và nguồn lực của thị trường ngoại hối thì quan hệ này hoàn

toàn khác nhau.

Khi

ngân hàng thương mại huy động được lượng ngoại tệ qua mức lãi suất phù hợp, thì

họ cân đối giữa nguồn huy động và cho vay.

Vì

thế, cần linh hoạt điều chỉnh chính sách chống la hoá bằng công cụ lãi suất để

tăng cung. Bên cạnh đó, các ngân hàng thương mại vẫn có thể cam kết với doanh

nghiệp (gửi đô la), nếu trường hợp anh không có ngoại tệ tới đây thì tôi sẽ bán

cho anh theo tỷ giá đã được định trước theo một mức nào đó. Nghĩa là phát ra

tín hiệu xu hướng của tỷ giá hối đoái để người ta có thể dự báo được. Điều này

giúp tạo lập niềm tin vững chắc cho người dân và doanh nghiệp.

Ngoài ra, ông có gợi ý thêm điều gì hay không?

Có

nhiều cơ chế tỷ giá. Phương Tây thực hiện cơ chế thả nổi tỷ giá; một số quốc

gia áp dụng cơ chế cố định tỷ giá. Việt Nam lựa chọn cơ chế thả nổi có điều

tiết, tức là Ngân hàng Nhà nước cầm trịch tỷ giá trung tâm có điều tiết, biên

độ tăng lên hay giảm xuống là do tôi.

Tuy

nhiên, tôi cho rằng, cần trách các cú sốc và cần tham chiếu lý thuyết ransom

walk (lí thuyết bước đi ngẫu nhiên của tỷ giá). Các bước đi được thực hiện tự

nhiên nhưng ra vẻ ngẫu nhiên dù vẫn đến đích đó. Cách thức đó hơn hẳn việc đi

thẳng băng đến đích.

Tư Giang - Lan Anh

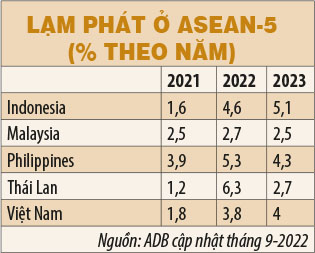

'CÓ NƯỚC NÀO TĂNG TRƯỞNG GẤP ĐÔI LẠM PHÁT NHƯ VIỆT NAM?'

TƯ GIANG, LAN ANH/ TVN 3-11-2022

"Có nước nào mà tăng trưởng cao gấp đôi so với lạm phát như chúng ta hay không? Nói chừng đó thôi để thấy, kinh tế vĩ mô của Việt Nam vẫn đứng vững trước những biến động của thế giới".

Tuần Việt Nam giới

thiệu phần 2 cuộc trò chuyện với chuyên gia kinh tế Trương Văn Phước.

Tăng trưởng cao, lạm phát thấp

Ông nhìn nhận như thế nào về nền tảng vĩ mô hiện nay của Việt

Nam trong tương quan với thế giới?

Trước hết, tôi xin

nhấn mạnh kinh tế vĩ mô của Việt Nam ổn định, tăng trưởng cao khoảng 8%, lạm

phát thấp khoảng dưới 4%, các cán cân khá tốt…

Để ổn định lòng tin và

tâm lý trong dân, cần truyền thông mạnh mẽ về yếu tố vững chắc, vững mạnh của

kinh tế vĩ mô. Cần nói với các nhà đầu tư nước ngoài, nói với người dân và

doanh nghiệp, là xem trên toàn thế giới có nước nào có tăng trưởng cao đến 8%

mà lạm phát dưới 4% như Việt Nam không! Có nước nào mà tăng trưởng cao gấp đôi

so với lạm phát như chúng ta hay không! Nói chừng đó thôi để thấy, kinh tế vĩ

mô vẫn đứng vững trước những biến động của thế giới với các cơn bão giá, nguồn

cung năng lượng đứt gãy và xung đột.

Thưa ông, rõ ràng tỷ giá và lãi suất đã biến động trong bối cảnh

kinh tế vĩ mô khá ổn định. Điều này nên hiểu thế nào?

Tỷ giá và lãi suất gặp nhau ở cung cầu. Ai tạo nên

cung cầu? Đó là những người tham gia vào thị trường, nhưng điều gì để cho họ

tạo cung cầu? Đó là ý thức, là niềm tin của họ. Ý thức và niềm tin do đâu mà

có? Xin thưa, từ thông tin mà có.

Ông Trương Văn Phước: Việt Nam là nền kinh tế có nền tảng ổn định vĩ mô cao, có tăng trưởng cao, lạm phát thấp

Nếu không nói về nền

tảng vĩ mô ổn định trong giai đoạn hiện nay thì người ta có thể không đủ thông

tin. Truyền thông phải đầy đủ, chính xác để lan toả đến mọi thành phần của thị

trường.

Tôi băn khoăn, vì sao

thị trường chứng khoán của ta lại như vậy? Có lẽ, niềm tin bị tác động bởi

những vụ việc trên thị trường chứng khoán hay trái phiếu doanh nghiệp… Tuy

nhiên, những vụ việc đó không mang tính quyết định cho thị trường tài chính và

cả nền kinh tế nói chung.

Thủ tướng đã nói rồi,

ai sai xử người đó, còn phải bảo vệ phần còn lại tuyệt đại đa số của thị

trường. Các cụ ngày xưa có câu hay “Mía sâu có đốt, nhà dột có nơi”, đừng vơ

đũa cả nắm.

Vì thế mới cần có

tiếng nói rõ ràng minh bạch rằng, những gì xảy ra là khiếm khuyết cần xử lý và

không đại diện cho bức tranh tổng thể của nền tài chính Việt Nam.

Tương quan VND/USD

Ông nhìn nhận như thế nào về tương quan VND và USD trong tương

quan vĩ mô của hai quốc gia, điều ông đã đề cập đến ở phần trước?

Tỷ giá là giá đối

ngoại; lạm phát là giá đối nội. Khi đồng tiền mất giá, sức mua của đồng tiền đó

mất đi thì phải bỏ ra nhiều tiền hơn để mua cùng một sản phẩm. Vậy sức mua đối

nội và đối ngoại của đồng tiền phải có quan hệ với nhau.

Mặt khác, đồng tiền

lại gắn liền với lãi suất. Nếu USD có lãi suất là 0% mà VND có lãi suất là 1%

thì người ta phải chuộng VND hơn USD. Đó là lí do xác định các loại tỷ giá cần

dựa vào chênh lệch lãi suất.

Từ cơ sở đó, có thể

thấy một số điều như sau.

Thứ nhất, lạm phát của

Mỹ 8-9%, lạm phát của Việt Nam là 3-4%. Mức chênh 5% đó làm giảm giá USD so với

VND là 5%.

Thứ hai, lãi suất VND

là 6-8% trong khi lãi suất USD là 3%, tức là chênh lệnh lên đến 3-5%, làm đồng

USD suy yếu hơn VND hay làm cho USD ít nhất xuống giá 3-5% so với VND.

Vì sao lãi suất USD có

3% trong khi rất nhiều đồng tiền khác có lãi suất cao hơn mà tỷ giá của họ vẫn

tăng ào ạt so với USD, mất giá rất mạnh. Mà tới đây, dự kiến FED sẽ tiếp tục

tăng lãi suất USD vào ngày 3/11 và 5/12 thì tình hình sẽ còn biến động thế nào?

Đó là vì bên cạnh yếu

tố cung cầu tác động vào tỷ giá, như tôi đã nói, còn nhiều yếu tố khác như sự

kiện Nga - Ukraine, đứt gãy chuỗi cung ứng, giá nhiên liệu…

Ông nhận xét như vậy là có hàm ý như thế nào với trường hợp của

Việt Nam?

Việc VND mất giá bao

nhiêu so với USD phụ thuộc vào nhiều yếu tố chứ không thể nhìn đồng Baht Thái

mất giá bao nhiêu để ám chỉ cái đích của mình. Chúng ta thử nhìn sang

Singapore. Tỷ giá đồng đô la Singapore (SGD) so với USD là năm 1.35-1.36, và

bây giờ là 1.40, tức là mất giá có tí ti thôi. Tôi được biết, Singapore mong

muốn kéo tỷ giá cuối năm xuống còn 1.37. Vậy bài học của Singapore làm Việt Nam

phải suy nghĩ.

Tôi không hiểu có

người cứ đeo đẳng mãi chuyện so sánh VND với đồng Baht Thái hay tiền đồng của

vài quốc gia Asean khác để tạo ra một kì vọng mất giá như nó. Cơ sở của lập

luận đó là gì, tôi không hiểu nổi, nhất là khi cán cân thanh toán của Việt Nam

vẫn có thặng dư.

Lãi suất VND cao quá

Vậy ông giải thích vì sao lạm phát của Việt Nam thấp như vậy mà

lãi suất lại cao như vậy?

Tôi từng nói, tôi ủng hộ NHNN tăng lãi suất VND lên tại Diễn đàn

kinh tế Quốc hội ngày 18/9. Để xem lãi suất VND cao hay thấp, hay lãi suất của

một đồng tiền cụ thể cao hay thấp, cần dựa vào tương quan lạm phát, xem lãi suất là dương hay âm.

Ví dụ, năm nay lạm

phát của Việt Nam dự tính khoảng 3,5-4% mà lãi suất bình quân 7-8%, vậy lãi

suất gấp đôi, lạm phát là dương. Còn ở Mỹ, dù FED có tăng lên lãi suất 4-4,5%

mà lạm phát 8%, nghĩa là lãi suất USD âm 4%.

Lãi suất thực dương

đến 3-4% thì lãi suất VND cao quá, đó là chưa kể lãi suất tiền vay lên tới

10-12% và thậm chí cao hơn. Lãi suất VND đến nay rất cao vì lạm phát Việt Nam

thấp.

Vì sao trong thời gian

vừa rồi, huy động tiền gửi vào ngân hàng thương mại lại thấp so với mức độ cho

vay? Huy động ít, vay nhiều không phải vì lãi suất ngân hàng thấp. Lý do là

trái phiếu doanh nghiệp có lãi suất cao quá so với lãi suất huy động của ngân

hàng cho nên có một bộ phận người dân rút tiền tiết kiệm ra để mua trái phiếu.

Hành động đó đúng, nơi nào có lãi suất cao thì dòng đầu tư sẽ chảy về đó.

Đảm bảo thanh khoản và lòng tin

Theo ông, đâu là vấn đề lớn hiện nay của nền kinh tế?

Làm sao tạo ra được

thanh khoản của thị trường. Trước Đổi mới chúng ta từng ngăn sông cấm chợ, sau

đó mới có chính sách phân phối lưu thông hợp lí và áp dụng cơ chế một giá vào

thị trường để luân chuyển hàng hoá, đáp ứng cung cầu. Đó là bài học rất đáng

giá. Các bộ, ngành cần quan tâm đến thanh khoản của thị trường. Giá vốn do cung

cầu quyết định nhưng phải có thanh khoản.

Chính sách tiền tệ cần

hướng dòng vốn đi vào khu vực sản xuất, kinh doanh trong nhóm ưu tiên. NHNN cần

khuyến khích các tổ chức tín dụng thông qua các công cụ của chính sách tiền tệ

như tái cấp vốn với chi phí thấp hơn. Ngược lại, ở những lĩnh vực nguy hiểm tạo

bong bóng thì áp dụng các cơ chế không ưu tiên bằng cách tăng hệ số rủi ro lên.

Song, dù thế nào cũng phải đảm bảo thanh khoản của thị trường.

Một lần nữa, tôi xin

nhắc lại, Việt Nam là nền kinh tế có nền tảng ổn định vĩ mô cao, có tăng trưởng

cao, lạm phát thấp, cán cân thanh toán thặng dư. Chúng ta lại đang kiên trì

theo đuổi định hướng tăng trưởng cao bền vững với các mục tiêu công nghiệp hóa,

hiện đại hóa đã xác định. Những yếu tố đó là nền tảng để tạo lập niềm tin.

LA.TG

TĂNG LƯƠNG VÀ LẠM PHÁT

THANH ĐÀO/KTSG 4-11-2022

(KTSG) – Bấy lâu nay có một thực tế là khi Chính phủ tăng lương thì thường sau đó lạm phát cũng tăng lên tương ứng. Bởi vậy nên đã hình thành một ý niệm chung rằng tăng chi tiêu chính phủ (chẳng hạn như tăng lương hoặc tăng trợ cấp cho dân chúng và người lao động) sẽ dẫn đến lạm phát. Thế nhưng có hoàn toàn như thế?

·

Tăng lương: Nên

ưu tiên hơn cho ngành y tế, giáo dục

·

Những điều cần

lưu ý khi tăng lương tối thiểu

Có lẽ bởi ý niệm này

mà mới đây khi giải trình ý kiến đại biểu Quốc hội đề nghị thực hiện tăng lương

cơ sở cho cán bộ, công chức, viên chức từ ngày 1-1-2023 thay vì 1-7-2023, Bộ

Tài chính cho rằng, trước nguy cơ lạm phát cao, việc cải cách chính sách tiền lương

cần được thực hiện một cách thận trọng, hài hòa với các mục tiêu điều hành kinh

tế – xã hội nói chung.

Chính phủ đã tiếp tục

tham mưu các cấp thẩm quyền chưa thực hiện cải cách tiền lương theo Nghị quyết

27 của Quốc hội trong năm 2023. Thay vào đó, Chính phủ đề xuất thực hiện tăng

lương cơ sở cho cán bộ, công chức, viên chức lên mức 1,8 triệu đồng/tháng

(khoảng 20,8%) từ 1-7-2023.

Bộ Tài chính cho rằng,

việc tăng lương cơ sở thực hiện từ ngày 1-7-2023 chứ không phải từ đầu năm 2023

là do thời điểm đầu năm gần với Tết Dương lịch và Âm lịch, nhu cầu mua sắm sử

dụng hàng hóa dịch vụ của người dân và doanh nghiệp tăng mạnh. Nếu thực hiện

tăng lương vào thời điểm này “sẽ gây thêm sức ép lên điều hành giá cả do tâm lý

tăng lương đi kèm với tăng giá, gây khó khăn cho việc kiểm soát lạm phát”.

Việc lùi thực hiện cải

cách tiền lương theo Nghị quyết 27 sau năm 2023, theo Bộ Tài chính, cũng là do

“bối cảnh thế giới, trong nước đang chịu áp lực lạm phát lớn”(1).

Phần tiếp theo của bài

viết sẽ phân tích mối quan hệ giữa tăng chi tiêu chính phủ (gồm tăng lương) và

lạm phát. Xin lưu ý rằng bài viết không bàn đến tính hợp lý, thỏa đáng của đợt

tăng lương sắp tới này.

Lạm phát luôn là hiện

tượng tiền tệ

Như đã biết, lạm phát

luôn là hiện tượng tiền tệ trên khía cạnh là tiền trong nền kinh tế đang có

nhiều hơn tương đối so với hàng hóa và dịch vụ tại một mức giá nhất định, và

giải pháp tiền tệ luôn là giải pháp căn cơ để trị lạm phát.

Tăng chi tiêu công,

tăng lương không nhất thiết làm tăng lạm phát. Tuy nhiên, không phải là vô lý,

vô cớ khi nhiều người lo ngại tăng lương sẽ làm tăng lạm phát ở Việt Nam.

Nói cách khác, dù

Chính phủ có tăng chi tiêu, tăng lương cho người hưởng lương từ ngân sách nhà

nước, nhưng nếu hành động này không làm tăng cung tiền (tiền trong nền kinh tế

không nhiều lên một cách tương ứng) thì lạm phát sẽ không tăng lên.

Có khi nào chính phủ

của một nước nào đó tăng chi tiêu sẽ làm/dẫn đến tăng cung tiền trong nước đó?

Câu trả lời là “Có”. Đó là khi ngân hàng trung ương của nước đó “đồng hành”

cùng chính phủ, cũng tăng cung tiền để đáp ứng mức độ tăng chi tiêu của chính

phủ.

Lý do của việc “đồng

hành” này có thể là chính phủ đang bị thâm hụt ngân sách nặng, khó hoặc không

thể vay mượn được trên thị trường trong nước và quốc tế, hoặc nếu vay mượn được

thì với chi phí đắt đỏ. Hoặc cũng có thể là khi ngân hàng trung ương đơn giản

chỉ là muốn nới lỏng chính sách tiền tệ để (cùng với chính phủ) kích thích tăng

trưởng kinh tế…

Tăng lương ở Việt Nam

Để biết tăng lương nói

trên ở Việt Nam có dẫn đến lạm phát hay không thì trước tiên phải xem Ngân hàng

Nhà nước (NHNN) có phải là nguồn tài trợ cho việc tăng lương này không. Theo Bộ

Tài chính, nguồn lực để triển khai tăng lương cơ sở được lấy từ nguồn tăng thu

ngân sách và tiết kiệm chi hàng năm(2).

Như vậy, rõ ràng là

nguồn chi trả cho việc tăng lương không đến trực tiếp từ việc “in tiền” – tăng

cung tiền – của NHNN, nên trên danh nghĩa, việc tăng lương (hay tăng chi tiêu

công nói chung) sẽ không làm tăng áp lực lạm phát ở Việt Nam.

Tuy vậy, điều quan

ngại và là rủi ro lớn nhất của việc tăng chi tiêu, tăng lương của Chính phủ là

nó sẽ làm tăng nợ công, tăng thâm hụt ngân sách và dẫn đến kết cục là ở một

thời điểm nào đó, NHNN, với tư cách là một cơ quan cấp bộ trong Chính phủ, phải

tài trợ trực tiếp cho ngân sách sau khi việc vay nợ của Chính phủ diễn ra không

suôn sẻ.

Dẫu rằng nguồn tài trợ

cho tăng lương, theo giải trình của Bộ Tài chính, là từ nguồn tăng thu ngân

sách và tiết kiệm chi hàng năm, nhưng cũng cần lưu ý một thực tế rằng hiện ngân

sách vẫn căng thẳng, Chính phủ đang phải tiếp tục đi vay ở quy mô lớn, một phần

là để đảo nợ, và nợ công đang tăng lên trở lại cả về mặt tuyệt đối (giá trị nợ

gốc và lãi phải trả) lẫn tương đối (dư nợ so với GDP) trong/từ năm nay.

Tóm lại, tăng chi tiêu

công, tăng lương không nhất thiết làm tăng lạm phát. Tuy nhiên, không phải là

vô lý, vô cớ khi nhiều người lo ngại tăng lương sẽ làm tăng lạm phát ở Việt

Nam, như phân tích ở trên. Từ đây sẽ biết cần phải làm gì để tăng lương nói

riêng hoặc tăng chi tiêu công nói chung mà không làm tăng lạm phát.

(1) https://thanhnien.vn/bo-tai-chinh-tang-luong-som-tu-112023-se-kho-kiem-soat-lam-phat-post1515128.html

(2) https://thesaigontimes.vn/ngan-sach-danh-60-000-ti-dong-cho-viec-tang-luong-tu-1-7-2023/

Khi bàn về CPI, các nhà nghiên cứu hay dùng cụm từ “bóng ma lạm phát” để phản ánh sức mạnh vô hình của tâm lý kỳ vọng. Sức mạnh này một khi chuyển hóa vào thị trường sẽ gây ra tác động cực kỳ lớn, nhất là trong bối cảnh môi trường kinh tế quốc tế đang diễn biến vô cùng phức tạp. Thực tiễn cũng cho thấy lạm phát là cái mà ta không thể muốn là được, và cũng không thể kiểm soát bằng những cách thức duy ý chí. Nhiều năm trước đây, NHNN đã từng tuyên bố giữ tỷ giá ổn định hàng năm không vượt quá 2%, rốt cuộc điều này đã bị thị trường bác bỏ, và may mắn là ta cũng nhanh chóng thích nghi với thực tế này. Thủ tướng Anh mới đây vừa từ chức, Liz Truss, chủ yếu cũng là do sự phản ứng mạnh mẽ của thị trường. Như vậy, chung sống và thích nghi với quy luật thị trường, tiến đến làm chủ được tình hình, vẫn là phương châm quan trọng nhất.