ĐIỂM BÁO MẠNG

- Quốc tế: Nước Mỹ bùng nổ mừng TT Donald Trump chiến thắng lịch sử (VNN 17/1/2020)- Thỏa thuận thương mại Mỹ-Trung giai đoạn 1: Nỗi hoài nghi còn lại (KTSG 17/1/2020)-Chiến tranh thương mại Mỹ - Trung hạ nhiệt (KTSG 17/1/2020)-Phái đoàn Liên minh châu Âu và các nước gặp Hội đồng Liên tôn Việt Nam 16.01.2020 (BVN 17/1/2020)-Dân biểu Lb Chris Hayes lên tiếng cho Đồng Tâm với Quốc hội Úc (BVN 17/1/2020)-Đây là những hình ảnh mới nhất trên Đảo Gạc Ma do Trung cộng sử dụng vũ lực đánh chiếm của Việt Nam vào ngày 14-03-1988 (BVN 17/1/2020)-Đồng Tâm: Ân xá Quốc tế nói ‘VN đàn áp người bàn cãi trên Facebook’ (BVN 17/1/2020)-BBC- Thân thế người được Putin đề cử làm Thủ tướng Nga (VNN 16/1/2020)-Những điểm yếu trói chặt Iran trong cuộc đấu với Mỹ (VNN 16/1/2020)-Vụ Đồng Tâm: Liên minh châu Âu vào cuộc, ‘đề nghị’ gặp Bộ Công an (BVN 16/1/2020)-HRW: VN chưa cải thiện nhân quyền, TQ đang là mối đe dọa toàn cầu (BVN 16/1/2020)-Dự án kết nối Trung Quốc với ASEAN: Việt Nam thận trọng (BVN 15/1/2020)- TQ cam kết gì với Mỹ để tránh lao đao vì thương chiến? (VNN 15/1/2020)-Căn cứ quân sự Mỹ ở Iraq lại bị nã tên lửa tới tấp (VNN 15/1/2020)- Quân Mỹ được cảnh báo trước khi bị Iran dội tên lửa (VNN 14/1/2020)-Ông Trump lại lên tiếng biện giải lệnh giết tướng Iran (VNN 14/1/2020)-Các nhà hoạt động Paris mở đầu tuần lễ tưởng niệm nạn nhân Đồng Tâm (BVN 14/1/2020)-

- Trong nước: Thăm gia đình các đồng chí nguyên lãnh đạo Đảng, Nhà nước (GD 17/1/2020)-Người dân thôn Hoành đến viếng 3 chiến sĩ hy sinh tại Đồng Tâm (VNN 16/1/2020)-12 ng-Chính phủ Việt Nam tổng tấn công ngăn chặn thông tin vụ Đồng Tâm ra bên ngoài (RFA 15-1-20)-Báo cáo đầu tiên về vụ Đồng Tâm được xuất bản không do chính quyền kiểm duyệt (RFA 16-1-20)-Thực hư việc ‘nhân dân xã Đồng Tâm’ viếng 3 công an hôm 16/1? (VOA 16-1-20)-Nhóm đối tượng gây rối ở Đồng Tâm nhận tiền của tổ chức khủng bố (VNN 16/1/2020)- Đau xót nhưng vẫn phải làm, xử một người để cứu muôn người (GD 15/1/2020)-NPT- Dân lập nhóm ‘Hành Động Vì Đồng Tâm’ để ‘mưu cầu sự thật’ (VOA 15-1-20)-Dịp Tết Nguyên đán phải bảo đảm đủ số quân trực, nắm chắc tình hình (GD 14/1/2020)-NXP tại QK9-Thủ tướng: Không để ai khó khăn trong dịp Tết (GD 14/1/2020)-

- Kinh tế: Đánh giá đúng, sát tình hình, bàn tiến chứ không bàn lùi (GD 17/1/2020)-Thắng - thua trên thị trường ẩm thực (KTSG 17/1/2020)-Phải truy cứu trách nhiệm về công trình kém chất lượng (KTSG 17/1/2020)-Chi tiêu IT toàn cầu hướng đến mốc 3.900 tỉ đô la năm 2020 (KTSG 17/1/2020)-Lo các đầu tầu kinh tế “thua” ngay trên sân nhà (TVN 17/1/2020)-Tư Giang-Tín dụng bất động sản Cần Thơ tăng trưởng hơn 50% (KTSG 16/1/2020)-Giá đường bứt tốc do sản lượng sụt giảm ở châu Á (KTSG 16/1/2020)-UAV, flycam sẽ bị quản lý, giám sát chặt hơn (KTSG 16/1/2020)-Mua sắm Tết, người tiêu dùng chuyển dần từ thịt heo sang bò, gà (KTSG 16/1/2020)-Thủy sản Hùng Vương: những dấu chân còn lại (KTSG 16/1/2010-"Quy tắc vàng” của E.S. Phelps chỉ đúng trong thế giới không tưởng (KTSG 16/1/2020)-Mỹ-Trung đạt thỏa thuận thương mại, Việt Nam hưởng lợi (BBC 16-1-20)-Vì sao Vingroup dừng dự án hàng không? (VnEx 16-1-20) -Doanh nghiệp bất động sản “đau đầu” vì bị nhái tên thương hiệu (ĐV 16-1-20)-Lo các đầu tầu kinh tế “thua” ngay trên sân nhà (TVN 17-1-2020)-Nhiệm vụ lập quy hoạch tổng thể phát triển hệ thống cảng biển (GD 16/1/2020)-Bãi bỏ 3 văn bản về quỹ bảo trì đường bộ (GD 16/1/2020)-Thủ tướng chỉ thị thúc đẩy phát triển doanh nghiệp công nghệ số (GD 16/1/2020)-Nghiên cứu việc quản lý, khai thác tài sản kết cấu hạ tầng hàng không (GD 16/1/2020)-Sửa đổi Quy chế ứng phó sự cố hóa chất độc (GD 16/1/2020)-Quy định báo tin động đất, cảnh báo sóng thần (GD 16/1/2020)-Airbus soán ngôi của Boeing (KTSG 16/1/2020)-Cố đô “cởi chiếc áo chật” để làm du lịch (KTSG 16/1/2020)-

- Giáo dục: Ý kiến của Giáo sư Nguyễn Minh Thuyết đã không còn khách quan? (GD 17/1/2020)-Cuối năm nhiều kế toán trường học đau đầu vì các khoản chi (GD 17/1/2020)-Thưởng Tết trong nhà trường, của cho không bằng cách cho (GD 17/1/2020)-Sở Xây dựng Hà Nội vẫn ưu ái cho đơn vị quản lý làm be bét ký túc xá Mỹ Đình (GD 17/1/2020)-Nỗi khổ của nhiều hiệu trưởng trường nghèo (GD 17/1/2020)-Do lỗi kỹ thuật, 42 học sinh ở Phú Quốc có điểm y nhau 100% (GD 17/1/2020)-Rưng rưng với màn sân khấu hóa tái hiện thảm án Lệ Chi Viên của học sinh lớp 10 (GD 17/1/2020)-Thắc mắc về các khoản xã hội hóa, phụ huynh được hiệu trưởng giải đáp (GD 17/1/2020)-Những cơ sở giáo dục nào được công nhận đạt tiêu chuẩn chất lượng giáo dục? (GD 17/1/2020)-Học viên mê rượu hơn mê chữ, giữa đêm tối thầy Cường đốt đèn đi cảm hóa (GD 17/1/2020)-Giáo dục tư thục Quảng Ninh trong 20 năm được đầu tư trên 2.000 tỷ đồng (GD 17/1/2020)-Trường Đại học Hoa Sen tuyển 3.500 chỉ tiêu cho mùa tuyển sinh tới (GD 17/1/2020)-Thi tuyển sinh 10 có cần thiết phải nhiều môn và nhân điểm hệ số 2 hay không? (GD 17/1/2020)-Hai học sinh sáng chế thiết bị cảnh báo bỏ quên (VNN 17/1/2020)-

- Phản biện: PHÁT SÚNG LỊCH SỬ (BVN 17/1/2020)-Tạ Duy Anh-Lòng dân và tiền dân (BVN 17/1/2020)-Đỗ Thành Nhân-Cái chết của cụ Lê Đình Kình dưới góc nhìn của hiến pháp và BLHS 2015 (BVN 17/1/2020)-Vũ Hữu Sự- Đảng nói rồi, Quốc hội và Chính phủ làm thế nào? (GD 16/1/2020)- Xuân Dương-Vun đắp lòng Dân – Bài học lịch sử vô giá của chúng ta (TVN 16/1/2020)-Nhị Lê-Phẩm cách Việt Nam và vụ việc Đồng Tâm, nhìn từ Singapore (BVN 16/1/2020)-Vũ Minh Khương-ĐỒNG TÂM NHỮNG NGÀY BUỒN NHẤT LỊCH SỬ! (BVN 16/1/2020)-FB Khánh Trâm-ĐỒNG TÂM: ĐỪNG ĐỂ OAN OAN TƯƠNG BÁO! (BVN 16/1/2020)-Nguyễn Ngọc Chu-Hãy tham gia cùng chúng tôi để hành động vì Đồng Tâm (BVN 16/1/2020)-Có một khẩu hiệu trên quan tài (BVN 16/1/2020)-Chúng ta đang ưu tiên cái thiếu hiệu quả nhưng thừa ô nhiễm (KTSG 16/1/2020)-Mạc Bùi- Bộ Thông tin và Truyền thông: Nỗi đau, bài học và niềm tin (TVN 15/1/2020)-Lê Doãn Hợp-Đồng Tâm: Tổ chức ‘học tập’ nhưng để sót… anh hùng (Blog VOA 15-1-20)-Trân Văn-Ủy ban Cải cách và Đổi mới: phải thiết kế được một Việt Nam hùng cường (TVN 14/1/2020)-Tạ Đức Sinh- Nên trao gì cho ông Tô Lâm? (Blog VOA 14-1-20)-Trân Văn-Ngày 9 tháng một – ngày tội ác cộng sản (BVN 14/1/2020)-Phạm Đình Trọng-Thật trớ trêu, đau xót cho dân Đồng Tâm! (BVN 14/1/2020)-Nguyễn Đình Ấm-Bỗng nghe vần “THẮNG” vút lên cao (BVN 14/1/2020)-Đỗ Thành Nhân-Mặt trời nào đang toả sáng ở Việt Nam? (GD 13/1/2020)-Xuân Dương-

- Thư giãn: Phong tục của người Việt trong lễ cúng ông Công ông Táo (GD 17/1/2020)-Phiên chợ Tết ở xứ Huế xưa (KTSG 17/1/2020)-Phiên chợ ngày 23 tháng Chạp, con gái xưa chỉ mong bị mất đồ (VNN 17/1/2020)-

CHÚNG TA ĐANG ƯU TIÊN CÁI THIẾU HIỆU QUẢ NHƯNG THỪA Ô NHIỄM

MẠC BÙI/ BVN 16-1-2020

Từ trước đến nay Việt Nam luôn ưu tiên đầu tư cho lĩnh vực công nghiệp, nhưng điều trớ trêu là càng đầu tư nhiều thì hiệu quả của ngành này lại càng giảm sút, trong khi phát thải ô nhiễm thì ngày càng nhiều.

Càng đầu tư nhiều vào lĩnh vực công nghiệp thì khí phát thải ô nhiễm càng nhiều. Ảnh: THÀNH HOA

Nhiều năm qua, trong các báo cáo và thậm chí cả các bài viết mang tính nghiên cứu đều mặc nhiên thừa nhận tốc độ tăng trưởng tổng sản phẩm trong nước (GDP) và cơ cấu của khu vực II (các ngành công nghiệp và xây dựng) và khu vực III (các ngành dịch vụ) trong GDP cần phải tăng lên.

Đó được xem như một sự phát triển đúng hướng và ý tưởng trong tái cấu trúc kinh tế là cần đẩy mạnh cả khu vực II và khu vực III. Thực tế, Việt Nam vẫn lấy tăng trưởng và cấu trúc ngành với thứ tự ưu tiên (công nghiệp, dịch vụ, nông nghiệp) như là mục đích tối thượng mà không cần biết đến hậu quả như hậu quả về môi trường, nợ nần…

Tỷ lệ đầu tư của nhóm ngành công nghiệp trong nền kinh tế ngày càng cao. Nếu năm 2005 tỷ lệ này vào khoảng 43%, thì đến năm 2015 đã là trên 49%. Nhưng điều trớ trêu là tỷ lệ giá trị tăng thêm so với giá trị sản xuất của nhóm ngành công nghiệp lại giảm nhanh đến đáng kinh ngạc.

Tỷ lệ này của năm 2000 (cấu trúc của bảng I/O năm 2007 của Tổng cục Thống kê) là 34,1%, đến những năm gần đây (cấu trúc của bảng I/O mới) chỉ còn 21%. Điều này có nghĩa khu vực này ngày càng kém hiệu quả, lượng đầu tư ngày càng phải tăng lên để bù đắp vào sự kém hiệu quả trong sản xuất kinh doanh.

Bài viết này đặt ra vấn đề nếu tiếp tục mức tăng trưởng kinh tế bình quân 6,5-7% và cấu trúc kinh tế vẫn thiên về công nghiệp (khai thác và chế biến chế tạo) như mục tiêu các nhà hoạch định chính sách đưa ra và đang phấn đấu đạt đến, thì tình hình phát thải khí nhà kính sẽ ra sao và cấu trúc kinh tế sẽ thế nào? Hoặc nếu thay đổi cấu trúc về ngành, tình hình sẽ ra sao? Và lộ trình cần thay đổi sẽ phải thế nào từ kết quả nghiên cứu thực nghiệm?

Chất thải tính toán dựa trên hai kịch bản: (1) Tăng trưởng bình quân GDP hàng năm từ 2012-2020 là 6,8%, trong đó cơ cấu giá trị gia tăng nông nghiệp đến năm 2020 ở mức 15%; cơ cấu công nghiệp và xây dựng 35%; cơ cấu khu vực dịch vụ 42% và (2) cơ cấu nông nghiệp giảm xuống 10%, công nghiệp 40% và dịch vụ 45%.

Trong kịch bản 1, khối lượng phát thải CO2 tăng từ 139 triệu tấn năm 2010 lên 263 triệu tấn năm 2020 và tổng số phát thải khí tăng từ 268 triệu tấn năm 2010 lên 480 triệu tấn năm 2020. Tăng bình quân về phát thải CO2 là 6,8% ở kịch bản 1 và 7,5% đối với kịch bản 2.

Nhu cầu về năng lượng và lượng phát thải CO2 cho một đơn vị tăng lên của giá trị gia tăng của Việt Nam còn cao hơn cả Trung Quốc, nhưng nếu loại phần chi phí trung gian là nhập khẩu thì hệ số về nhu cầu năng lượng và phát thải CO2 của Việt Nam lại thấp hơn của Trung Quốc.

Phải chăng Việt Nam nhập khẩu công nghệ lạc hậu, chỉ tính đến lợi nhuận mà không tính đến những ảnh hưởng về môi trường?

Một điều đáng ngạc nhiên là nhu cầu về năng lượng và lượng phát thải CO2 cho một đơn vị tăng lên của giá trị gia tăng của Việt Nam còn cao hơn cả Trung Quốc, và nếu loại phần chi phí trung gian là nhập khẩu thì hệ số về nhu cầu năng lượng và phát thải CO2 của Việt Nam lại thấp hơn của Trung Quốc.

Phải chăng Việt Nam nhập khẩu công nghệ lạc hậu, chỉ tính đến lợi nhuận mà không tính đến những ảnh hưởng về môi trường? Như vậy nếu Việt Nam chỉ cố gắng phấn đấu tăng trưởng cao mà không tính đến thay đổi cấu trúc trong nội tại mỗi ngành và cơ cấu ngành trong tổng giá trị gia tăng, thì đến năm 2035 Việt Nam sẽ vào tốp 10 thế giới về ô nhiễm.

Mới đây Tổng cục Thống kê công bố kết quả đánh giá lại làm GDP tăng 25,4%, điều này hàm ý tỷ lệ nợ công, bội chi và dư địa để thu ngân sách còn nhiều…

Cơ cấu giá trị tăng thêm rất đẹp, phù hợp với định hướng. Khu vực nông, lâm nghiệp và thủy sản trong GDP giảm từ 17,4% xuống còn 14,7%. Khu vực công nghiệp và xây dựng tăng từ 33% lên 34,8%. Khu vực dịch vụ tăng từ 39,2% lên 41,2%. Thuế sản phẩm trừ trợ cấp sản phẩm tăng về quy mô so với số đã công bố nhưng cơ cấu trong GDP giảm từ 10,4% xuống 9,3% bình quân cả giai đoạn.

Đáng chú ý, tuy thay đổi về quy mô song nhìn chung, tốc độ tăng GDP hàng năm không có biến động lớn so với số đã công bố. Cơ cấu kinh tế mà Tổng cục Thống kê đưa ra gần giống với kịch bản 1. Câu hỏi đặt ra là trong việc tính toán lại về GDP, Tổng cục Thống kê đã tính toán đến tác hại về môi trường chưa? Tính toán từ mô hình cho thấy khối ngành chế biến, chế tạo và xây dựng có lượng phát thải khí nhà kính vượt trội các ngành khác trong nền kinh tế.

Điều trớ trêu, đây lại là nhóm ngành góp phần khá lớn làm tăng quy mô GDP lên 25,4%. Phải chăng, trong suy nghĩ của hầu hết mọi người, tăng trưởng và quy mô GDP là tối quan trọng, nên dường như bỏ qua hoàn toàn yếu tố môi trường? Việc tăng quy mô GDP và phấn khởi với việc “còn nhiều dư địa” để đánh thuế để cân đối thu chi ngân sách cũng quan trọng, nhưng quan trọng hơn là cần đặt mục tiêu một cách thực chất về giảm thiểu ô nhiễm môi trường.

M.B.

'QUY TẮC VÀNG' CỦA E.S. PHELPS CHỈ ĐÚNG TRONG THẾ GIỚI KHÔNG TƯỞNG

PHAN MINH NGỌC/ TBKTSG 16-1-2020

(TBKTSG Online) - Sau khi tôi góp ý trong bài “So sánh lãi suất giữa các nước là vô nghĩa” cho bài viết “Khi nền kinh tế làm ra 1 năm chưa đủ trả lãi nợ vay” của nhóm gồm 4 tác giả là chuyên gia độc lập trong và ngoài nước (“các tác giả”), các tác giả tiếp tục có bài phản hồi các góp ý này của tôi trong bài “Vì sao cần phân tích và so sánh về lãi suất khi nói về tăng trưởng kinh tế?” đăng trên TBKTSG Online ngày 12/1/2020.

Nhận thấy vẫn có một số bất cập trong lập luận của các tác giả trong bài đăng ngày 12/1, nên trong bài này tôi xin tiếp tục được tranh luận cùng các tác giả để cùng đi đến một cái nhìn thống nhất về các vấn đề liên quan còn đang được tranh luận.

Luận điểm thứ nhất của các tác giả là “lãi suất cao không phải là đặc trưng của các nước đang phát triển”. Các tác giả lấy ví dụ về lãi suất ở Trung Quốc và Lào để chứng minh rằng lãi suất Việt Nam là cao hơn các nước đang phát triển khác (?).

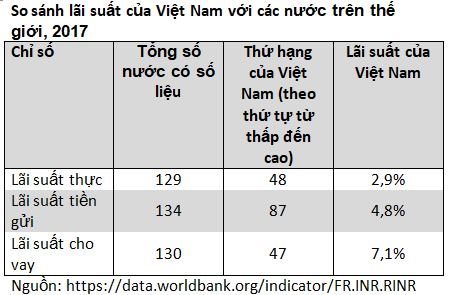

Nhưng do chỉ lấy lãi suất của 2 nước này để so sánh với Việt Nam nên sự so sánh này của các tác giả là không thuyết phục. Để có cái nhìn tổng quát hơn, tôi sử dụng dữ liệu lãi suất của World Bank cho năm 2017, là năm gần đây nhất có chứa tối đa số liệu tương ứng của các nước trên thế giới. Hơn thế, ngoài chỉ số về lãi suất thực (real interest rate), tôi còn so sánh cả lãi suất cho vay (lending interest rate) và lãi suất huy động (deposit interest rate). Kết quả được tổng kết ở bảng dưới đây:

Từ bảng trên, nếu so sánh một cách đơn giản về thứ hạng, có thể thấy rõ: (1) lãi suất tiền gửi của Việt Nam chỉ ở mức trung bình cao (chứ không phải là cao) của thế giới; và, ngược lại, (2) lãi suất thực và kể cả lãi suất cho vay của Việt Nam lại ở mức trung bình thấp của thế giới.

Do các lập luận trong các bài viết của các tác giả đều dựa trên tiền đề là lãi suất của Việt Nam cao, gây khó khăn và rủi ro cho nền kinh tế, nên kết quả so sánh ở bảng trên làm cho các lập luận của các tác giả dựa trên tiền đề trên trở nên không còn thích hợp nữa. Tuy vậy, tôi vẫn sẽ tiếp tục góp ý cho từng luận điểm của các tác giả như phần dưới đây.

Luận điểm thứ hai của các tác giả về cách tính lãi của các ngân hàng, theo đó các tác giả cho rằng “Tỷ lệ lãi hay lợi nhuận này cũng phải lớn hơn lạm phát thì ngân hàng mới bảo đảm được giá trị đồng tiền của nguồn vốn và như thế mới có thể tồn tại dài lâu”.

Xin lưu ý rằng nguồn vốn cho vay của ngân hàng gồm 2 cấu thành: vốn tự có/vốn chủ sở hữu và vốn huy động. Về nguồn vốn huy động, như tôi đã nói ở bài trước rằng ngân hàng kinh doanh theo kiểu “tay không bắt giặc” nên chênh lệch cho vay và huy động được coi là “lãi thuần” (tất nhiên nếu tính đúng, tính đủ thì còn phải trừ đi chi phí kinh doanh liên quan như nhân lực, trụ sở...), do đó không cần phải lấy lãi thuần này trừ đi lạm phát làm gì nữa.

Đối với phần nguồn vốn tự có/vốn chủ sở hữu, nếu muốn tính xem vốn tự có của ngân hàng khi được sử dụng cho vay/kinh doanh có đem lại một mức lãi ròng lớn hơn lạm phát hay không thì các tác giả nhất thiết phải sử dụng các chỉ tiêu đo lường thích hợp tương ứng, ví dụ như tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE, hay return on equity), chứ không phải tính toán một cách đơn giản và bất tương thích như các tác giả trong bài viết “Khi nền kinh tế làm ra 1 năm chưa đủ trả lãi nợ vay” (cụ thể: “lãi cho vay ưu đãi là 10% trừ đi lãi suất tiền gửi 1 tháng là 4,3% thì ngân hàng lãi 5,7%. Với lạm phát là 2,8%, ngân hàng thực lãi 2,9%. Tuy nhiên khi chạy đua lãi suất, lãi tiền gửi lên 9% thì ngân hàng chỉ còn lãi 1% và sau khi trừ lạm phát (dù là 3%) thì ngân hàng thực sự lỗ nặng”).

Về ROE, xin được trích dẫn mấy số liệu tìm từ Google. Chẳng hạn, theo Ngân hàng Nhà nước (SBV), ROE của toàn bộ hệ thống ngân hàng nội địa đã tăng 1,42 điểm phần trăm lên 9% vào tháng 11/2018 so với một năm trước đó (nguồn: https://vietnamnews.vn/economy/505844/vietnamese-banks-see-improved-profitability.html ).

Nhìn về tương lai, ROE của Việt Nam còn được dự đoán lạc quan hơn nữa, chẳng hạn J.P. Morgan ước tính vào tháng 12/2019 rằng ROE của các ngân hàng trong phạm vi theo dõi của họ có khả năng đạt ROE tới 15-21% trong 2 năm tới (nguồn: https://www.cnbc.com/2019/12/09/vietnam-banks-have-a-rare-mix-high-growth-and-returns-jp-morgan.html ).

Như vậy, các mức ROE hiện tại và tương lai này đều cao hơn nhiều so với lạm phát của Việt Nam hiện nay (quanh quẩn 3-4%), chứng tỏ nỗi lo ngại của các tác giả rằng lạm phát cao làm ngân hàng thua lỗ là hoàn toàn không có cơ sở.

Trên hết, như đã biết, (trong mấy năm) hiện nay hàng loạt ngân hàng thương mại Việt Nam đã và đang báo lãi “khủng”, hầu như chẳng có ngân hàng nào báo lỗ cả.

Thứ ba, về ý kiến của các tác giả khi cho rằng tôi “... có vẻ khác lạ khi cho rằng doanh nghiệp có tỷ lệ nợ trên vốn tự có và tương tự, nền kinh tế Việt Nam có tỷ lệ nợ trên GDP cao và đang tăng lên không nhất thiết tạo ra rủi ro cao và tăng lên cho nền kinh tế, cũng như cho chính bản thân các ngân hàng.”

Tôi nói ý này là bởi các tác giả áp dụng lý thuyết của Modigliani-Miller, mà nếu theo lý thuyết này thì thậm chí có thể kết luận như đoạn trên (xin xem lại phần phản biện của tôi trong bài trước để tránh suy diễn sai). Như thế càng chứng tỏ rằng lý thuyết này hoàn toàn không phù hợp, không thể áp dụng vào trong việc giải thích tại sao lãi suất của một nước (chẳng hạn của Việt Nam) lại cao. Hay nói cách khác, sự áp dụng lý thuyết này của các tác giả là vô nghĩa, bất hợp lý.

Và để tránh hiểu nhầm, xin nói luôn là tôi cũng không ủng việc hộ doanh nghiệp hay nền kinh tế có tỷ lệ đòn bẩy cao (vay nợ nhiều), dù việc này không liên quan gì đến cuộc trao đổi này.

Thứ tư, về “quy tắc vàng” của E.S. Phelps mà các tác giả trích dẫn rằng: “Trong nền kinh tế cạnh tranh hoàn hảo thì lãi suất (lãi suất thực, đã trừ lạm phát) bằng với tốc độ phát triển”.

Xin hãy chú ý vào giả định/điều kiện tiên quyết mà Phelps đặt ra, đó là “cạnh tranh hoàn hảo”. Bởi điều này chỉ có được trong thế giới không tưởng nên cũng có nghĩa là “quy tắc vàng” này cũng chỉ đúng trong thế giới không tưởng. Đồng nghĩa với điều này là quy tắc này thường không đúng, không có giá trị ứng dụng trên thực tế.

Để minh họa rõ nét hơn về điều trên, tôi cũng dùng số liệu tăng trưởng GDP của các nước có trong nguồn dữ liệu World Bank đã trích dẫn trên để so sánh với lãi suất thực của cùng các nước đó. Kết quả tính toán sự chênh lệch giữa lãi suất thực với tăng trưởng GDP từ công thức: (Lãi suất thực – Tăng trưởng GDP) / Tăng trưởng GDP * 100% cho 128 nước có đồng thời cả số liệu tăng trưởng GDP và lãi suất thực vào năm 2017 cho thấy chỉ có 7 nước (gồm Bờ biển Ngà, Israel, Sri Lanka, Myanmar, Mỹ, Togo, và Panama) là có mức chênh lệch tạm gọi là nhỏ (trong phạm vi +/-10%).

Với thực tế chỉ có 7/128 nước là có lãi suất thực theo gần sát với tăng trưởng GDP, có thể suy ra rằng: (1) tăng trưởng GDP không phải là mức chuẩn để xây dựng/hướng đến của, hay là cơ sở cho lãi suất thực trên thực tế, trong thế giới thực hiện nay; (2) “quy tắc vàng” của Phelps hầu như không xảy ra trong thế giới thực hiện nay.

Thứ năm, các tác giả nhầm lẫn cơ bản giữa lãi/lợi nhuận của doanh nghiệp với chi phí vay (mà đôi khi còn được các tác giả gọi là “lãi suất cho vay”) của doanh nghiệp. Sự nhầm lẫn này chính là nguyên nhân dẫn đến kết luận sai lầm rằng doanh nghiệp làm ra một năm không đủ để trả lãi nợ vay.

Cụ thể hơn, cần biết rằng, theo nguyên tắc kế toán, lãi/lợi nhuận (thuần) của doanh nghiệp là phần thặng dư còn lại sau khi doanh nghiệp đã chi trả lãi vay và nợ gốc đến kỳ thanh toán cho các chủ nợ. Bởi vậy, dù lãi vay và nợ gốc có lớn đến đâu chăng nữa, nhưng nếu trên báo cáo thu nhập và chi phí cuối kỳ của doanh nghiệp mà hạng mục lợi nhuận ròng (sau thuế) là dương thì có nghĩa là doanh nghiệp đã không những làm ra đủ để trả nợ mà còn có lãi ròng nữa trong kỳ đó. Do đó, như tôi đã nói trong bài trước, so sánh lợi nhuận (ròng) với chi phí vay (tiền lãi vay + nợ gốc) để xem doanh nghiệp làm ra có trả được nợ hay không là vô nghĩa.

Nếu vẫn còn “lăn tăn” với vấn đề trên, hãy đặt câu hỏi ngược lại, nếu doanh nghiệp không trả được lãi vay và nợ gốc thì chủ nợ nào để yên cho doanh nghiệp tiếp tục tồn tại và hoạt động như đại bộ phận doanh nghiệp hiện nay? Dựa vào số liệu nào để các tác giả cho rằng hàng loạt doanh nghiệp đã và đang đóng cửa ở Việt Nam chỉ vì lãi suất/lạm phát cao?

Tương tự như vậy cho cả nền kinh tế, một khi GDP được thống kê và báo cáo là đã tăng trưởng dương x%, y% thì có nghĩa là nền kinh tế đã tạo ra giá trị thặng dư thừa đủ trả nợ lãi vay và nợ gốc đến kỳ thanh toán và đồng thời vẫn tiếp tục tăng trưởng thêm x%, y%. Và cũng giống như đã nói ở trên, thử hỏi nếu Việt Nam không trả được lãi vay và nợ gốc hàng năm, liệu chúng ta có yên ổn được như bây giờ, hay động một chút là chủ nợ kiện cáo, còn các hãng xếp hạng tín nhiệm như Moody’s lại “lăm le” hạ hạng tín nhiệm?

Thứ sáu, lại nói về trường hợp Cocobay, các tác giả đã suy diễn quá xa, từ việc nó không thực hiện được cam kết (do “trót” cam kết tỷ suất lợi nhuận cao, 12%) thành ra nguy cơ mất thanh khoản cho ngân hàng rồi lan ra cả hệ thống. Chỉ khi nào các tác giả chứng minh được bằng số liệu xác tín rằng có hàng loạt trường hợp như Cocobay, không chỉ không thực hiện được cam kết phân chia lợi nhuận cao mà còn đang đứng trước nguy cơ không trả được nợ cho ngân hàng, với quy mô cộng dồn lên đến, chẳng hạn, 5-10% tổng tài sản của một số ngân hàng lớn trong hệ thống... thì lúc đó các tác giả hãy gióng lên hồi chuông cảnh báo về một cuộc khủng hoảng nợ đang/sẽ diễn ra.

Cuối cùng, về cảnh báo của các tác giả rằng tiếp tục tăng lãi suất khi nền kinh tế vay nợ nhiều sẽ có thể gây sụp đổ hệ thống. Xin lưu ý trước hết rằng Chính phủ/Thủ tướng không phải là không nhận ra tác hại của việc để lãi suất cao, nên luôn yêu cầu SBV giảm lãi suất từ nhiều năm nay. Vì vậy, trừ khi có dấu hiệu rõ ràng Chính phủ đang làm ngược lại thì việc các tác giả cảnh báo Chính phủ chuyện tăng lãi suất chỉ là nói... vớt!

Quan trọng hơn, việc giảm lãi suất nhiều khi không hoàn toàn đơn giản, nói xong là làm được ngay, bởi việc hạ hay tăng lãi suất luôn phải đi kèm với những đánh đổi khác mà các tác giả chắc đã biết rõ. Bởi vậy, cho dù hiện nay Chính phủ và SBV đều rất nôn nóng hạ lãi suất nhưng lãi suất chưa hoặc chỉ mới giảm một chút là có nguyên nhân của nó.

Nên thiết nghĩ hãy tập trung vào phân tích nguyên nhân này và đưa ra các giải pháp để hạ được lãi suất bằng các biện pháp mang tính kinh tế (chứ không phải hành chính) với cái giá phải trả/đánh đổi tối thiểu thì có lẽ sẽ có ý nghĩa thiết thực hơn là chỉ nói chung chung rằng lãi suất cao (quá) đang gây hại cho nền kinh tế vốn vay nợ nhiều nên hãy hạ nó xuống đi!

P.M.N

Không có nhận xét nào:

Đăng nhận xét